巣の卵が大きすぎるかもしれないと思ったことはありますか?もしそうなら、あなたは適切に投資しておらず、テーブルにたくさんのお金を残している可能性が高いです。言い換えれば、生き残った家族や慈善団体に任せるのは、他の方法よりもはるかに少なくなります。

では、「大きすぎる」の定義は何ですか。このカテゴリに分類される場合、どのように投資する必要がありますか?

悲観的な仮定を使用した後でも、すべての退職目標を達成し、予測される寿命の終わりにまだお金が残っている場合、ポートフォリオは「大きすぎる」と言えます。

現在、その「残りの」お金は、あなたの年齢と保守的な欲求だけに基づいて、ポートフォリオのどこかに投資されている可能性があります。残りのお金をはがして自分の名前のままにしておくのが賢明な選択かもしれませんが、収益を増やすために、自分の年齢ではなく子供の年齢に基づいて投資してください。

基本的に、あなたは巣の卵に2つの戦略を作成しています:

現在のライフスタイルを変えずに、数十万から数百万を相続人に任せるのはいいことではないでしょうか。この2つのアプローチを使用すると、それが可能になる場合があります。ポートフォリオの保守的な部分により、市場が不安定な場合でも、目標を達成し、夜間に眠ることができます。

2番目の、より積極的なポートフォリオは、時間の経過とともにはるかに高い収益率を目指しており、必要に応じてそれをタップできることを知って、ポートフォリオのこの部分を心の奥に置いておくことができます。この心の会計では、おそらく子供や慈善団体に受け継がれるため、市場の浮き沈みに慣れることができます。

もっと深く掘り下げて、このアプローチがあなたに役立つかどうかを見てみましょう。私たちのケースを作るための例を見てみましょう:

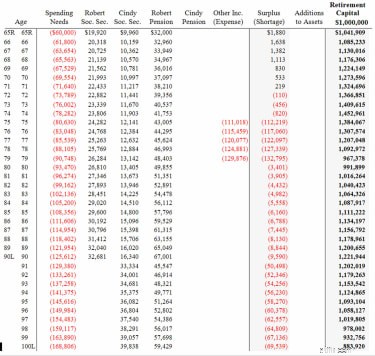

ロバートとシンディワイズマンは両方とも65歳で引退しています。彼らは100万ドルの投資ポートフォリオを持っており、税引き後、年間32,000ドルの年金と、ほぼ30,000ドルの社会保障給付を受け取ります。彼らは彼らの家に住宅ローンを持っていません。ワイズマンは、支出を賄うために年間60,000ドル(税引き後)しか必要としません。 2つの戦略のポートフォリオを使用すると、ワイズマンは、下のグラフを比較するとわかるように、相続人とお気に入りの慈善団体を90歳で399,000ドル、100歳で784,000ドル余分に残すことができます。

ワイズマンが2つの戦略のアプローチを検討する必要があるかどうかを確認するには、最初に彼らの退職予測を実行する必要があります。もちろん、私たちは悲観的な仮定を使用して、物事が計画どおりに進まなくても、目標を達成できるかどうかを確認することを好みます。

これが私たちが行った悲観的な仮定です:

悲観的な仮定をした後、「平均余命にまだお金が残っているか」という質問をしました。

ワイズマンの場合、私たちの控えめな予測では、シンディワイズマンの90歳で1,221,944ドルに加えて、ホームエクイティが残り、100歳で883,920ドルになることが示されています。インフレの会計処理(下のグラフを参照)。そして、私たちが使用した仮定は非常に保守的だったので、ワイズマンは予想外の出費に対して十分なクッションを持っています。

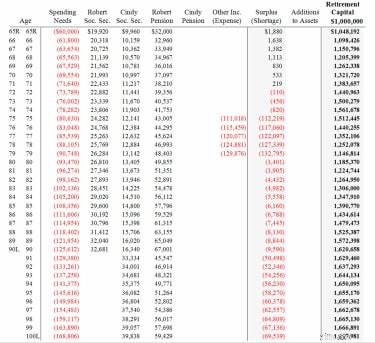

したがって、この予測は、ワイズマンが現在の100万ドルのポートフォリオから314,130ドル(今日の883,920ドルに相当)を簡単に剥がして、もう少し積極的に投資できることを示しています。下のグラフに示されているように、$ 314,130が4%ではなく6%で増加した場合(最初の悲観的な仮定)、シンディの90歳で$ 1,620,658、100歳で$ 1,667,981を残すことができます。

この追加の継承はすべて、ポートフォリオの一部(より積極的に割り当てられた部分)が4%ではなく6%を獲得したためです。

この予測を使用すると、ワイズマンは引退中に$ 314,130のポートフォリオを利用する能力を失うことは決してないことがわかります(これは、右端の列の総巣卵の一部です)。

この2つの戦略の方法を設定するワイズマンの仕組みは、314,130ドルを新しい口座(IRA、年金、証券会社)に移し、名前を付けて、受益者の年齢に基づいて少し積極的に投資することです。 。

2つのポートフォリオの割り当てを決定する1つの方法は、単純な年齢式を使用することです。たとえば、110番から年齢を引いて、株式に投資する戦略No.1の量を決定できます。これは保守的な方法です。したがって、ワイズマンは110を取り、65を引くと、45%を株式に、55%を債券に投資する必要があると判断できます。 (これは、ほとんどの65歳の退職者よりも少し保守的です。)

戦略2では、110という数字を取り、子供の年齢の平均を差し引くことができます(たとえば、40歳前後の平均)。これらの計算では、2番目の戦略は株式に70%、債券に30%を投資することです(110-40 =70%)。戦略No.1の目標は、保守的であり、目標に十分なリターンを獲得することです。戦略2の目的は、退職後の年間収益を1%または2%増やすことです。

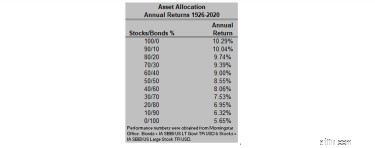

このグラフは、1926年から2020年までのポートフォリオのリターンを示しています。歴史的にわかるように、富の大部分を株式に投資すると、リターンは高くなります。

2つの戦略のアプローチを使用するのに適した立場にある場合、次の質問は次のようになります。「どのアカウントを分割しますか ?」これは主に、あなたが持っている資産があなたの相続人にどのように渡されるかによって決まります。たとえば、IRAを2つのIRAアカウントに分割すると、1つには45%の株式と55%の債券(45/55)が割り当てられ、もう1つには70%の株式と30%の債券(70/30)が割り当てられます。

配偶者を受益者として指名した場合、亡くなったときに、2つの口座を彼女の名前でIRAに譲渡することができます。

生き残った配偶者が亡くなると、両方の口座のお金があなたの相続人に送金され、相続したIRAを確立する必要があります。現在のIRS規則では、彼らはお金を引き出して所得税を支払うのに10年かかるでしょう。 IRAは、72歳から始まる必要な分配金(72歳でのIRA残高の約4%)を除いて、現在からあなたの死亡までの間、税金が繰り延べられます。

課税対象の仲介口座を分割した場合、あなたとあなたの配偶者が亡くなると、相続人は課税ベースでステップアップを受け取ります。つまり、継承されたアカウントへの投資を売却する場合、死亡時の資産の価値と資産を売却したときの価値の差に基づいてキャピタルゲイン税を支払うことになります。 。

証券口座は毎年課税されます。つまり、キャピタルゲインは資産の売却時に評価され、配当と利息は年間を通じて受け取られます。 (もちろん、その年に投資を売却しなかった場合、キャピタルゲインは課税されませんが、受け取った配当と利子は毎年課税されます。)

この2つの戦略のアプローチは、巣の卵のサイズに基づいて資格を取得し、心の会計が得意な退職者にとって最も理にかなっています(つまり、2つのポートフォリオを異なる方法で考える能力が必要です)。たとえば、株式市場が不安定になった場合、2番目の、より積極的に割り当てられた戦略は長期的なものであり、最初からより不安定になることを受け入れたことを覚えておく必要があります。

>したがって、浮き沈みはそれほど重要ではありません。不安定で不安定な市場が原因で夜に睡眠が失われる場合、この戦略はおそらくあなたには適していません。

これらすべての詳細を念頭に置いて、巣の卵の一部だけを使用して退職目標を達成できる場合は、収益を増やして資産の価値を高めるために、ポートフォリオを2つの戦略に分割することを検討してください。あなたの相続人は最終的に受け取るでしょう。

これがすべて困難な作業のように聞こえる場合、適切なソフトウェアとファイナンシャルアドバイザーがいれば、実際にはそうではありません。手数料のみのCERTIFIEDFINANCIALPLANNER™(CFP®)は、多くの仮定とシナリオを使用して退職予測を実行し、無負荷(手数料なし)の金融商品を使用して2つのポートフォリオを構築するのに役立ちます。

Ray E. LeVitre、CFPには、からアクセスできます。 www.networthadvice.com または[email protected]の電子メールを介して。