事業主は、特に最初は、多くの決定を下す必要があります。最も重要な決定の1つは、ビジネスの簿記をどのように処理するかです。会計には、現金主義、修正現金主義、発生主義の3つの方法から選択できます。

最も異なる2つの方法は、発生主義会計と現金主義会計です。修正現金主義会計は、この2つのハイブリッドです。ビジネスのニーズに最適な方法を決定するために、発生主義会計と現金主義会計を比較してください。また、会計法を見直して、コンプライアンスを維持するようにしてください。

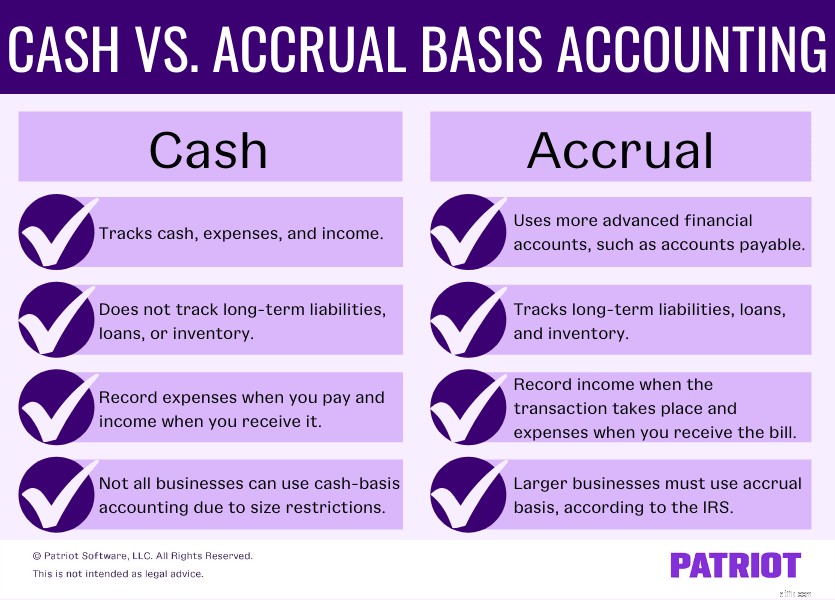

ビジネスに最適な会計方法を選択するには、現金主義と発生主義の違いを理解する必要があります。以下の現金ベースと発生主義ベースを比較対照します。

3つの会計方法すべての中で、現金主義の会計が最も簡単です。その使いやすさのために、多くの中小企業は簿記のためにこの方法を好みます。

現金主義会計では、現金勘定を使用して取引を追跡および記録することしかできません。現金主義の方法で、現金、経費、収入などを記録できます。ただし、固定負債、ローン、または在庫を追跡することはできません。

現金ベースを使用している企業は、受け取ったときに収入を記録します。そして、あなたはそれらを支払うときに費用を記録します。 しないでください 現金主義会計で請求書を送受信するときに収入または費用を記録します。

現金主義会計の利点は次のとおりです。

現金ベースには、次のようないくつかの短所もあります。

現金ベースの貸借対照表には、資産、負債、および資本の3つの部分が含まれます。貸借対照表は、この方法で買掛金、売掛金、または在庫を追跡または記録しません。したがって、貸借対照表には未払いの請求書や費用は含まれていません。

現金ベースの貸借対照表の勘定科目は次のとおりです。

発生主義会計は、利用可能な最も複雑な会計方法です。そして、それはGAAP(一般に認められた会計原則)によって受け入れられた唯一の方法です。通常、いくつかが必要です 発生主義会計を使用するための会計知識。

現金主義と発生主義の大きな違いは、発生主義会計はより高度な金融勘定を使用することです。これらの勘定には、買掛金、流動資産、固定負債、および在庫が含まれます。

現金と見越のもう1つの違いは、取引を記録するときです。発生主義では、送金の有無にかかわらず、取引が行われたときに収入を記録します。そして、請求書を受け取ったときに経費を記録します。

発生主義会計を使用することには、次のようないくつかの利点があります。

ただし、発生主義会計を使用することには、次のようないくつかの短所もあります。

発生主義会計の貸借対照表には、詳細と追加勘定が含まれています。発生主義貸借対照表の勘定科目は次のとおりです。

繰り返しますが、発生主義は現金主義よりも複雑です。また、発生主義は、現金主義会計よりも多くの勘定を使用します。現金ベースと発生ベースの比較を見てみましょう:

現金会計と発生主義会計の違いについて説明したので、3番目の会計方法である修正現金主義会計について見ていきましょう。ハイブリッド会計とも呼ばれるこの方法は、現金と発生主義会計の一部をブレンドします。短期および長期の両方のトランザクションを記録してバランスを取る必要がある企業は、この方法が理想的であると考えています。

修正現金ベースでは、以下を含む現金ベースと発生主義ベースの両方の勘定科目が使用されます。

この方法では、現金主義会計などの短期的な項目を記録できます。ただし、発生主義会計の場合と同様に、長期項目(ビジネスローンなど)を含めることもできます。

繰り返しになりますが、どの企業が現金主義会計を使用できるかには制限があります。そして、会社が成長するにつれて、現金ベースを使用できる企業は少なくなります。しかし、それはなぜですか?

IRSは、どの企業が取引を記録するために現金主義会計を使用できるかを制限しています。大企業は現金ベースを使用できません。次の条件のいずれかを満たしている場合、現金ベースを使用することはできません。

あなたのビジネスが現在現金主義の会計を使用していて、IRSの制限を満たしているか超えている場合は、会計方法を切り替える必要があります。変更を行うには、IRSフォーム3115、会計方法の変更の申請書を使用してください。

さまざまな会計方法を使用して収入と支出を記録するいくつかの例を見てください。あなたの答えをチェックする前に、発生主義と現金主義の会計に関するあなたの知識をテストしてください。

1.ジュリアは彼女のビジネスのためにいくつかの物資を注文します。彼女は現金主義の方法を使用しています。彼女はいつ経費を会計帳簿に記録しますか?

2.ジュリアが現金主義の代わりに発生主義会計法を使用していると言います。彼女はいつ物資を記録しますか?

回答:1。Cおよび2. B

1.ジョンはマーケティングエージェンシーを所有しています。彼は顧客のためのプロジェクトを完了し、支払いを受ける準備ができています。彼はどの時点で現金ベースの会計で収入を記録しますか?

2.ジョンは別のクライアントのプロジェクトを終了します。彼が発生主義を使用しているとしましょう。ジョンはいつ発生主義会計法で収入を記録しますか?

回答:1。Aおよび2. C

トランザクションの記録に使用する簡単なチートシートは次のとおりです。

| 現金ベース | 変更されたキャッシュベース | 発生基準 | |

|---|---|---|---|

| 利用可能なアカウント | 現金口座のみ | 現金および見越勘定 | 現金および見越勘定 |

| 記録的な収入 | 支払い時 | 支払い時 | 請求時 |

| 経費の記録 | 支払い時 | 支払い時 | 請求時 |

前述のように、成長する企業は会計方法を変更してフォーム3115を提出する必要があるかもしれません。しかし、フォーム3115を提出する前に、帳簿にいくつかの変更を加える必要があります。

帳簿を調整し、会計方法の変化を反映するには、次の手順を実行します。

書籍に必要な変更を加えたら、フォーム3115を提出してください。フォームを提出するのは早いほどよいでしょう。提出時に、損益計算書、貸借対照表、および前年度からの調整をフォームに添付してください。

あなたのビジネスニーズは独特なので、あなたの会社に合った会計方法を選ぶことが重要です。決定を下す前に、いくつかの要因を考慮してください。

次のようなことを考えてください:

この記事は、2013年7月29日の最初の発行日から更新されています。