会計はビジネスを運営する上で不可欠な部分です。しかし、それはあなたが基本を理解するために会計士でなければならないという意味ではありません。基本の一部は、資産の支払い方法を検討することです。つまり、負債で資金を調達するか、資本で支払います。会計等式を使用して違いを確認してください。会計等式とは何ですか?見てみましょう。

複式簿記は、会計等式を使用して、資産、負債、および資本の間の関係を示します。会計等式を使用すると、資産に事業資金を使用するのか、それとも負債を通じて資金を調達するのかを確認できます。会計等式は貸借対照表方程式とも呼ばれます。

ビジネスで単式簿記を使用している場合は、貸借対照表の計算式を使用しません。なんで?さて、会計等式は、総勘定元帳の2つの側面の間のバランスを示しています。単式簿記では、総勘定元帳の両側に残高を設定する必要はありません。単式簿記を使用する場合は、資産と負債を別々に追跡します。 2つ以上のアカウントに対するトランザクションの影響を表示するのではなく、トランザクションを1回だけ入力します。

会計等式を使用する前に、計算式で使用される貸借対照表の部分を知っておく必要があります。貸借対照表は、会社の財務を追跡する財務諸表です。貸借対照表には、資産、負債、資本の3つの部分があります。

アセット あなたのビジネスが所有する価値のあるアイテムです。銀行口座、社用車、事務機器、所有物はすべて資産の例です。資産にリースされたアイテムを含めないでください。

責任 あなたが他人に負っている債務(別名買掛金)です。会社のクレジットカード、家賃、および支払われる税金はすべて負債です。すでに支払った税金を負債に含めないでください。

エクイティ ビジネスにおけるあなたの所有権を示しています。個人事業主は会社のすべての所有権を保持します。あなたのビジネスに複数の所有者がいる場合、あなたはすべての所有者の間であなたの資本を分割します。利害関係者からのすべての投資の価値もあなたの資本に含めてください。総負債から総資産を差し引いて、ビジネスエクイティを計算します。

これらの基本は貸借対照表の方程式でどのように使用されますか?

基本的な会計等式では、負債と資本は資産の合計額に等しくなります。会計等式は次のとおりです。

資産=負債+資本

負債または資本で購入するため、方程式の両辺は等しくなければなりません。

公平性は、方程式の両側に等しい影響を及ぼします。したがって、他の2つの部分がわかっている場合は、方程式の3番目の部分を計算できます。会計等式は次のように書くこともできます:

負債=資産–資本

または

エクイティ=資産–負債

基本がわかったので、いくつかの会計等式の例を見てみましょう。

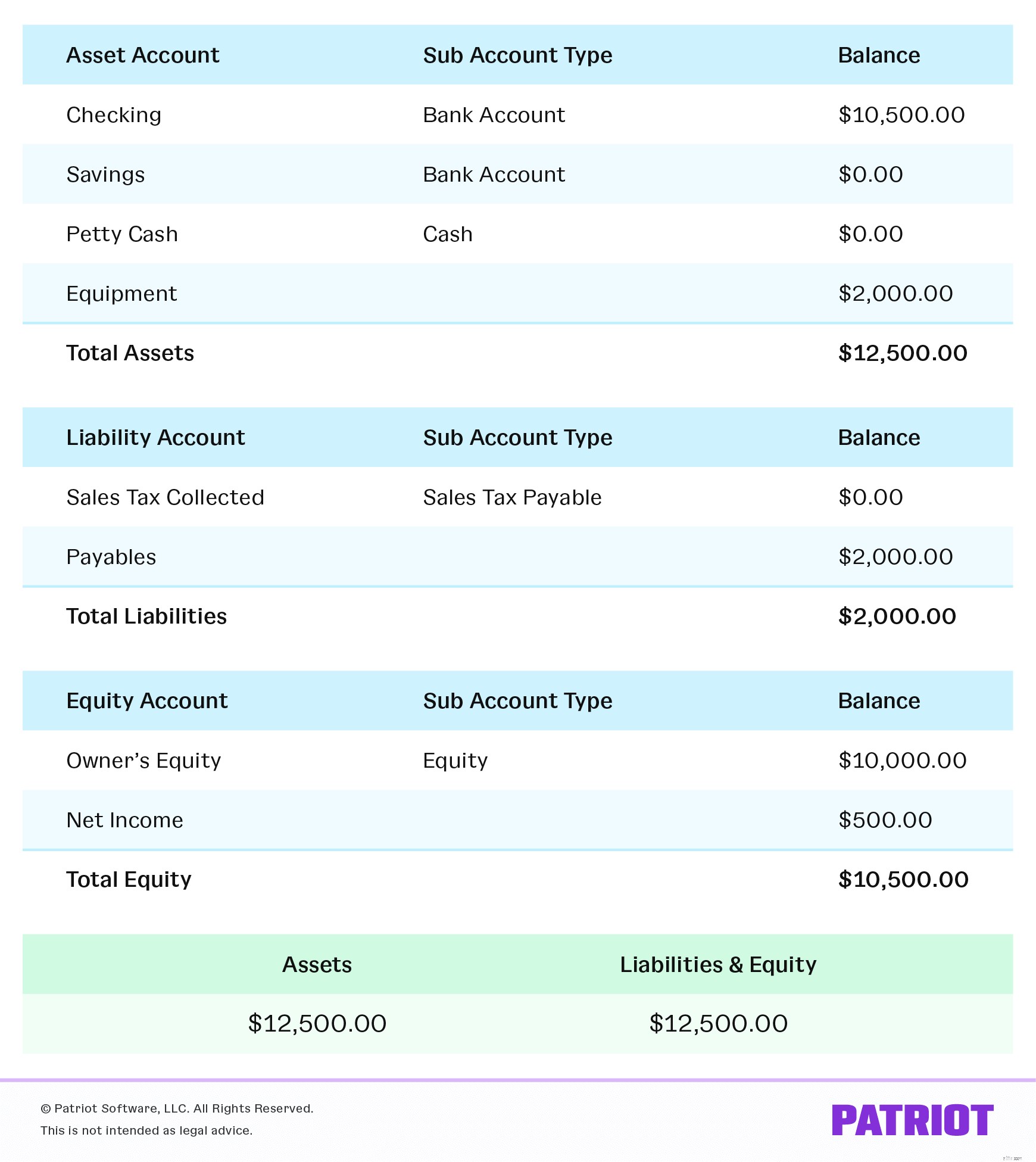

次の例は同じビジネスのものです。各例は、さまざまなトランザクションが会計等式にどのように影響するかを示しています。ビジネスの貸借対照表はセクションの最後にあります。

あなたは、新しい会社に貢献するために10,000ドルを節約した後、ソフトウェアビジネスを始めたばかりです。 10,000ドルがビジネスのエクイティになっているので、資産も増やす必要があります。方程式は次のようになります:

10,000ドルの資産=0ドルの負債+10,000ドルの株式

会社を始めたので、2台のコンピューターと他の機器を購入する必要があります。そこで、会社のクレジットカードで2,000ドル相当の機器を購入することにしました。その2,000ドルのクレジットカードの購入は、負債(別名債務)と資産の両方です。資産と負債の両方が2,000ドル増加するため、方程式は次のようになります。

2,000ドルの資産=2,000ドルの負債+0ドルの株式

あなたのビジネスは成長し、今では顧客がいます。顧客は、自分のビジネスのコンピューター用にソフトウェアを購入することにしました。ソフトウェアはプログラムのダウンロードごとに10ドルで、顧客は50台のコンピューター用のプログラムを必要としています。合計で500ドルです。この取引から、資産と資本の両方を獲得できます。会計等式は次のようになります:

$500の資産=$0の負債+$500の株式

上記の各取引を貸借対照表に記録します。繰り返しますが、あなたの資産は負債と資本の合計に等しくなければなりません。それでは、3つの例を1つの数式に追加しましょう。最初の例の10,000ドルのスタートアップエクイティを、例3の500ドルのセールスエクイティに追加します。総資本は$10,500です。例2の2,000ドルの負債に総資本を追加します。これで、総資産は$12,500になります。

完全な会計等式は次のとおりです。

12,500ドルの資産=2,000ドルの負債+10,500ドルの株式

拡張された会計等式は、貸借対照表と損益計算書の関係を示しています。収益と所有者の貢献は、公平性を生み出す2つの主要な情報源です。

拡張された会計等式は次のとおりです。

資産=負債+所有者の資本+収益–費用–抽選

収益は、あなたのビジネスが通常の業務を通じて稼ぐものです。費用は、製品またはサービスを提供するための費用です。

さまざまな取引が、拡張された会計等式における所有者の資本に影響を与えます。収益は所有者の資本を増加させますが、所有者の引き出しと費用(家賃の支払いなど)は所有者の資本を減少させます。

方程式の両辺は互いにバランスをとる必要があります。拡張された会計等式が両側で等しくない場合、財務報告は不正確です。

これで、会計等式の使用方法と、それがあなたの本に対して何をするかがわかりました。しかし、なぜそれがあなたの簿記に不可欠なのですか?会計等式は、ビジネスの財務状況を明確に把握できるため、重要です。これは財務報告の基準であり、複式簿記の基礎です。貸借対照表の方程式がなければ、貸借対照表を正確に読んだり、財務諸表を理解したりすることはできません。

会計等式は、次のような質問に答えるのに役立ちます。

貸借対照表の方程式は、ビジネスにとって重要な財務上の質問に答えます。予算を設定するとき、または財務上の決定を行うときは、貸借対照表の式を使用してください。

会計は難しい場合があるため、会計ソフトウェアは使いやすく、理解しやすいものにする必要があります。愛国者の オンライン会計 ソフトウェアを使用すると、いつでもどこからでもログインして、情報を入力し、ビジネスに戻ることができます。 30日間無料でお試しください!

この記事は、元の公開日である2017年9月22日から更新されています。