企業は2021年5月31日まで給与保護プログラムのローンを申請できます。2021年6月1日をもって、SBAはPPPローンの申請を受け付けなくなりました。

給与保護プログラムの許されるローンを受け取って、おめでとうございます!ただし、ローンの許しを受け取りたい場合は、それを適格な費用に使用し、詳細な記録を保持する必要があります。

給与保護プログラム(PPP)のローン会計について学ぶために読んでください。

PPPローンの免除が必要な場合は、それを使用して適格な費用を賄う必要があります。これは次のとおりです。

PPPローンの主な目的は、従業員の給与を維持することであることに注意してください。したがって、ローンの少なくとも60%を給与コストに使用し、40%以下を適格な非給与コストに使用する必要があります。

また、PPPローン資金を使用して他の費用を賄うこともできます。ただし、対象外の費用に使用するローンの部分は許されません。

適格な費用をカバーするためにPPPローンを使用する場合は、それを記録する必要があります。また、PPPローンを使用して不適格な経費を賄う場合は、それを記録する必要があります。

あなたのPPPローンが許されることを確実にするために、あなたはあなたの会計記録を最新に保つ必要があります。 PPPローンの会計処理を開始する前に、次の5つのヒントを確認してください。

ビジネスオーナーとして、ビジネス用に別の銀行口座を保持することをお勧めします。そして、PPPローンに関しても同じことをする必要があります。

あなたのPPP資金と取引を整理しておくために、あなたが受け取るPPPローンのお金のために別の銀行口座を設定することを検討してください。別のアカウントを使用すると、ビジネスが適格な経費(給与コストなど)にPPP資金を使用したことを簡単に示すことができます。言うまでもなく、別のPPPローン口座は、PPPローンの免除プロセスを簡素化するのに役立ちます。

PPP資金と取引を整理する別の方法は、会計ソフトウェアを利用してPPPローン取引を追跡および分離することです。

別の経費勘定を使用して、適格な経費を記録できます。ソフトウェアにコミットする前に、PPPローン情報を追跡できることを確認してください。

PPPのローン費用を追跡していない場合や、ローンの実行を計画していない場合でも、会計ソフトウェアはビジネスに役立つツールになる可能性があります。

ローンの許しは課税対象ではないため、ビジネスの収益とPPPローンの収益を確実に分離する必要があります。

繰り返しになりますが、別の銀行口座を開設することでこれを行うことができます。追加のアカウントを開設するプロセスを経たくない場合は、書籍を更新するときにPPP収入を示し、それに応じてトランザクションにラベルを付けます。

事業収入とPPPローンの収益を混ぜ合わせると、本がずさんになるだけでなく、ローンの許しのために取引を追跡するのが難しくなります。

PPPローンに関しては、追跡するレコードが多いほど、ローンの許しに関してはビジネスがより良くなります。

ローンの許しを確実にするために、あなたの本で以下を追跡することを忘れないでください:

あなたのビジネスはあなたが必要とするより多くのPPPローンお金を受け取ることになるかもしれません。これが発生した場合は、次のいずれかを実行できます。

未使用のPPP資金があるためにビジネスで上記のいずれかを行う必要がある場合は、取引を帳簿に記録し、保管のために記録に文書を保管してください。

PPPローンの会計処理は、圧倒的なプロセスになる可能性があります。 PPPローンを自分の本に記録するにはどうすればよいですかなど、いくつかの質問を自問するかもしれません。 ?または特定のPPP費用を記録するにはどうすればよいですか ?これらのPPP会計の質問などに興味がある場合は、適切な場所に来ています。

PPPローンの会計処理の詳細については、以下の書籍にPPPトランザクションを記録する方法と例をご覧ください。

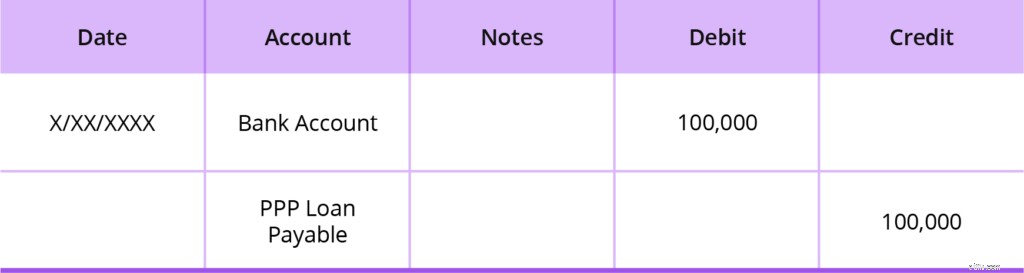

あなたがローンを受け取るとき、あなたはあなたのビジネスの資金と負債を増やします。この増加を反映するには、資産勘定(銀行口座)から借方に記入し、負債勘定に貸方記入します。

あなたの貸し手がローンの一部または全部が許されているとあなたに言うまで、それは責任です。

繰り返しになりますが、より明確な記録管理のために、PPP資金を分離することを強く検討してください。たとえば、負債勘定はPPPローン支払勘定と呼ばれる可能性があります。

どのアカウントを使用する場合でも、銀行口座からローンの金額を借方に記入し、負債口座にローンの金額を貸方に記入します。

資金を分離する場合、あなたの銀行口座は特別なPPPローン銀行口座になります。資金を分離しない場合、銀行口座は通常の銀行口座になります(例:小切手)。

合計$100,000のPPPローンを受け取ったとします。ジャーナルエントリは次のようになります:

貸し手があなたのローンが許されている、または返済が必要な時点であるとあなたに言わない限り、あなたのPPPローン支払額(負債口座)に触れないでください。ローンが部分的または完全に許されている場合は、許されている部分を書き留めるジャーナルエントリを作成します(以下を参照)。

許しの対象かどうかにかかわらず、PPPローン資金を使用して経費を賄う場合は、ジャーナルエントリに記録する必要があります。

繰り返しになりますが、これらの費用はローンの許しの対象となります:

エントリを記録する方法は、別のPPPローン口座を作成するか、PPPローン資金を通常の銀行口座に直接追加するかによって異なります。

繰り返しになりますが、PPPローン用に別の銀行口座を作成することは、簡単に追跡するための良いアイデアです。 PPPローン用に別の銀行口座を作成できる場合は、2つの仕訳を作成します。

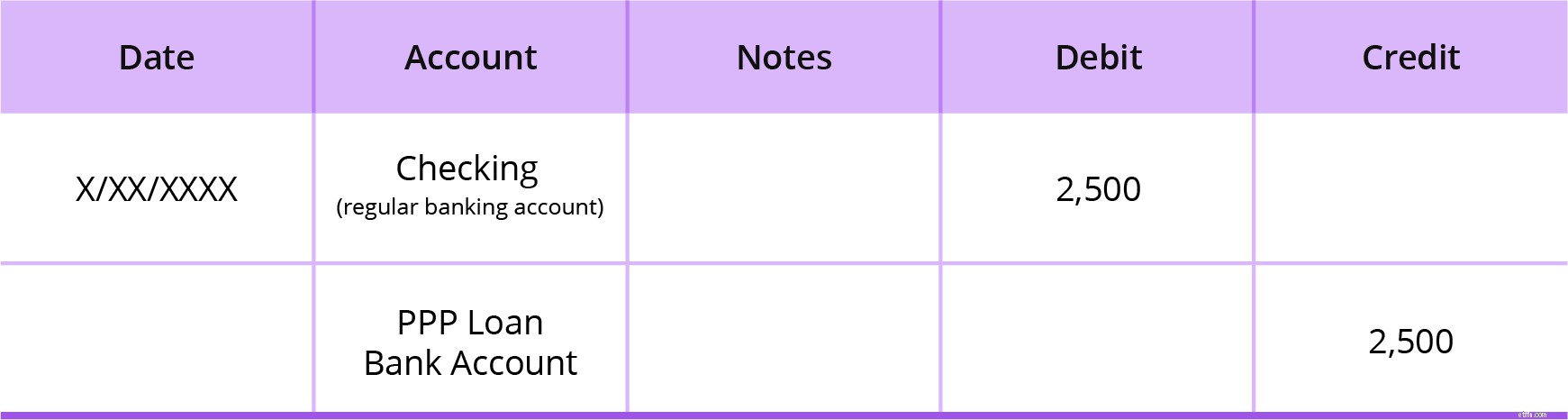

通常の銀行口座を使用して費用を支払います。次に、適切なPPPローン資金をPPPアカウントから通常の銀行口座に送金してカバーします。

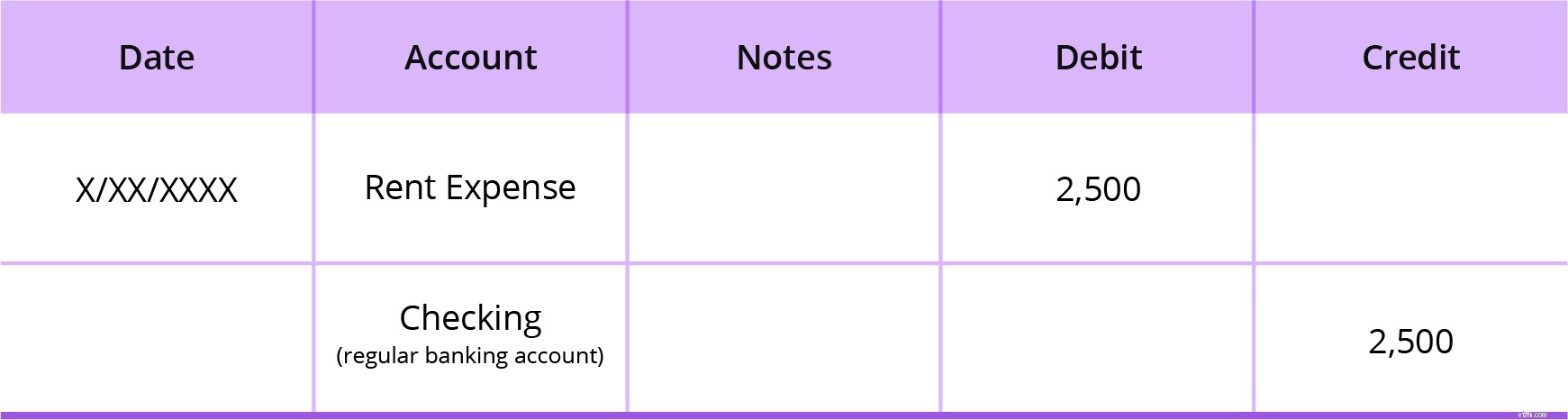

最初の仕訳は、適切な経費勘定(Payroll、Mortgage Interest、Rent、Utilityなど)から借方に記入されます。また、資産口座である通常の銀行口座(Checkingなど)にクレジットを付与します。

2,500ドルの家賃がかかっているとしましょう。最初のジャーナルエントリは、家賃費用勘定科目に2,500ドルの借方記入を行い、通常の銀行口座に貸方記入します。 、チェック、2,500ドル。

2番目のジャーナルエントリには、PPPローン口座から送金することにより、通常の銀行口座に送金するために行った送金が記録されます。

これで、通常の銀行口座の現金を増やし、PPPローン口座の現金を減らすことになります。通常の銀行口座(小切手など)から借方に記入し、これを反映するためにPPPローン口座に貸方記入します。どちらも資産勘定です。

2,500ドルの家賃の例を使用すると、2番目のジャーナルエントリは通常の銀行口座から2,500ドルを借方に記入し、PPPローン口座に2,500ドルを貸方に記入します。

PPPローンを収容するための新しい銀行口座を開設できない場合、ジャーナルエントリは少し異なって見えます。

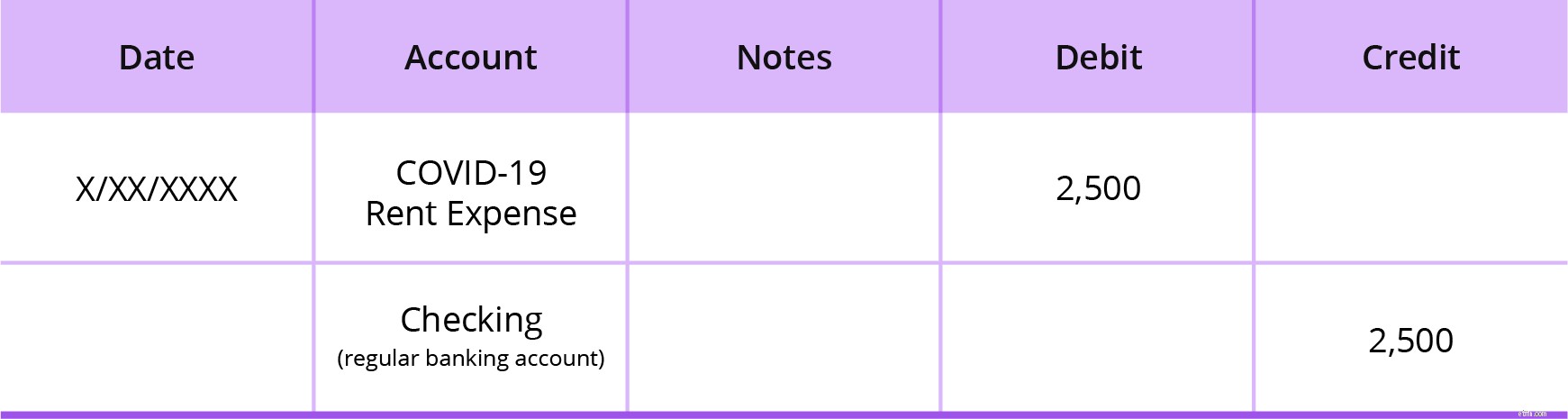

1つのジャーナルエントリを作成して、PPPローンを使用してカバーする経費を記録します。経費勘定は、COVID-19経費に固有のものである必要があります。正確な追跡のために、別の経費勘定名を作成します。

あなたのPPPローン資金は1つの銀行口座で他の資金と混ざり合っているので、あなたのローン収入の支出に特に注意を払ってください。これまでに使用したローンの収益の累計を別のスプレッドシートに保存することを検討してください。

COVID-19 Expenseアカウントから借方に記入し、通常の銀行口座に貸方記入します。繰り返しになりますが、2,500ドルの家賃がかかっているとします。ジャーナルエントリは次のようになります:

給与費用は、住宅ローンの利子、家賃、光熱費よりも少し複雑です。ただし、許しのために給与費用はPPPローン費用の60%を占める必要があるため、給与の例を見ていきます。

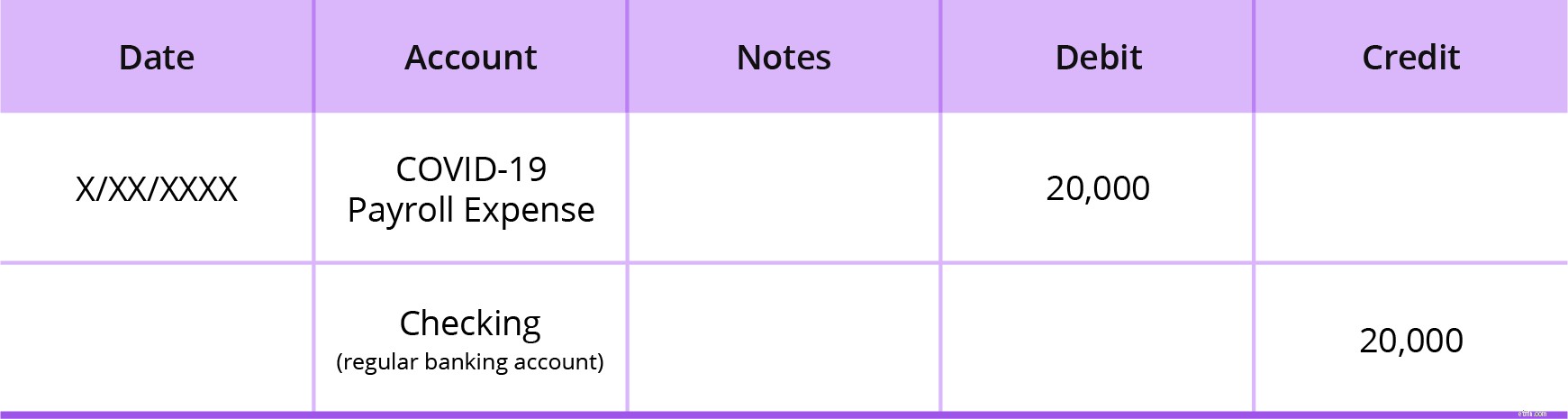

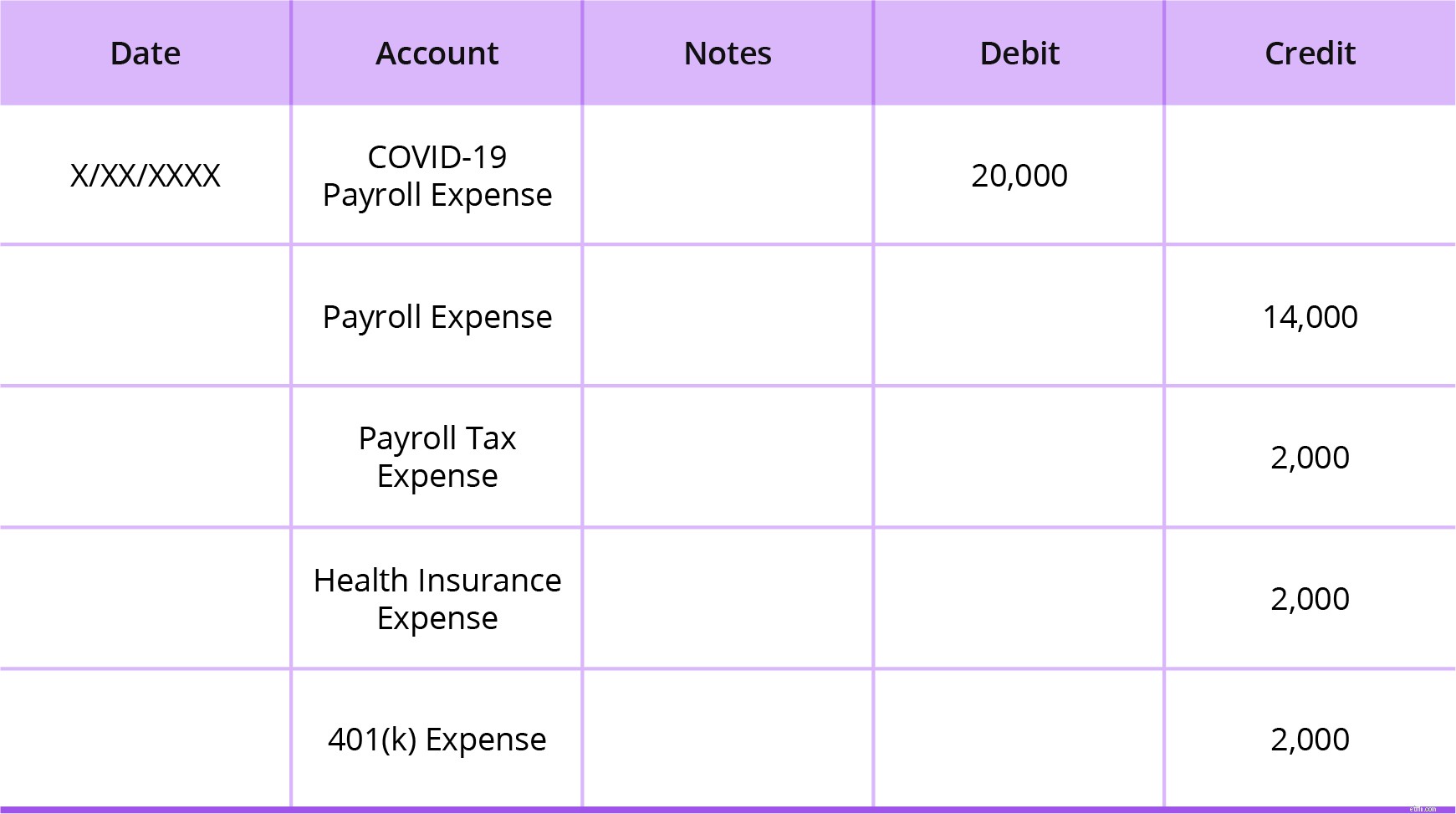

隔週の給与期間に合計$20,000の給与費用があるとします。給与経費をどのように記録するかは、すべての経費をCOVID-19給与経費勘定にまとめるか、タイプ別に分けるかによって異なります。

COVID-19 Payroll Expenseアカウントですべての給与経費をまとめると、ジャーナルエントリは次のようになります。

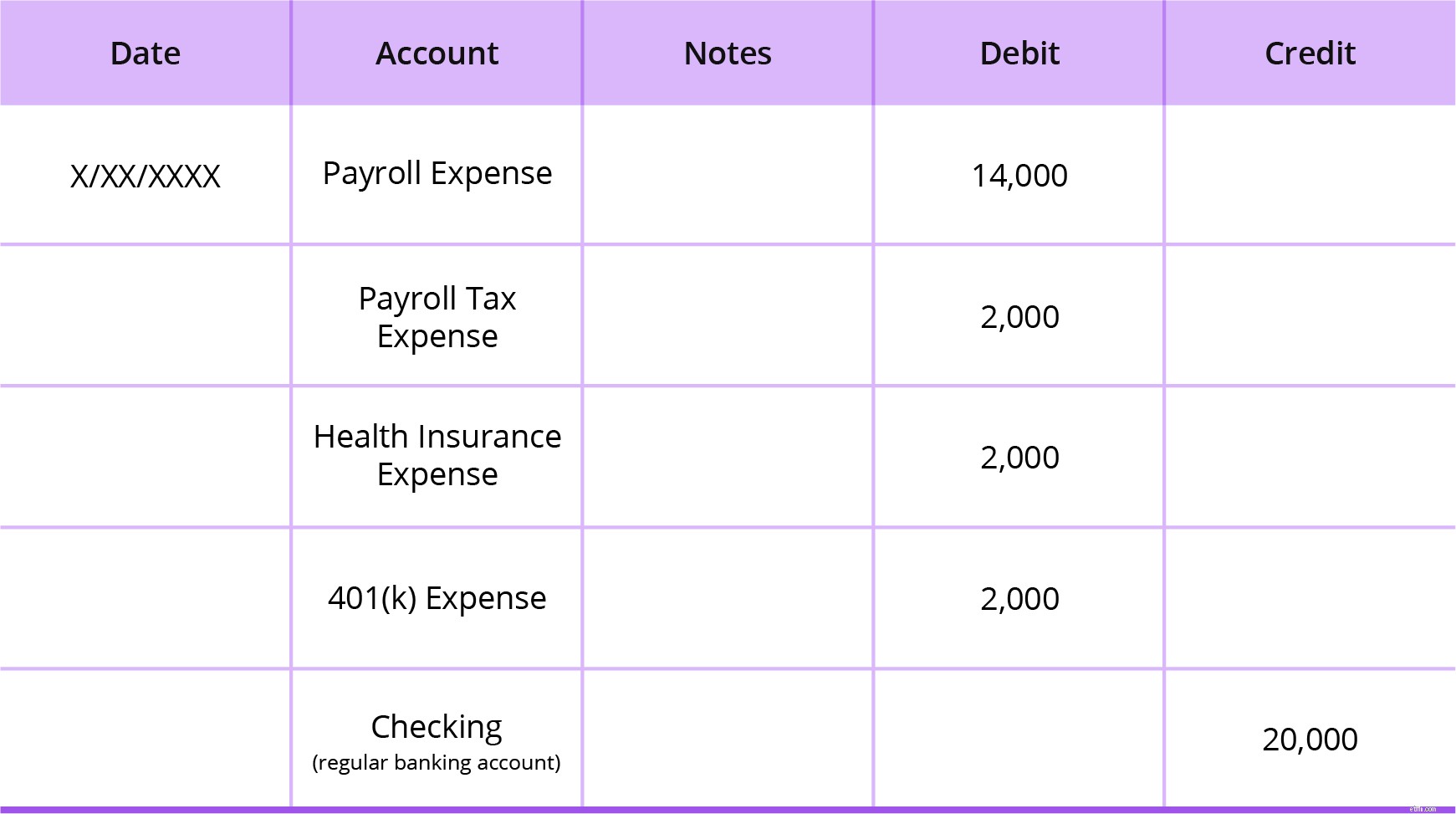

ただし、給与関連の経費を分離する場合は、2つのジャーナルエントリが必要になります。次の種類の口座を使用して、給与経費を分離することができます。

これは、より詳細な記録管理のために行うことをお勧めします。まず、一般的な給与経費勘定科目から借方に記入し、銀行口座に貸方記入します。

次に、24週間のローン期間が終了したときに簡単に報告できるように、再分類エントリを作成します。これを行うには、COVID-19給与経費勘定科目から借方に記入し、影響を受けるすべての給与関連経費勘定科目に貸方記入します。

たとえば、エントリは次のようになります。

PPPローンの場合、あなたのビジネスが資金を受け取った日から利息が発生し始めます。念のため、金利は1%です。 PPPローンを受け取った場合、ローンの支払いは6か月間延期され、6か月の間に利息が発生します。

従業員を維持し、給与レベルを維持する場合、中小企業庁(SBA)は、ローンの元本の一部またはすべてに加えて、未収利息を免除します。

PPPローンの未収利息を計算するには、次の式を使用できます。

PPP未収利息 =ローン金額X1%X(ローンの日付から月末までの日数/ 365)

用語は異なる場合があることに注意してください 銀行によって異なります。

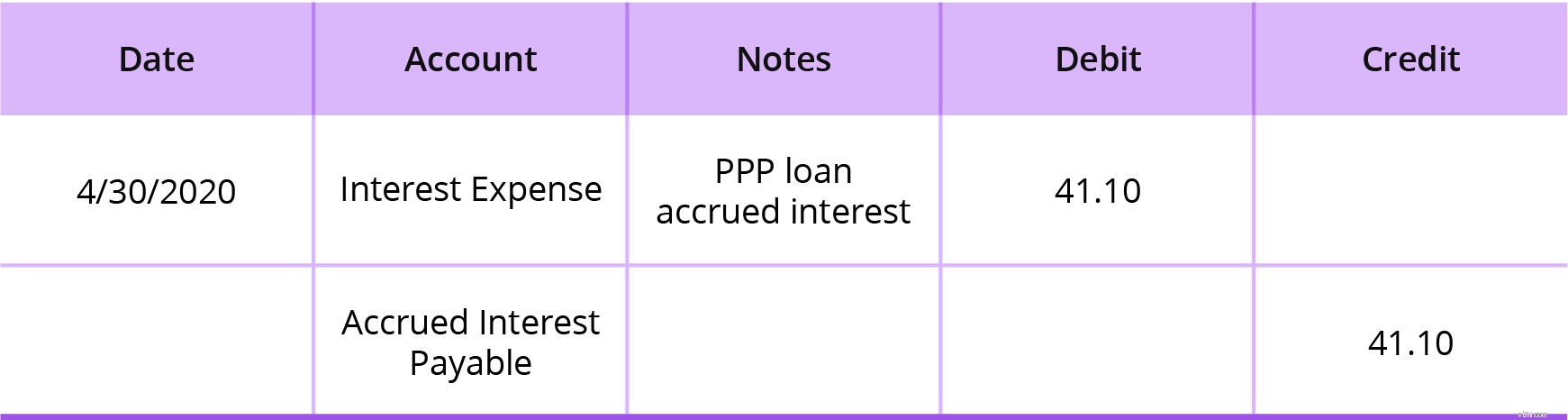

PPPローンの帳簿に未収利息を記録するには、支払利息勘定科目から借方に記入し、未払利息勘定科目(負債勘定科目)に貸方記入します。

多くの企業は、月末の決算手続き中に発生した利息を記録し、その月末日までに発生した利息を含めます。月末の決算処理中にPPPローンに対して発生した利息を記録します。

あなたが$100,000のローンを受け取ったとしましょう。 4月15日にローンの収益を受け取りました。4月30日(15日後)にローンを帳簿に記録すると、4月の未収利息は41.10ドルになります。

ローン金額X1%X(ローンの日付から月末までの日数/ 365)

$ 100,000 X 1%X(15/365)=$ 41.10

支払利息勘定に41.10ドルを借方記入し、未払利息勘定に41.10ドルを貸方記入する必要があります。未収利息ジャーナルエントリは次のようになります。

5月の場合、未収利息は$ 84.93($ 100,000 X 1%X(31/365)=$ 84.93)になります。 6月の場合、未収利息は$ 82.19($ 100,000 X 1%X(30/365)になります。4月の未収利息を記録したのと同じ方法で5月と6月の未収利息を記録します(上記の例を参照)。 4月、5月、6月の合計は208.22ドルになります。

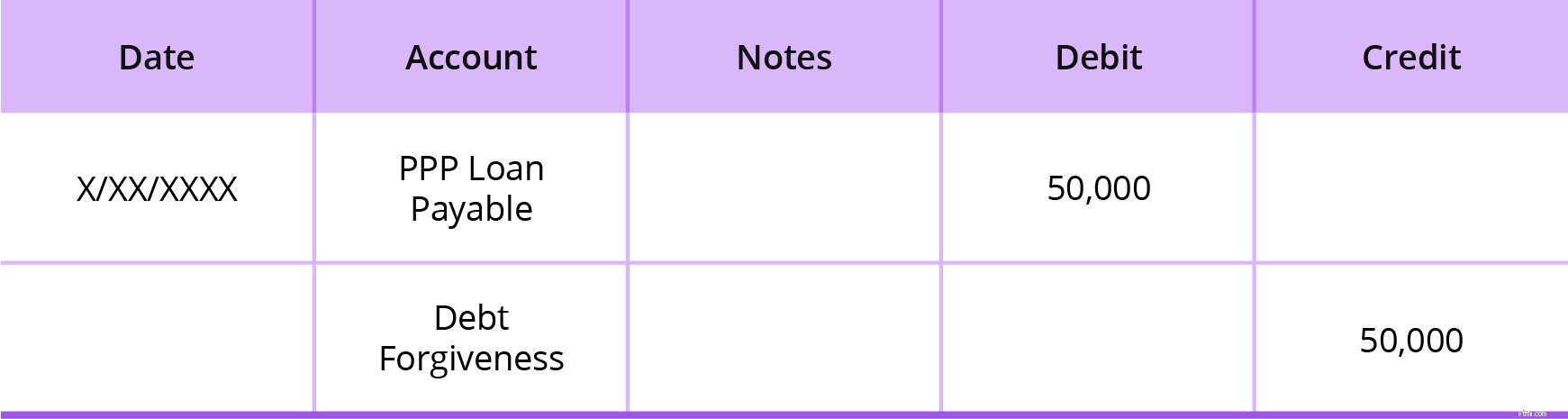

ローンのどれだけが許されるかに応じて、PPPローンの許される部分をあなたの本に記録する方法がいくつかあります。記録する必要があるかもしれません:

ローンが部分的または完全に許されているかどうかに関係なく、PPPローンの支払い可能なアカウントから借方に記入し、許された金額の債務免除アカウントに貸方記入します。 。債務免除口座は不良債権に似ています。債務免除勘定を他の収入勘定として設定します。

あなたが部分的に許されたローンを持っているとしましょう。あなたの$100,000のローンのうち$50,000だけが許されました。 PPP LoanPayableアカウントに$50,000を借方記入し、DebtForgivenessアカウントに$50,000を貸方記入します。

PPPLoanPayableアカウントの残高は$50,000のままです。ローンの支払いを行うたびに、返済期間中の残りの残高を減らすために返済ジャーナルエントリを作成する必要があります。

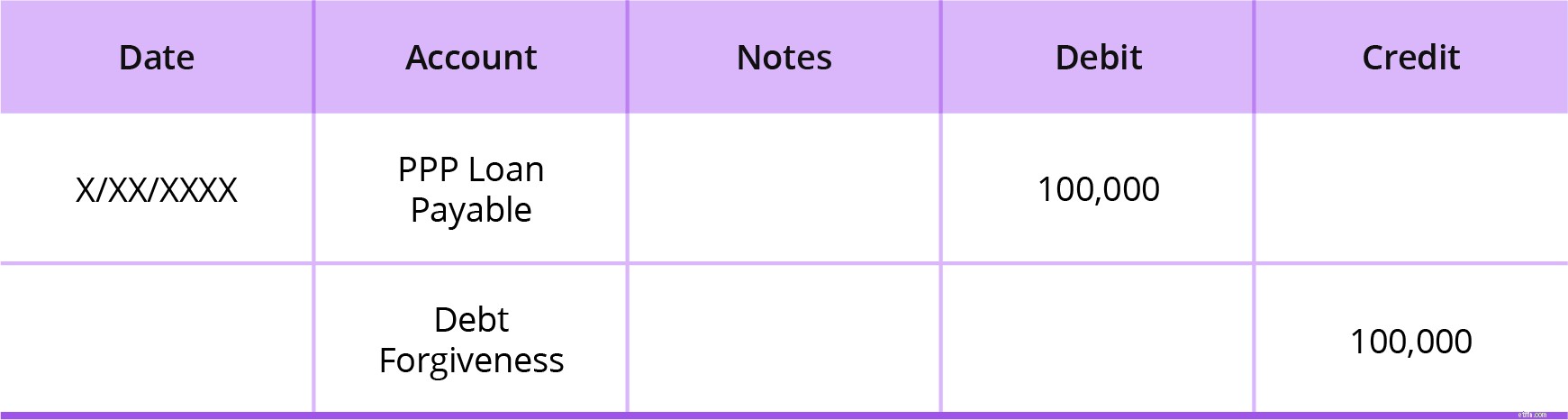

さて、あなたの$ 100,000のPPPローンが100%許されたとしましょう。ローンが完全に許されたため、PPPローン支払勘定に$ 100,000を借方記入し、債務免除勘定に$100,000を貸方記入します。

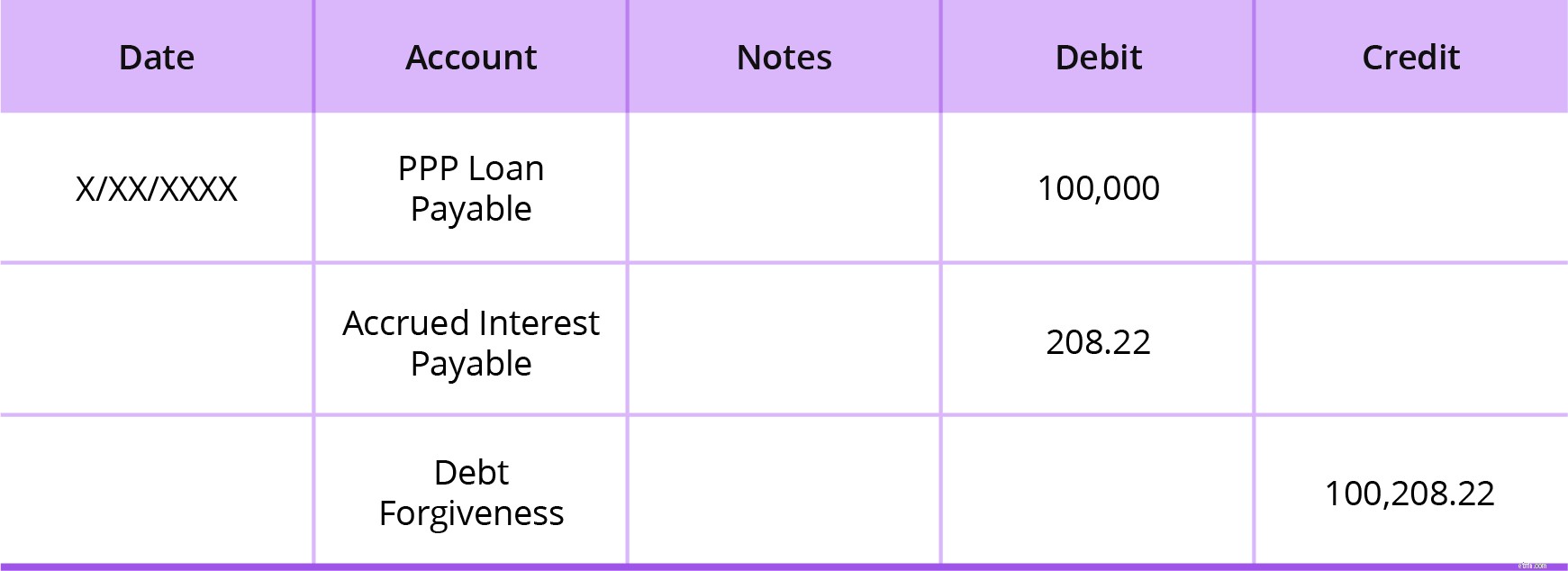

許されたローンを記録することに加えて、許された未収利息を償却する必要がある場合もあります。これを行うには、PPPローン支払勘定と未収利息勘定から借方に記入します。次に、債務免除アカウントにクレジットを付与します。

あなたのPPPローンと未収利息の両方の100%が許されていると言います。ローンは$100,000で、未収利息は$ 208.22です(上記の例の未収利息)。 PPPローン支払口座から$100,000を借方に記入し、未収利息に$ 208.22を借方に記入し、債務免除に$100,208.22を貸方に記入します。