ビジネス資産は、中小企業の純資産に大きく貢献する価値のあるアイテムです。ビジネスの有形資産を適切に計算し、処理し、記録する必要があります。以下の有形資産について学びます。

有形資産は、あなたが見て、感じることができる価値のある物理的なアイテムです。有形資産には、土地、現金、設備、車両、在庫、およびビジネスが所有するその他の資産が含まれます。

有形資産の分類は、記録にとって重要です。 2種類の有形資産があるかもしれません。

流動資産 購入後1年以内に簡単に現金に換金できる流動資産です。例としては、在庫、現金および現金同等物、売掛金、その他の流動資産があります。

これらの資産は、固定資産よりも流動性があります。ただし、通常、流動資産を減価償却することはできません。

固定資産 1年以内に簡単に現金に換金できない長期資産です。ビジネスにおける固定資産の例には、建物、機械、設備が含まれます。

固定資産は流動的ではありませんが、通常、帳簿上の固定資産の価値を減価償却して、納税義務を軽減することができます。

有形資産だけがあなたのビジネスが持つ価値のある資産ではありません。また、特許、商標、著作権、ライセンスなど、物理的に触れることができない価値のあるアイテムである無形資産を持つこともできます。有形資産は無形資産の反対です。

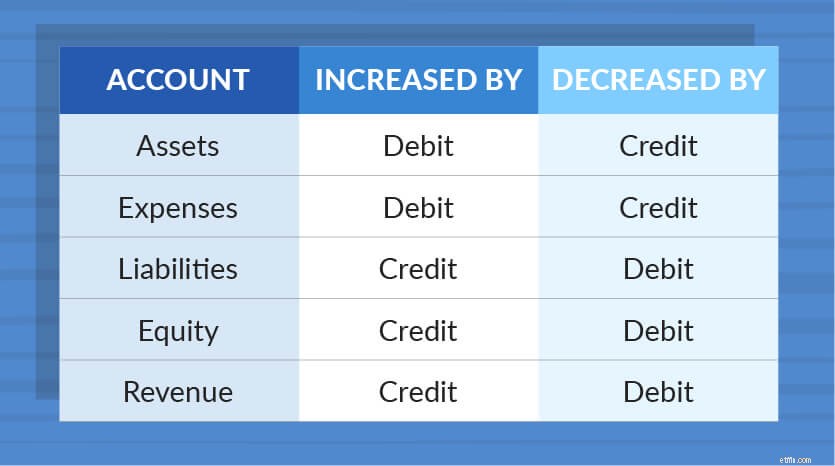

有形資産を購入するときは、会計帳簿に取引を記録する必要があります。このチャートを使用して、資産を記録する方法を決定します。

資産は借方によって増加し、貸方によって減少します。複式簿記には貸借一致勘定が必要です。

10,000ドル相当の在庫を購入するとします。あなたが持っている在庫の量を増やしているので、あなたはあなたの在庫口座から借方に記入する必要があります。そして、あなたはお金を使っているのであなたの現金口座に入金する必要があります。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| 2018年1月9日 | 10,000 | 10,000 |

企業は長い間固定資産を使用しています。ただし、同じ資産を1年以上使用すると、価値が失われる可能性があります。

減価償却により、固定有形資産の耐用年数にわたってコストを割り当てることができます。 これはあなたの納税義務を減らします。そして、それはあなたがあなたの会計帳簿の費用を分散させることを可能にします。

有形資産の耐用年数は、それがビジネスの価値に追加する期間です。たとえば、IRS Publication 946によると、コンピュータの耐用年数は5年です。書籍では、5年間でコンピュータの価値を減価償却します。

資産を減価償却するときは、会社の中小企業の損益計算書に費用を記載する必要があります。

IRSは、減価償却費を計算するためのルールと制限を設定します。また、使用できる減価償却には2つの方法があります。

資産を減価償却する場合、会計帳簿のエントリは流動資産の記録とは異なります。経費勘定から借方に記入し、減価償却累計額勘定に貸方記入する必要があります。

車を10,000ドルで購入したとします。 Publication 946を使用すると、自動車の耐用年数は5年であることがわかります。定額法を使用して、コストを均等に分散します。

$ 10,000(初期費用)/ 5(耐用年数)=$ 2,000

年間の減価償却費は2,000ドルです。したがって、毎年2,000ドルのエントリを記録し、減価償却費勘定科目から借方に記入し、減価償却累計額勘定科目に貸方記入します。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| 2017年12月29日 | 2,000 | 2,000 |

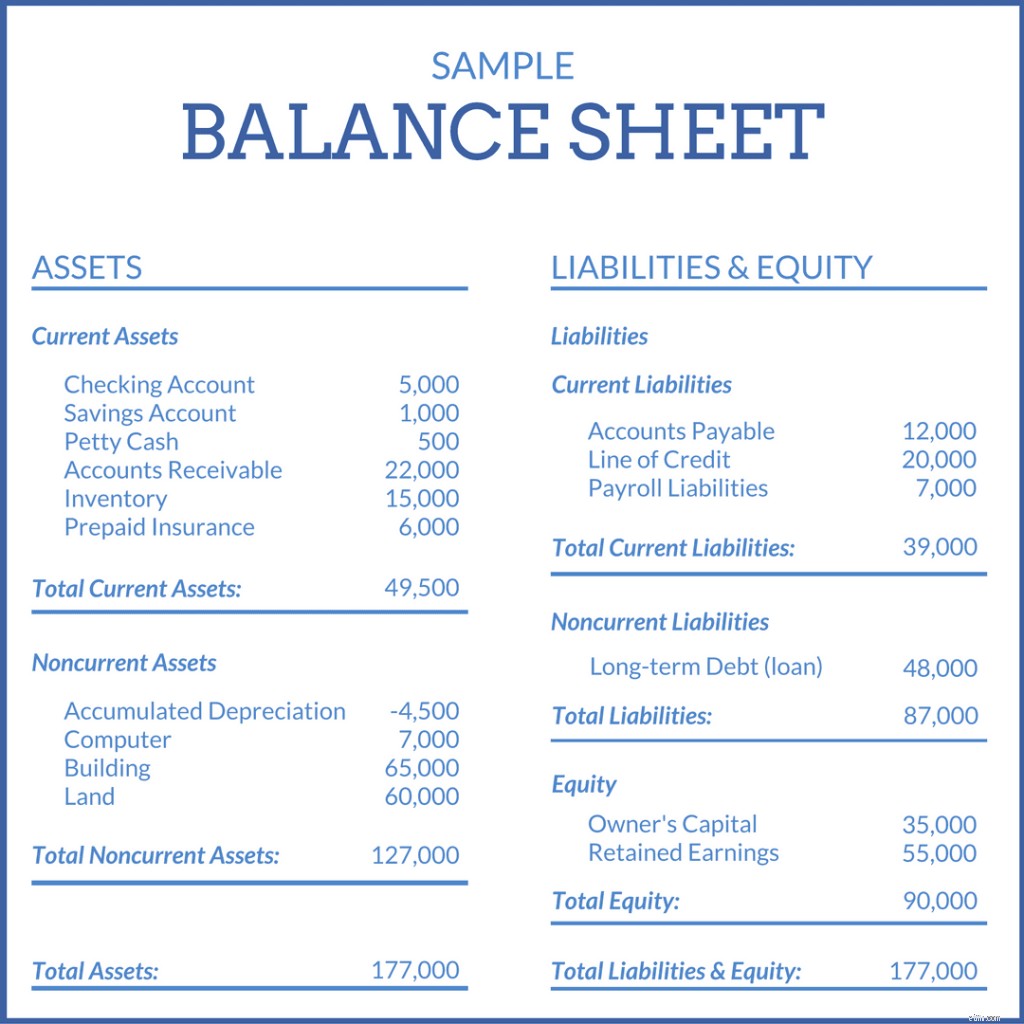

有形資産を事業の貸借対照表に記録する必要があります。貸借対照表は、資産、負債(借りているもの)、および資本(経費を支払った後の残りのお金)を示すことによって、ビジネスの進捗状況を追跡する一種の財務諸表です。

貸借対照表の固定資産から流動資産を分離します。蓄積した同じ年の流動資産を記録します。固定資産は減価償却できるため、減価償却額を差し引いた原価で記録します。上記の例を使用して、減価償却費としてすでに4,000ドルを記録しているとします。車を貸借対照表に$6,000($ 10,000 – $ 4,000)として記録します。

資産を貸借対照表に流動性の高いものから低いものの順にリストします。流動資産が最初で、次に固定資産、次に無形資産が続きます。あなたの負債と資本勘定はあなたの総資産の後にあります。

貸借対照表の片側に資産をリストし、反対側に負債と資本をリストする必要があります。資産を負債と資本の合計と等しくする必要があります。

投資家と貸し手はあなたにお金を与える前にあなたのビジネスの価値を知りたがっています。投資やローンを取得しようとしている場合は、ビジネスの資産の価値を知る必要があります。

負債と無形資産を差し引いた後のビジネスの物理的資産の数を知るには、純有形資産の計算方法を知る必要があります。

正味有形資産の計算式は次のとおりです。

純有形資産=総資産–無形資産–総負債

あなたのビジネスの総資産が10,000ドル、無形資産が4,000ドルだとします。また、3,000ドルの負債があります。上記の式を使用して、正味の有形資産を見つけます。

$ 10,000 – $ 4,000 – $ 3,000 =$ 3,000

あなたのビジネスには、3,000ドルの正味有形資産があります。

誤って有形資産の収益と呼ばれることもある純資産の収益(RONA)は、ビジネスがその資産をどの程度使用しているかを測定します。純資産の収益率が高いほど、ビジネスのパフォーマンスは向上します。

RONAを見つけるには、純収入(収益–費用)を固定資産と正味運転資本で割ります。流動資産から事業の流動負債を差し引くことにより、正味運転資本を見つけることができます。

RONA =純収入/(固定資産+正味運転資本)

純収入が50,000ドル、固定資産が85,000ドル、正味運転資本が40,000ドルだとします。

$ 50,000 /($ 85,000 + $ 40,000)=RONA

RONA =0.4

純資産の収益は40%です。

会計帳簿を最新かつ正確に保つための簡単な方法をお探しですか? Patriotのオンライン会計ソフトウェアをお試しください。私たちのソフトウェアは、会計士以外の人のために作られているため、使いやすいです。また、米国を拠点とする無料のサポートを提供しています。今すぐ無料トライアルを入手してください!

この記事は、元の公開日である2015年11月4日から更新されています。