歌が進むにつれて、あなたはお金のために一生懸命働きました、そしてあなたはついにいくらかの富を築きました。あなたは引退するまでに百万ドルの水準に到達するために順調に進んでいますが、心配しています。訴訟ですべてを失い、最初からやり直さなければならなかった友人の話を聞いたことがあるでしょう。

正当な理由もなく訴えられたり、誰かにあなたが働いたことを引き受けさせたりすることを心配する必要はありません。では、どのようにして自分自身とお金を守るのでしょうか?

それはアンブレラ保険と呼ばれています 。アンブレラ保険 住宅所有者や自動車保険ではカバーされない訴訟や大規模な請求に対応します。

アンブレラ保険とは何か、どのように機能するか、何をカバーするかについてのすべての質問にお答えします。それはほとんどあなたのお金の親友です。

まず、自動車と住宅所有者のポリシーについて話しましょう。あなたの車と家への損害をカバーすることに加えて、彼らはまた、誰かがあなたの財産で負傷した場合、またはあなたが誰か(または彼らの財産)を自動車事故で負傷した場合に始まる個人賠償責任保険を提供します。しかし、そのカバレッジには限界があります。つまり、あなたが訴えられた場合、それらのポリシーは、たとえば、最大$100,000の損害賠償のみをカバーします。しかし、あなたがより高い純資産を持っているなら、あなたはそれらの限界をかなり早く破ることができます。

それで、あなたは何ができますか?

アンブレラ保険は、住宅所有者、自動車、さらにはボートの保険契約におけるこれらのギャップを埋めるのに役立ちます。アンブレラ保険は、他の保険契約を超える大規模な請求や訴訟からあなた(およびあなたの家族や他の世帯員)を保護する個人賠償責任保険の一形態です。雨に濡れるのを防ぐ傘のように、傘保険は、一次賠償責任保険ではカバーできない経済的ギャップを埋めることでお金を保護します。

感謝祭のために親戚を訪ねた後、車で家に帰っているとしましょう。交通状況が悪く、10台の車がひどく山積みになってしまいます。何人かが負傷していますが、大丈夫です。しかし、事故があなたのせいであることがわかったとき、それはさらに悪化します。

これで、事故による他のすべてのドライバーの車両の損傷と医療費の責任を負います。運転手のうちの2人が、仕事を失ったことによる賃金の損失を訴え、あなたは突然70万ドルの請求書を見ています。あなたの自動車保険の責任限度額は$100,000しか処理しません。つまり、残りの$600,000を負担する必要があります。

アンブレラ保険は急襲し、法定費用を含む600,000ドルを処理します。わお!あなたの貯蓄と資産のためのゲームチェンジャーについて話してください。それがアンブレラ保険の力です。貯金を一掃したり、借金を返済したりするのを防ぎます。

住宅所有者保険でも同じように機能します。したがって、大規模なクリスマスパーティーを主催し、サンタが凍った階段を滑って腕を骨折し、あなたを訴えた場合(サンタさん!)、法定費用または裁判所の判決(訴訟に負けた場合)の補償が受けられます。 )住宅保険の賠償責任限度額を超えています。

そしてもう1つ良いニュースがあります。控除可能な個別のアンブレラ保険はありません。主要な保険の控除対象(自動車または住宅所有者)を支払うと、控除対象を再度支払う必要はありません。

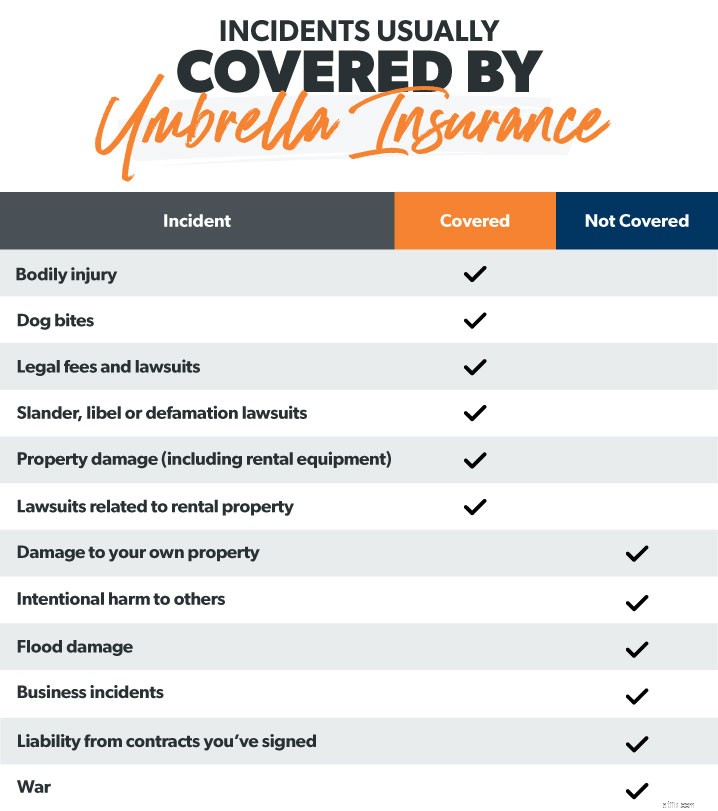

それで、傘の下には何がありますか?アンブレラ保険は何をカバーしますか?アンブレラ保険に加入している場合は、次の5つの主要分野で保護されます。

スカイダイビングは危険であることは誰もが知っています。他に何が危険か知っていますか? 近所のトランポリンパーティーを主催する子供たち 。そして、それらの子供たちの1人が腕を骨折した場合(パーティーが終わった、子供たち!)、アンブレラ保険があなたの背中になります。両親が本当に得た場合、それは医療費や訴訟に役立ちます 動揺します。

身体的傷害の保護は、ペットの事故(犬の咬傷)や自動車事故なども対象としています。ですから、あなたの犬があなたの隣人を本当に嫌っていると判断して攻撃モードに入った場合、あなたの隣人があなたを訴えることを決定した場合、あなたは補償されます。

弁護士は高価です。したがって、正当な理由があるかどうかにかかわらず、誰かがあなたを訴えた場合、かなり高額の法定費用に直面する可能性があります。そして、あなたが望む最後のことは、自分を守るためにポケットから支払うことです。苦労して稼いだお金を他人に受け取らせないでください。アンブレラ保険に加入してください。

中傷。名誉毀損。名誉毀損。誰かの評判を傷つけた場合、たとえそれがオンラインであっても、大量のお金で訴えられる可能性があります。アンブレラ保険は、誹謗中傷、名誉毀損、名誉毀損の訴訟のリスクがある場合にあなたを保護します。たとえば、レストランがオンラインで否定的なレビューを書いたとしてあなたに対して訴訟を起こす可能性があります。 (注意してください。)

アンブレラ保険は、あなたが悪い自動車事故に遭い、人々の財産の修理費用があなたの自動車保険の責任限度を超えた場合にあなたをカバーします。レンタルしたジェットスキーをドックにぶつけた場合のように、レンタル機器もカバーします(おっと)。または、子供が誤って学校の所有物に損害を与えた場合。カバーされています。

あなたが賃貸物件を所有している場合、アンブレラ保険はあなたが家主として持っている責任からあなたに追加の補償を与えることができます。したがって、誰かがあなたの賃貸物件の階段で足首を骨折して訴えた場合、あなたは保護されます。

アンブレラ保険はすべてをカバーするわけではありません。 外部に該当するインシデントの一部を次に示します。 その傘:

誤って自分のを傷つけてしまった場合 もの、アンブレラ保険はそれを助けません。これは、責任であるためです。 ポリシー。つまり、他の人の財産に危害を加えたとして責任を負っている場合にのみ有効になります。したがって、バイクをプールに運転するのは良い考えだと思った場合(それを乗り越えようとした 、そうですか?)そして今、石油とガソリンとブレーキフルードがあなたのプールを傷つけました、修理費用をカバーするアンブレラ保険を期待しないでください。

あなたが故意に誰かを傷つけたり、彼らの財産を故意に傷つけたりした場合、アンブレラ保険はあなたを救済するつもりはありません。これらの医療費や訴訟は自分のポケットから支払うことになります。 。犯罪が実際に報われないもう1つの理由。 。 。

多くの人が洪水被害は財産保険でカバーされていると思い込んでいます。いいえ。そして、アンブレラ保険も例外ではありません。洪水が発生しやすい地域に住んでいる場合は、別の洪水保険が必要です。

とはいえ、誤って浴槽の蛇口をつけたままにしてアパートを浸水させ、近所の人がアパートの水害であなたを法廷に連れて行った場合、アンブレラ保険がその状況での訴訟をカバーします。

あなたがあなた自身のビジネスを所有しているなら、アンブレラ保険はそのような種類の責任事件を助けません。そのためには商業保険が必要です。

家をリフォームする場合は、請負業者が独自の保険に加入していることを確認してください。これは、労働者があなたの財産で怪我をした場合、あなた自身のアンブレラ保険はあなたをカバーしないからです。一部の人々は、彼らに労働者の責任を負わせる契約に誤って署名します。物語の教訓は? 細字を読む 。そして、私たちが建設会社について話している間、あなたが契約で交渉の終わりを守らなかったために訴えられた場合、アンブレラ保険も役に立ちません。

第三次世界大戦?ゾンビの黙示録?アンブレラ保険は、10フィートのポールで戦争関連の費用に影響を与えることはありません(傘の大きさはそれほど大きくありません)。したがって、アンブレラ保険があなたの持ち物や財産への損害賠償を支払うことを期待しないでください。

アンブレラ保険は、超過賠償責任保険と混同されることがあります。しかし、混乱しないでください。これらは2つの異なるポリシーです。

超過賠償責任保険は、たとえば住宅所有者保険契約に追加される追加の補償範囲です。それは過剰を与えます 標準的な住宅保険プランですでに保護されている地域の補償範囲。ただし、アンブレラ保険と同じことはカバーしていません。たとえば、過剰な責任は、誹謗中傷や名誉毀損の訴訟には役立ちません。

さて、あなたはまだアンブレラ保険が必要かどうかを知る方法を疑問に思うかもしれません。

あなたが50万ドル以上の純資産を持っているならば、あなたは間違いなくアンブレラ保険を必要とします。または、あなたがかなりのお金を稼いでいて、退職後の口座にいくらかの富を築き始めていて、有償の家やかなりの額の資産を持っているなら、あなたも必要です それ。それ以外の場合は、財務リスクに備えることになります。

基本的に、資産が多ければ多いほど、失う必要があります 。そして、多くの人々が最近ほとんど何でも訴えることをいとわないので、裕福な人々はしばしば彼らの背中に標的を持っています。

誰かがあなたの財産に重傷を負ったり、あなたのせいで自動車事故にあった場合、あなたはどのくらい訴えられると思いますか?

500,000ドル?

100万ドル?

500万ドル?

もっと?

多くの場合、そうです。

しかし、堅実なアンブレラ保険では、苦労して稼いだ富を一掃する高額な訴訟や、インターネットで気分を害した可能性のある人を心配して、深夜に起きていることはありません。お金が保護されているので安心です。

それでは、必要となる可能性のあるアンブレラ保険の金額を見てみましょう。

アンブレラ保険は100万ドル相当の保護から始まります。それで十分だと思うかもしれませんが、今は必要最低限のことをするときではありません。

経験則では、包括的ポリシーは純資産全体をカバーする必要があります 。次の2つ以上が当てはまる場合は、最低100万ドル以上の補償が必要になる可能性があります。

資産を計算したら、訴えられるリスクはどれくらいありますか? おそらく、あなたは思っているよりも危険にさらされています。

あなたが得る補償範囲の量については、アンブレラ保険の価格は非常に安いです。年間150〜300ドルで100万ドルの補償を簡単に受けることができます。 1

最初の100万ドル以降はさらに安くなります。補償範囲が200万ドルの場合はさらに75ドルかかり、その後は100万ドルの補償範囲ごとに50ドルかかります。 2

あなたが富を持っているなら、あなたは訴えられる危険があります。あなたがどれほど素晴らしくて友好的であるかは関係ありません。そしてそれは間違いなく 借金から抜け出し、貯蓄を増やし、投資を増やすためにどれだけの時間とエネルギーを費やしたかは関係ありません。必要なのは、それをすべて取り除くための1つの厄介な訴訟だけです。

純資産が50万ドルを超えていて、アンブレラ保険に加入していない場合、何を待っていますか?

私たちの承認されたローカルプロバイダー(ELP)プログラムの一部である私たちの独立した保険代理店の1つは、あなたの特定の状況を評価し、あなたが必要とする包括的な保険の金額を正確に把握することができます。そして、彼らはRamseyTrustedなので、トップエージェントと協力していることがわかります。

ELPは、住宅所有者または自動車保険に包括的保険を追加する方法を説明します。節約するためにアンブレラ保険をバンドルすることさえできるかもしれません。

これを延期しないでください!資産を保護する今日 そして、あなたの富が他の人々に立ち入り禁止であることを知ることから来る安心を体験してください。

今すぐELPに接続して、無料のアンブレラ保険の見積もりを入手してください。