あなたはあなたのラップトップが好きですか?あなたのソファはどうですか?火事でアパートが破壊された場合、それらを交換する余裕はありますか?招待されていないゲストがドアの鍵を開けて「借りる」場合、服や宝石を交換してもらえますか?

いいえ?次に、間違いなく 賃借人保険が必要です。保護されていることを確認するために知っておく必要のあるすべてのことを説明します。

賃貸人保険は、賃貸中に所有物が損傷、破壊、または盗難にあった場合に所有物を保護する一種の財産保険です。火災、電気サージ、下水道のバックアップ、爆発などの予期しない大災害からあなたをカバーします。賃貸人保険がなければ、火事や強盗で失ったものすべてを取り替えるために銀行の支払いを簡単に破ることができます。

多くの人は、家主の保険が彼らをカバーすると誤って思い込んでいます。いいえ。あなたの家主の保険はあなたのものではなく建物をカバーします。

はい。賃貸している場合—合計ではありません ミニマリスト—賃貸人保険が必要です。安価で、マーフィーがノックしたときにあなたの財政を強力に保護します。

そして率直に言って、私たちのほとんどは、それがどれほど価値があるかを含め、私たちが所有するものの量を過小評価しています。ですから、考えているのであれば、ええと、私のものを置き換えるのに、たぶん500ドルか1,000ドルのトップスしかありません 。 。 。もう一度考えてみて。古いソファを持っている可能性があるからといって、またはダイニングルームのテーブルを手に取っておくのが好きではないからといって、所有しているものすべてを置き換えるという意味ではありません。 簡単か安いでしょう。

賃借人保険は非常に簡単です。 (ロケット科学ではなく、保険です。)住宅所有者保険と同様に、リスクをあなたから保険会社に移転する方法です。保険会社は、毎月の保険料を支払うことにより、ポリシーの対象となるインシデントに対してあなたが行った請求を支払うことに同意します。

したがって、強盗に遭った場合は、請求を行い、保険会社がそれを確認し、(受け入れられた場合は)持ち物を交換するための小切手を書いてくれます。

他の種類の保険と同様に、補償範囲が始まる前に、まず控除対象と呼ばれる部分を支払う必要があります。たとえば、控除対象を$ 1,000に設定し、$ 3,000相当のものを失った場合、$1,000と保険会社に支払うことになります。残りの2,000ドルをカバーします。ほとんどの保険には一定の制限もあります(たとえば、20,000ドル相当の補償範囲)。そのため、常に保険代理店に適切な金額を選択するように依頼してください。

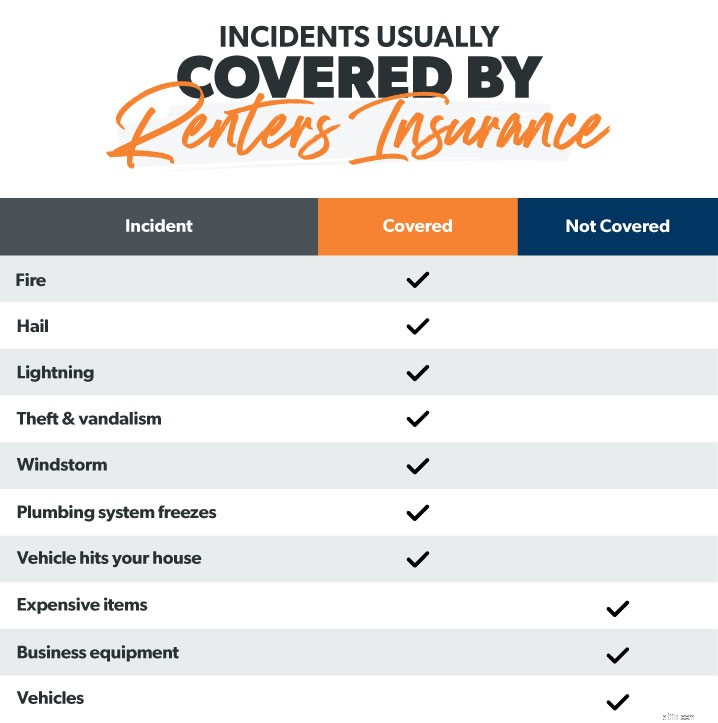

標準的な賃貸保険は以下のことをカバーしています。

バイク。カヤック。あなたのラップトップ。その素晴らしいビンテージレコードプレーヤー。あなたが所有するものが何であれ、賃借人保険はあなたがカバーしています。ただし、実際の現金価値と交換費用の補償範囲の違いを必ず知っておいてください。

実際の現金価値 つまり、保険会社は、減価償却を考慮して、アイテムが紛失または破損したときに価値があったかどうかのチェックをあなたに書き込みます。場合によっては、テレビや家具などを実際に交換するのに十分なお金が得られないため、経済的リスクが高くなります。

交換費用の補償範囲 より広い範囲をカバーします。あなたの保険会社はあなたが失ったアイテムを交換するのにかかるであろう全額をあなたに支払います。したがって、UHD 4Kテレビが盗まれた場合、彼らは新しいUHD4Kテレビを購入するための小切手を書いてくれます。いいね!

賃貸人保険は、アパートや家で発生した事故を一定の限度までカバーします。したがって、犬のTinyが予期せず誰かを噛んだ場合、または誰かがあなたの床を滑って鼻を折った場合、賃貸人保険は医療費の支払いに役立ちます。

そして、あなたがアパートのハンプティダンプティである場合、責任は不器用さもカバーします。それで、あなたが水を塞がれた浴槽に流したままにして、あなたのアパートが浸水したとしましょう。賃借人保険は、物事を元に戻すための支払いを支援するだけでなく、あなたが隣人に引き起こした損害の支払いにもなります。

火事でアパートが破壊され、頭上に屋根がないままになっていると想像してみてください。 どこに滞在しますか?何を食べますか? 賃借人保険は、あなたが別の場所に着くまで、これらの追加の生活費(宿泊、衣服、食事)の支払いに役立ちます。

賃貸人保険はあなたのアパートの盗難もカバーします。しかし、それがあなたの車からの盗難もカバーしていることをご存知でしたか ?空港ではどうですか?または休暇中にパリでさえ?ほとんどのポリシーはあなたのものをカバーします—あなたがそれをどこに持っていっても。

荷物をセルフストレージユニットに入れる場合、通常、賃貸人保険がその一部をカバーします。すべてを網羅しているわけではないので、保険代理店にいくら取得するか尋ねてください。これは通常、個人資産の全補償範囲の約10%です。したがって、50,000ドル相当のコンテンツカバレッジがある場合、ストレージユニットのカバレッジは5,000ドルになります。

うん。電気の急増で冷蔵庫が死んで、チキンサラダと冷凍マグロのステーキが台無しになった場合、賃貸人保険が食料品の小切手を書いてくれます。

これはトリッキーなものです。賃借人保険は洪水被害をカバーしません(これについては後で詳しく説明します)。しかし、パイプの漏れやトイレの浸水などの構造上の問題による水害の場合は、賃貸人保険があなたのものをカバーします。そして、あなたが誤ってあなたのアパートを氾濫させた場合、賃貸人保険が始まり、混乱を(財政的に)片付けます。ただし、過失がない場合 、家主の保険はすべての構造上の問題をカバーします。

それでは、賃借人の保険がしないいくつかのことを見てみましょう。 カバー。

珍しいヴィンテージのおもちゃのコレクション、またはより高価なジュエリーやアートを所有している場合、標準の賃借人保険はこれらの高級品をカバーしません。追加のカバレッジが必要になります。

家の外でビジネスを行っていて、一部のビジネス機器(コンピューター、3Dプリンターなど)が盗まれた場合、賃貸人の保険契約でビジネス上の損失がカバーされない可能性があります。

あなたのトラックがあなたが借りている家の私道に駐車しているからといって、それが覆われているとは限りません。 (それが自動車保険の目的です。)しかし、内部 あなたの車は 通常、賃借人保険でカバーされます。

賃借人の保険に加入する金額がわからない場合は、少なくとも10万ドルの賠償責任保険に加入することをお勧めします。また、洪水地帯に住んでいる場合は、間違いなく洪水保険に加入する必要があります。

あなたのものに関しては、コンテンツカバレッジのレベル あなたがどれだけ所有しているかによります。 すべてを失った場合、どれだけ立ち直る必要がありますか? 自分のものの目録を作成し、必要なカバレッジを把握する価値があるかどうかを見積もります。

あなたは何年にもわたって一生懸命働いて、すべてのものを一晩で消してしまうことができませんでした。適切な金額の賃借人保険は、財政的に災害となるものを単なる軽微な不便に変える可能性があります 。そして、それは超手頃な価格です。

適切な金額の賃借人保険を設定するには、独立した保険代理店の1つを使用することをお勧めします。これらは、当社の承認済みローカルプロバイダー(ELP)プログラムの一部であり、特定のニーズに合った適切なカバレッジを見つけるのに役立ちます。そして、彼らはRamseyTrustedです。つまり、あなたは彼らを信頼して、あなたの物を保護することに関して正しいアドバイスを与えることができます あなたの予算。

今すぐELPの1つに接続してください!

自動車保険とは異なり、賃借人保険は法的に義務付けられていません。しかし、家主は借家人に借金をする前にそれを買うように頼み始めています。

いいえ。ルームメイトが賃貸人保険に加入している場合、彼女は彼女の保険に加入しています。 —あなたではありません。一部の保険会社は、複数のルームメイトに対して1つの保険を提供しています。これは見えるかもしれませんが 最も簡単な方法のように、特に1人のルームメイトが複数の申し立てを行い、あなたの場合、悪い状況に陥る可能性があります。 そのせいで料金が上がります。独自のポリシーを取得することをお勧めします。

賃借人保険は非常に安く、平均して月額約15ドルです。 1 学生ローンを返済したり、最初の家の頭金を節約したりする場合でも、1日50セントを預けて、30,000ドルから50,000ドル相当の保険をかけることができます。

いいえ、家の外でビジネスを営んでいない限り。それでも、ビジネス目的で使用している家の割合しか差し引くことができません。

バブルを破裂させて申し訳ありませんが、家主の保険はあなたが住んでいるレンガとモルタルの建物のみをカバーします。誰が責任を負っていても、電子機器、家具、宝石、スポーツ用品、または高価なポケモンカードコレクションの損失はカバーされません。 。