クライアントのオンボーディングの戦略的関連性

クライアントのオンボーディングの戦略的関連性

迅速で便利なクライアントのオンボーディングプロセスは、金融機関にとって競争上の優位性になると考えています。

見込み顧客は、オンボーディングからプロバイダーの第一印象を得ることができます。これは、プロバイダーを比較して選択する際の大きな差別化要因になります。明確に定義され、一貫して実装されているオンボーディング基準も、銀行のリスクアペタイトを管理し、規制上の期待に準拠するための鍵です。

最新版からの重要な洞察

スイスのウェルスマネージャーは、クライアントのオンボーディングプロセスの最適化とデジタル化に関して重大な課題に直面しています。

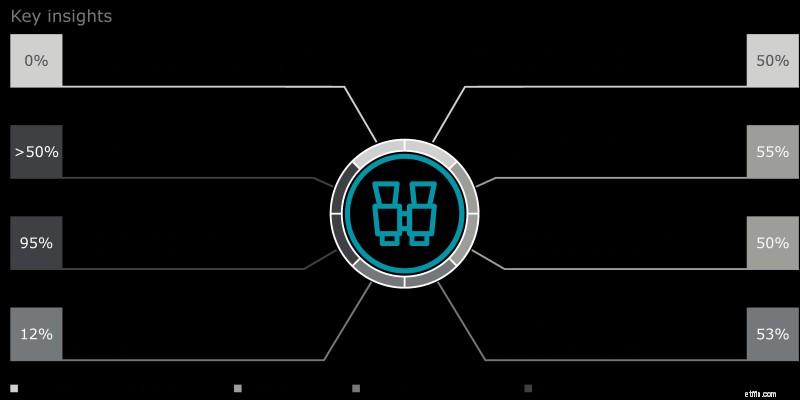

図1:重要な洞察

1。クライアントの経験、役割、責任

いくつかの大手ウェルスマネジメント会社は、クライアントのオンボーディングを改善して、完全にデジタル化できる便利でシンプルなプロセスを作成することに投資しています。ただし、他の機関は競争上の不利益を被っています。まず、調査に参加した銀行のほとんどは、オンボーディングプロセスがクライアントにとって「便利ではない」と考えています。次に、50%以上が、クライアントのオンボーディングプロセスを「複雑」または「非常に複雑」と表現しています。第三に、クライアントをデジタルで識別し、必要な関連情報をデジタルで収集する機能がないため、半分は依然としてクライアントとの「完全に紙ベースの」インターフェースを運用しています(図2を参照)。

図2:クライアントのオンボーディングエクスペリエンス

フロントツーバックプロセスの観点から、クライアントのオンボーディングに関係する4つの主要な機能があります。クライアントリレーションシップマネジメント、ビジネスリスク/コンプライアンス(フロントサポート)、運用、コンプライアンス&リスクです。ウェルスマネジメント業界全体で、クライアントリレーションシップマネジメント機能は、クライアントのオンボーディング関連の活動に、FTEの総容量の23%、ビジネスリスク/コンプライアンス(フロントサポート)19%、運用も19%、コンプライアンス&リスク33%を費やしています。 。これは、クライアントのオンボーディングが多くの容量を拘束する前後のプロセスであり、効率を高めるための重要な機会を提供するという証拠として役立ちます。

リスクガバナンスの観点から、ほとんどの場合、制御機能(2番目の防衛線)は、運用能力のオンボーディングプロセスに密接に関与しています。ほとんどの銀行は、最大の課題の1つとして、防衛の第一線と第二線の間に責任を明確に割り当てることを挙げました。コンプライアンス機能が運用活動と制御/監視活動の両方に関与している場合、その独立性は制限されます。

クライアントのリスク決定を行う際のコンプライアンスの役割について、物議を醸す議論がありました。明らかに、コンプライアンスは、クライアントの承認のためのKYC基準を定義し、リスクの高いクライアントのデューデリジェンスにおいて重要な役割を果たします。ただし、管理機能としてのコンプライアンスは、ビジネス機能の所有権を制限するため、最終的な意思決定者であってはなりません。

2。スピードと効率

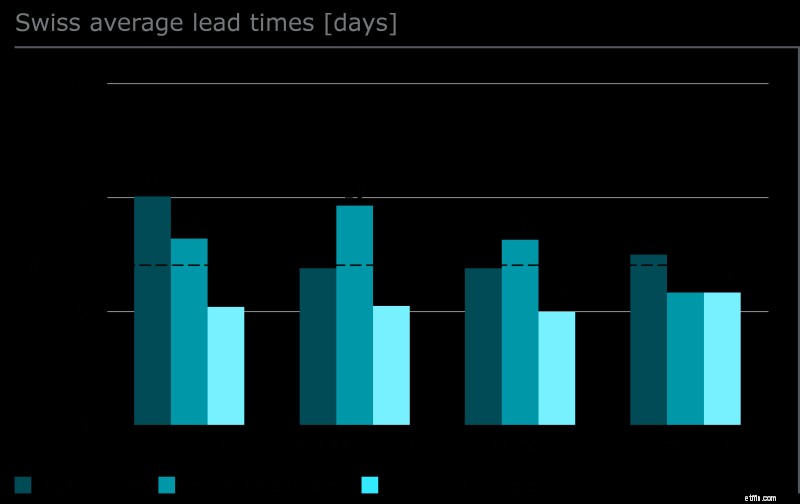

最も関連性の高いKPIには、リードタイムと再訪問率があります。

リードタイムの定義には、クライアントから情報を収集するのにかかる時間が含まれます。一部の銀行は、2日未満で顧客をオンボーディングできると述べていますが、他のいくつかの銀行は、ウェルスマネジメントクライアントをオンボーディングするまでに30日以上または50日以上のリードタイムを報告しました。ただし、業界平均は約14営業日です。興味深いことに、国際的および小規模なプライベートバンクの場合、法人のオンボーディングに最も時間がかかりますが、G-SIB部門やウェルスマネジメントに積極的な他の銀行の場合、オフショア個人の口座開設は最も時間がかかるようです。また、一部の銀行は統合ワークフローソリューションとデジタル化された内部インターフェースに投資していますが、期待されるリードタイムの短縮はまだ多くの人にとって実現されていないこともわかりました。

全体として、クライアントプロファイルまたは提出されたドキュメントがまだ完全にオンボーディング要件を満たしていないため、リレーションシップマネージャーによる再訪問を必要とする提出の平均パーセンテージは49%です。これは、プロセスの重大な非効率性を意味します。スイスのG-SIBの場合、再訪問率は20%から60%の間で変動します。また、国際的なプライベートバンクはプロセスの安定性がさらに低く、再訪率は10%から100%の間で変動します。

図3:ウェルスマネジメントのリードタイム

(スイスの平均はスイスで予約されたクライアントに関連しています)

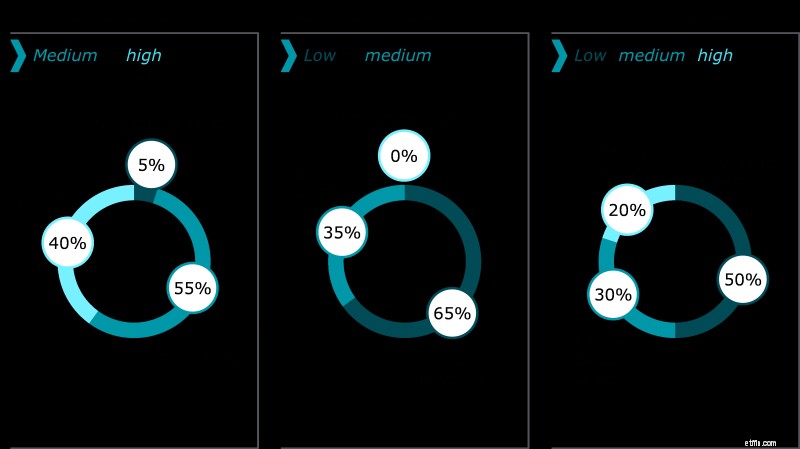

3。デジタル化と自動化のレベル

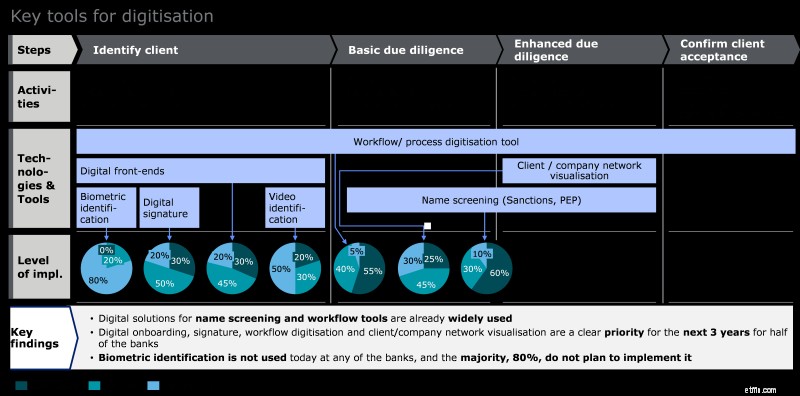

オンボーディングプロセスのすべての段階で、自動化レベルはほとんどの銀行で「低」、スイスのG-SIBでは「中」と見なされています。ほとんどのウェルスマネージャーは、特に顧客の特定と強化されたデューデリジェンスの分野で、オンボーディングプロセスをさらに自動化する可能性を認識しています。ほとんどのウェルスマネージャーは、今後3年間でテクノロジーへの多額の投資を計画していると述べています。 (統合された)名前スクリーニングおよびワークフローツールのデジタルソリューションは、すでに市場全体で広く使用されています。一方、デジタル署名は銀行の3分の1(33%)で使用され、クライアントネットワーク視覚化ツールは4分の1(25%)で使用されていますが、半数はこれらが今後数年間で優先分野になると述べています。

ビデオ識別は、普及率が低いもう1つの分野であり、現在この機能を提供している銀行は5つに1つ(20%)です。生体認証は調査のどの機関でも使用されておらず、驚くべきことに80%はそれを導入するつもりさえありません。

COVID-19のパンデミックにより、ウェルスマネジメントにおける技術ソリューションの採用が加速しました。たとえば、国境を越えた旅行の制限により、ビデオ識別への関心が高まっています。それにもかかわらず、ヨーロッパのプレーヤーの技術的能力は、シンガポールなどのアジア市場のプレーヤーの技術的能力にまだ遅れをとっています。

図4:オンボーディングプロセスで最も一般的なデジタル化ツール

私たちの経験では、オンボーディングプロセスの変革の成功は、次の主要な成功要因によって特徴付けられます。

このトピックについて話し合いたい場合、またはクライアントのオンボーディングプロセスの診断分析を実行したい場合は、遠慮なくお問い合わせください。