L&T India Value Fundは、過去数年間、目を引くパフォーマンスを続けてきました。

実際、ファンドの規模は2017年の初めから現在まで2倍以上になっています。最後に報告されたAUMはRsです。 5,250クローレ(2017年8月)、約から増加。 Rs。 2017年1月に2,500クローレ。

このファンドの歴史を皆さんと共有させてください。

L&Tインドバリューファンドは必ずしもL&Tが所有しているわけではありません。実際、ファンドスキームは、2010年2月に、当時アクティブだったフィデリティミューチュアルファンドの下で実際に開始されました。

フィデリティは、世界中の投資業界でかなりの名前です。インドでは2011/12年頃まで運用されていました。

しかし、フィデリティがインドでの事業をやめることを決定したとき、L&Tは2012年にそれを買収し、ファンドの名前を変更しました。基本的に、Fidelityという単語はL&Tに置き換えられました。ファンド管理チームを含め、他のすべては同じままでした。

ファンドの1つであるFidelityInternational Opportunities Fundを除き、L&T Indo Asia EquityFundに名前が変更されました。

その後、2015年に、L&Tインドアジアエクイティファンドでさえ、L&Tインディアバリューファンドと統合されました。

それが今日の基金です。

他のファンドの詳細を見てみましょう。

L&T India Value Fund(SID)のスキーム情報ドキュメントから

このスキームの投資目的は、過小評価されている証券に重点を置いたインド市場で、主に株式および株式関連証券の分散ポートフォリオから長期的な資本増価を生み出すことです。このスキームは、国際市場で外国証券に追加投資することもできます。

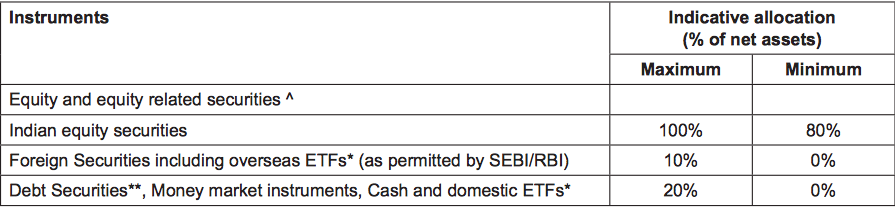

指標となる資産配分 基金の金額は以下の通りです。 (出典:SID)

ご覧のとおり、ファンドは現金で最大20%になり、外国証券にも最大10%投資できます。

L&T India Valueファンドは、「バリュー投資スタイル」に焦点を当てたファンドとしての地位を誇っています。どういう意味ですか?

とても簡単です。この基金は、順調に業績を上げている企業を特定し、その価値、つまり、完全に購入した場合の価値を把握します。次に、取引された株価を調べます。

取引された株価>真のビジネス価値がある場合、それは過大評価されています。パス

取引された株価がビジネスの真の価値よりも低い場合、それは過小評価されています。購入

SIDによると、ファンドは「長期的に優れたリスク調整後リターンを提供する可能性のある過小評価された株式を特定します。過小評価されている株式には、ファンドマネージャーが評価額よりも低い価格で取引されていると信じている株式が含まれます。 」

興味深いことに、L&T India Value Fundは、「評価された価値」というフレーズを使用して、ビジネスの真の価値または真の価値を示しています。バリュー投資家に連絡すると、これに使用される実際のフレーズは「本質的価値」です。 」。

さて、フレーズには何が含まれていますか?

ファンドのベンチマークはS&P BSE 200で、主に大型株指数です。

ファンドは市場全体から投資を選択するための柔軟なアプローチを採用しているため、これは少し誤解を招く恐れがあります。最近では、ファンドは中型および小型株セグメントへのエクスポージャーが高くなっています。

最後に報告された割り当て(2017年8月)によると、ファンドは大型株で約47%、中型株で32%、残りの21%が小型株です。

それは明らかに分散型エクイティファンドまたはフレキシキャップ/マルチキャップです。したがって、適切なベンチマークはBSE500またはNifty500です。

このベンチマークの不一致により、BSE 200ベンチマーク情報を使用する、ファンドが表明した多くのポートフォリオ指標は無関係になります。

スキームのファンドマネージャーは、Venugopal Manghat(2012年11月24日以降、全体で23年の経験)とKaran Desai(2017年2月2日以降)(外国証券への投資用)です。

ファンドには今のところ外国の証券投資はありません。

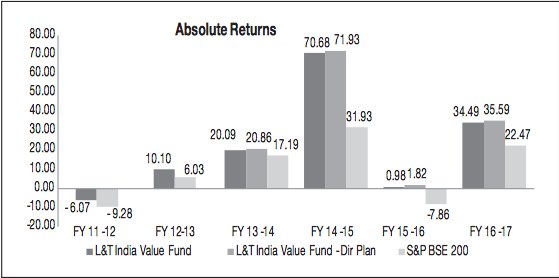

これはお気に入りの部分です。ファンドの最初の大ヒットは2014-15年で、70%以上のリターンを記録していることがわかりました。

以下の会計年度ごとのパフォーマンスチャートを参照してください(出典:SID)

直接計画は2013年にのみ開始されました。

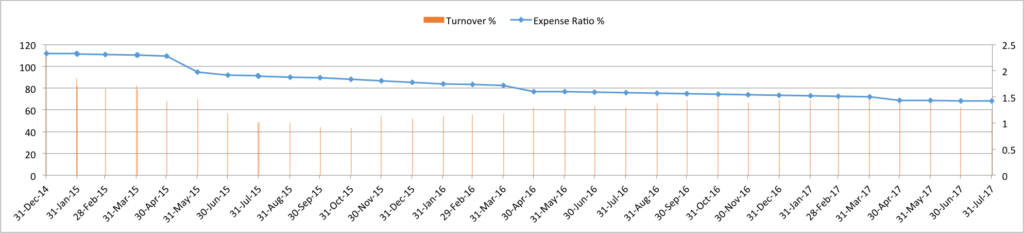

経費率の面では、一貫して削減されています。下のグラフは、各会計年度の初めに経費率が削減されたことを示しています。

直接プランの現在の費用比率は1.42%で、一部の同業他社よりも高くなっています。

ソース : Unovest Research、2014年12月から2017年7月までのデータ。売上高は左軸、費用比率は右軸です。

しかし、ファンドの回転率はまったく刺激的ではないようです。バリュースタイルの投資に従うことを公言しているファンドの場合、回転率は60%近くと非常に高くなっています。最後に報告された売上高は71%です(2017年8月)。

同じバリュースタイルの哲学を持つ市場の他のファンドスキームの場合、売上高は約20%です。

過去6か月の保有に基づいて、L&T IndiaValueファンドは平均して約80株を保有しています。

これはファンドマネージャーの呼びかけであり、おそらく幅広い分散投資に適していますが、非常に分散した保有パターンにつながり、ポートフォリオに大きなプッシュを提供できる株式はほとんどありません。

現在のポートフォリオによると、5%を超える割り当てがある株式はなく、最小の割り当ては0.11%です。

ファンドが何をしようとしているのかは、あまり明確ではありません。

今のところ明らかなのは、ファンドがいくつかの事柄に反対しているということです。

L&T India Valueファンドにどのような価値を割り当てますか?