納税の季節が近づいてきました。これは、将来の計画と、税金支出を削減するためにどのように態勢を整えるかを考える絶好の機会です。将来の税金、特に退職後の税金は驚くべきものになる可能性があります。

ここでは、将来的により多くのお金を維持するための 25 のヒントを紹介します。

平均的なアメリカ人は、連邦税、州税、地方税の合計所得税を年間約 10,500 ドル支払っています。もちろん、収入レベルによっては、多くの世帯がもっと多くのお金を支払っていますし、まったく支払わない人もいます。

1 万ドルは平均家計の約 14% に相当します。つまり、考えてみると、税金は、投資収益を上げたり、出費を削減したり、より大きな給付金を得るために社会保障の請求を待ったりするよりも、予算の中でより大きな影響力を持つ可能性があります。

多くの高齢者の税金は低くなりますが、将来の税金について心配する価値はあります。

ほとんどの退職者は課税所得が少ないため、年齢が上がるにつれて税金が下がります。ただし、収入が多い場合は、税金を下げるために最適化するために収入を操作するオプションを検討する必要があります。

働いていると給料から所得税が引かれることが多いです。これはほとんど目に見えない出費です。

しかし、退職すると税金はより積極的に支払うものとなり、その請求の痛手はより迷惑かつ明白になります。

一般的に税金は退職後に減りますが、依然として重要な予算要素となる可能性があります。

Can I Retire Yet の Darrow Kirkpatrick は、非常に興味深い分析を行った結果、詳細な退職計画の一環として税金を適切に予測することが非常に重要であることが多いという結論に達しました。

「[税金について] 大きな間違いをすると、退職後の計算が大幅に狂ってしまう可能性があります。私の「退職後の 1 つの数字」の記事では、退職後の典型的な夫婦の実効税率はゼロから 23.8% の間で劇的に変動し、退職後の期間全体にわたって正しい答えを与えるために選択できる単純な単一の数字は存在しないことを示しました。

他の試算では、実効税率に 1% の誤差が生じるごとに、最終的な貯蓄残高に 8% の誤差が生じることが示唆されています。

今後 20 年または 30 年以上の税金を予測できることが重要です。完璧ではありませんが、Boldin Retirement Planner は、毎年支払う税金の信頼できる見積もりの計算を試み、モデルは常に更新および維持されます。

この洗練されたシステム:

Boldin Planner が税金をどのように処理するかについて詳しくは、ヘルプセンターをご覧ください。

無料の Retirement Planner のユーザーの場合、所得税は州と連邦の混合税率を使用してモデル化されます。 PlannerPlus 加入者の場合、所得税モデルはより正確、詳細、透明になります。

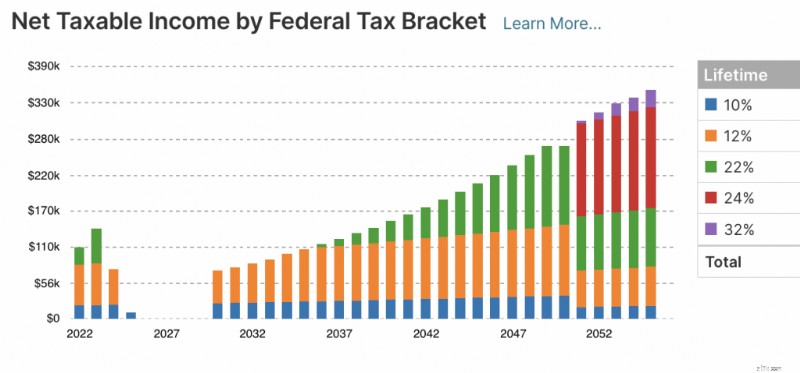

今すぐ PlannerPlus にアップグレードして、現在および将来にわたる退職後の資金状況を詳細かつ信頼できるビューで確認しましょう。 Boldin の PlannerPlus の購読者は、次の年間予測予測を示す 8 つの詳細なグラフを確認できます。

連邦税枠の純課税所得の年間推定予測を示すサンプル チャート Boldin’s PlannerPlus。

連邦税枠の純課税所得の年間推定予測を示すサンプル チャート Boldin’s PlannerPlus。 退職後は、出費を予測するために将来の税金を見積もる必要があるかもしれません。過大評価と過小評価はどちらも問題を引き起こす可能性があるため、見積りの際には財務アドバイザーまたは会計士の助けを求めることをお勧めします。ブラケットを見積もることで、少なくとも予想される費用についてある程度のアイデアが得られるはずです。

まず、退職後の収入を合計し、さまざまな退職貯蓄手段から分配金を受け取り始める年齢を決定します。すべての退職金に同じ方法で課税されるわけではないことに注意してください。たとえば、退職所得の一部は、より高い配当を受け取り始めるまで低い税率で課税される場合や、収入の一部がまったく課税されない場合があります。

また、税金の対象となる投資の売却時にキャピタルゲイン税を支払うことになる金額を見積もるために、課税区分を把握することも重要です。

推定納税額を計算するには、Form 1040 ES のワークシートを使用できます。推定納税の期限は、毎年 4 月 15 日、6 月 15 日、9 月 15 日、翌年 1 月 15 日です。

注: Boldin Retirement Planner は税金の見積もりと予測を自動化します。今すぐアカウントを作成して、退職税について詳しく学びましょう。

幸運にも早期退職できた場合は、退職金口座からの引き出しには注意が必要です。 401(k) や IRA などの従来の退職金貯蓄手段では、59.5 時より前に引き出した場合、10% のペナルティが課せられます。

ただし、ルールを回避する方法がいくつかあります。 72(t) と 55 の法則、つまり 59.5 歳になる前に退職金口座からペナルティなしで引き出す方法について詳しく学ぶとよいでしょう。

年齢が上がるにつれて、ほとんどの人は、証券口座、個人退職口座 (IRA) や 401(k) などの従来の税金繰延口座、非課税で引き出すことができる Roth IRA など、いくつかの異なる口座タイプを持つようになります。

「従来の通念では、まず課税資産を活用し、次に課税繰延ビークルに移り、最後に非課税であるロスを節約すべきだと考えられています」と、ニューヨーク市に拠点を置くタックス・ストラテジスト、LTDの社長、パメラ・コーンブラット氏は説明する。彼女は続けます。「ただし、この順序に厳密に従うことが必ずしも有利であるとは限りません。実際、資産を生涯を通じて活用できるように、それぞれの種類の口座に保管しておくことが理想的です。」

コーンブラット氏は、3 種類のアカウントのそれぞれで資産を維持することをお勧めしますと説明します。 「これにより、全体的な税負担を軽減できると同時に、税金を一度にすべて支払う必要がないように時間をかけて分散することができるため、柔軟性が高まります」と彼女は言います。

税金の影響を最小限に抑えるために資金をどこから取り出すかを考えるプロセスは、特に社会保障税や他の財源からの収入を投入する場合、場合によっては非常に複雑になります。このテーマについては専門家が必要かもしれない、とコーンブラット氏は指摘します。

「人それぞれに固有の税務状況があり、アドバイザーは、可能な限り節税効果の高い方法で生活に必要な十分な資金を確実に確保できるよう、アプローチをカスタマイズできます」と彼女は言います。

ボルディンでは認定ファイナンシャルプランナー®によるご相談を承っております。深い専門知識を持つアドバイザーと協力して、Boldin プランを作成します。今すぐ無料の発見ミーティングを予約してください。

ほとんどの人は、Form 1040 または 65 歳以上向けのオプションの代替フォームである 10-40-SR を使用して納税を申告します。ほとんどの退職者にとって、これは退職後も変わりません。主な違いは、社会保障給付を報告するためにフォーム SSA-1099 を添付することです。また、年金を受給している場合は、Form 1099-R を使用します。

労働収入、年金、貯蓄の引き出しも報告する必要があります。

働いていると、通常、すべての給料から税金が天引きされます。これらの引き出しにより、4 月の借金が多すぎたり少なすぎたりすることがなくなります。

フォーム W-4、W-4P、W-4V を使用して、年金、社会保障、年金、その他の退職後の収入源についても同様の源泉徴収をリクエストできます。

ただし、課税所得に対して自動源泉徴収を行っていない場合は、おそらく四半期ごとに税金を支払う必要があります。

IRS は、源泉徴収税と推定税の概要を説明した非常に詳細な出版物を発行しています。または、フォーム 1040-ES を使用して支払いを見積もってください。

社会保障の就労罰金は厳密には税金ではありませんが、多くの場合、税金として考えられています。

できるだけ長く働くことは、より安心して退職後の生活を送れる実証済みの方法です。ただし、社会保障を徴収し、同時に働くことには明らかな影響があります。

Boldin Retirement Planner は、完全な退職年齢になる前に社会保障を開始する予定がある場合に、労働罰金を自動的に計算します。詳細については、社会保障局の「仕事が福利厚生に与える影響」をご覧ください。

多くの退職者が自分のビジネスを始めます。もしあなたがそうであれば、メディケア パート B とパート D に支払った保険料に加えて、追加のメディケアまたはメディケア アドバンテージの費用を控除できることをご存知ですか?

まだ退職していない場合は、確かに仕事からの収入があります。もう引退しましたか?引き出しやパッシブ投資などから課税対象となる収入がある可能性があります。

退職ステータスに関係なく、退職税計画とは多くの場合、課税所得を一定の基準値以下に抑えることを意味します。そのためには「控除」を受けることができます。控除は、課税所得を非課税所得に変える方法です。

退職所得を非課税にする方法は次のとおりです。

収入が一定の基準を下回っている限り、401k、403b、または IRA (Roth IRA ではなく従来の IRA) に投入した資金には課税されません。

キャッチアップ拠出は、50 歳以上の貯蓄者が退職後の十分な貯蓄を容易に行えるようにする IRS の方法です。

おそらく、IRA や 401(k) などの税制上の有利な退職金口座に貯蓄できる金額には制限があることをすでにご存知でしょう。 50 歳に達すると、年間拠出限度額を超えて追加の「キャッチアップ」拠出を行うことができます。

医療への資金提供には多額の費用がかかります。ただし、HSA を利用すると、支出をより効率的にすることができます。

貯蓄が非課税であることに加えて、HSA からの分配金が医療費の支払いに使用される場合も非課税となります。

控除を項目別にすると、住宅ローンや学生ローンなど、一部の借金に対して支払う利息が控除の対象となります。

借金と同様に、州税や地方税も項目別に分けて控除できます。

適格な慈善団体に項目を分けて寄付した場合、調整後の総収入の最大 50% の慈善寄付金も控除の対象となります。

社会保障給付金は、収入が一定の基準を超えた場合にのみ課税されます。

連邦税の収入は、社会保障給付の半分に、その他のすべての課税所得と地方債の利子を含む非課税所得の一部を加えたものとして定義されます。

あまり一般的ではなくなりつつありますが、コロラド、コネチカット、ミネソタ、モンタナ、ニューメキシコ、ロードアイランド、ユタの 8 つの州が依然として社会保障に課税しています。ウェストバージニア州は来年から社会保障税を段階的に廃止する。

ボルディンに、今年および今後の連邦税および州税の予想負担額を示してもらいましょう。

医療費や慈善寄付金の控除基準はより高いため、これらの費用を特定の年にまとめて 2 ~ 3 年ごとにのみ請求することを検討するとよいでしょう。

例:

1 年間の医療費をできるだけ多くグループ化することで、それらの費用に対する控除額を最大化することができます。調整後の総収入の 7.5% を超える経費のみを控除できます。

その年にすでに多額の医療費がかかっている場合は、通常であれば来年かかる医療費を今年末に繰り越せるかどうかを確認してください。たとえば、1 月に歯医者の予約がある場合は、代わりに 12 月中旬に変更します。

最近介護保険に加入した場合は、保険料を控除できる場合があります。年齢が上がるほど、控除できる金額は大きくなります。 2025 年、2024 年の控除額は、40 歳未満の場合は 470 ドル、70 歳以上の場合は 5,880 ドルとなります。

慈善寄付を毎年行うのではなく、1 年に 2 年、3 年、場合によっては 5 年分の寄付をし、その後数年間休んでください。

すべての寄付を 1 年に集中すると、控除額が 1 年間の基準値を超えて増加し、「スキップ」年にはより大きな標準控除が適用されます。

慈善活動の費用をまとめている場合は、寄付者推奨基金 (DAF) がオプションになる場合があります。 Fidelity によると、「DAF は、特定の年に現金または評価資産の税控除の対象となる寄付を認めますが、その後数年間は慈善団体への分配のタイミングを制御することができます。」おそらく、これは財務アドバイザーと話し合ったほうがよい戦略でしょう。

年金などから一時金を受け取ることを計画している場合は、大きな税金の問題に直面する可能性があります。給付金を支払う会社は、法律により、税金として金額の 20% を源泉徴収することが義務付けられています。 (おそらく税金を取り戻すことはできますが、手続きは複雑で、一括分配はあらゆる種類の煩わしさを引き起こす可能性があり、実際に罰金が科せられる可能性もあります。)

雇用主に年金をロールオーバー IRA に直接預け入れるよう依頼すれば、この問題を回避できるかもしれません。小切手はあなたに発行することはできません。IRA 口座に直接送金する必要があります。

メディケア付加税である所得関連月次調整額(IRMAA)は、高所得者に適用されます。

2025 年に、2023 年からの修正調整総収入 (MAGI) が 106,000 ドル (独身申告者) または 212,000 ドル (夫婦共同申告) を超える場合、所得関連月次調整額 (IRMAA) の対象となり、メディケア パート B およびパート D の保険料が増加します。

今後も、修正調整所得要件はインフレ(CPI)によって引き続き調整されます。

IRMAA について詳しくは、こちらをご覧ください。

注:Boldin Retirement Planner は、該当する場合、これらの追加費用を考慮に入れます。

最終的に仕事を永久に辞めると、収入を貯蓄に頼るようになるかもしれません。所有している貯蓄口座または投資口座の種類に応じて、納税義務が異なる場合があります。

逆ロールオーバー (IRA から会社の 401k または 403b プログラムへの資金移管) は、次の場合に興味深い税務戦略となります。

必要な最小配布数の影響を軽減する他の方法について詳しくは、こちらをご覧ください。

IRA、401ks、Roth IRA に関して税金を最大限に節約する方法を見つけるのは、少し難しいかもしれません。

以下のような戦略的な決定を行う必要があります。

お金を節約するためのオプションがあります。事前に税金を回避し、従来の IRA または 401k で貯蓄し、資金を引き出すときに (税金が低い場合に) 税金を支払うことができます。または、今すぐ税金を支払うこともできますが、Roth 口座に貯蓄している場合は、利益に対する税金の支払いを避けることができます。

プランナーを使用して、将来の寄付を Roth アカウントに保存するシナリオと、従来のアカウントに保存して結果を比較する別のシナリオを実行します。

従来の退職金口座に貯蓄がある場合は、そのお金の一部を Roth 口座に戦略的に変換するとよいでしょう。

Roth 変換とは、従来の IRA または 401k から資金を受け取り、それを Roth アカウントに変換することです。欠点は、変換したお金に対して税金を支払わなければならないことです。良いニュースは? Roth 口座の将来の増加分はすべて非課税で引き出すことができます。

いつ変換を行うべきかを知ることは混乱を招く可能性があります。現在および将来の税金区分、収益率、引き出しの必要性などを計算する必要があります…

Roth への変換が良いアイデアとなる 5 つの状況を検討してください。

または、Roth Conversion Explorer をお試しください。 。 Explorer は Boldin の PlannerPlus の一部です。このツールは、変換を行うべきかどうか、いつ行うべきかについての推測を排除するのに役立ちます。 Explorer はあなたの計画を使用して何千ものシナリオを実行し、退職金を変換するための個別の戦略を特定します。

IRS によると、必要な最低分配額は、税制上の優遇措置が受けられる普通預金口座から毎年引き出す必要がある最低額です。

通常、73 歳 (2033 年には 75 歳) に達した場合は、IRA、SEP IRA、SIMPLE IRA、またはその他の退職金制度口座から引き出しを開始する必要があります。 Roth IRA は、所有者の死亡後まで出金する必要はありません。

また、73 歳まで、または退職時までに 401k から最低限の引き出しを行う必要があります。

これらの出金を行わなかった場合、IRS は出金すべき金額の 25% というかなり高額な罰金を課します。ただし、2 年以内に失敗を修正した場合、ペナルティは 10% に軽減されます。

IRS には、Required Minimum Distributions (RMD) に関する詳細情報があります。

Boldin Retirement Planner は、計画に RMD を自動的に作成し、実際に RMD を実行する時期が来たときに通知します。

上記で共有された知恵のほとんどは、連邦税に最も関連しています。ただし、州税も退職後の巣に大きく食い込む可能性があります。

退職後の移住を検討している場合は、退職者にとって最も有利な税率を適用している州を検討するとよいでしょう。以下の 10 か所は、税金を支払うために退職するのに最適な州です。

Boldin Retirement Planner は、現在および将来の居住地に基づいて州税を見積もります。

連邦相続税は実際のところ、非常に裕福な人々だけが懸念するものです。相続税は、財産の価値が 1,100 万ドル (夫婦の 2 倍) を超えるまで発生しません。

ただし、住んでいる場所によっては、州の相続税が懸念される場合があります。相続税について詳しくは、こちらをご覧ください。

税金が優遇される退職口座に保管されていない投資を売却した場合、その投資から得た利益に対してキャピタルゲイン税を支払う必要があります。ただし、同じ年に損失で投資を売却した場合は、税務上その利益を消去し、関連する税金の支払いを避けることができます。

このアプローチは、税損失の収穫として知られています。

税金損失の回収により、取引から少し利益を得ながら、損失のある投資を取り除くことができます。実際、利益より損失の方が多い場合は、追加の損失を使用して、最大 3,000 ドルの他の課税所得 (従来の IRA からの分配を含む) を消去することができます。

死と税金は確かなことかもしれませんが、税率は変わります。これらはあなたの収入に応じて変化し、州政府や連邦政府が変化を起こすからといって変化します。

2026 年に税率が大きく変更される可能性があります。2018 年に連邦税率が引き下げられました。そして、さらなる法律が制定されなければ、この税率引き下げは 2026 年に期限切れになります。つまり、2026 年には 2017 年の高い税率に戻り、多くの世帯で増税となる予定です。

プランの 2026 年の変更をモデル化する:Boldin Retirement Planner を使用すると、2026 年の税制変更 (2017 年の税率への戻し) をモデル化できます。ログインしたら、[マイ プラン]> [仮定] に移動し、[税率] セクションを探します。

税金は負担となる場合がありますが、それは私たち全員が直面する何百もの出費のうちの 1 つにすぎません。

全体的な財務計画を十分に文書化することは、おそらく税金の詳細よりも全体的な経済的幸福にとって重要です。 Boldin Retirement Planner を使用すると、今から永遠に至るまでの退職後の計画を立てることができます。さまざまなレベルの収入、さまざまな支出レベルを設定したり、退職後の資金として住宅資産を活用する方法を検討したり、その他さまざまなことができます。

このプランナーは使いやすく、何百もの異なるレバーを制御できるため、希望のライフスタイルや手段に合った退職計画を見つけることができます。

Q:退職後の税金について知っておくべきこと

A:ほとんどの退職者は仕事を辞めた後も税金を払い続けており、これらの税金はより顕著になることがよくあります。平均的な世帯は州税と連邦税を合わせて年間約 10,500 ドルを支払っており、これが退職後の収入のかなりの部分を占める可能性があります。予期せぬ事態を避けるためには、今後数十年間の税金を予測する信頼できる方法が必要です。

Q:退職後の納税額をどのように予測できますか

A:税金を予測するには、収入、社会保障、投資収入、および引き出しを見積もる必要があります。包括的な退職プランナーは、課税所得を年ごとにモデル化できます。税率については、年金、年金、Roth 換算、州間の移動などの源泉が考慮されます。これは、税金の影響を予測し、それに応じて計画を立てるのに役立ちます。

Q:59 歳半になるまでの退職撤回ルールは異なりますか

A:はい。 59 歳半になる前に税金繰延口座から引き出した場合、10% の早期引き出しペナルティが課される可能性があります。ルール 72(t) やルール 55 などの戦略は、特定の条件下でペナルティなしで資金にアクセスするのに役立つ場合があります。効果的な計画を立てることで、罰金を課すことなく課税所得を管理できます。

Q:社会保障給付金のうちどれくらいが課税対象となる可能性があります

A:合計所得に応じて、社会保障収入の最大 85% が課税される可能性があります。 IRS は、社会保障給付金の半分と他の収入を組み合わせて、課税基準を決定します。その合計が設定された制限を超える場合、給付金の一部が課税対象となる可能性があります。これらの基準を理解することで、課税所得をより適切に管理できるようになります。

Q:退職後の計画について税理士に相談する必要がありますか

A:はい。退職後の税金ルールは複雑です。これらには、連邦税と州税の区分、社会保障の基準額、引き出しの順序付け、税金効率の高い変換が含まれます。税務顧問は、シナリオのモデル化と長期的な税金コストの削減を支援します。

Q:退職者の実効税率はいくらですか

A:退職者の税率は収入源によって大きく異なる場合があります。典型的なカップルの実効率は、ゼロから 24% 近くまでの範囲です。仮定にわずか 1% の誤差があると、予測される貯蓄ニーズに最大 8% の誤差が生じる可能性があります。だからこそ、正確な予測が重要なのです。

Q:州税は退職後の収入計画にどのような影響を及ぼしますか

A:州の税規則は大きく異なります。社会保障やその他の種類の退職所得に課税する州もあれば、課税しない州もあります。クラス最高の計画ツールを使用すると、退職後に引っ越した場合の州税変更の影響をモデル化できます。連邦税と州税の両方を考慮すると、より多くのお金を維持することができます。

Q:退職後の投資収益よりも税務計画の方が重要なのはなぜですか

A:退職者の多くは、税金が自分たちの購買力に与える影響を過小評価しています。実際、税金は投資損失やインフレよりも手取り収入を減らす可能性があります。詳細な税金計画は、多くの場合、市場利益を追求するよりも大きな利益をもたらします。税金を意識した引き出しを計画することは、収入の最適化に役立ちます。

Q:総合退職プランナーにはどのようなメリットがありますか

A:単純な計算機とは異なり、完全な退職計画ツールは、正確な納税義務、必要な最低分配、Roth 換算、移転シナリオなどをモデル化できます。詳細な入力と更新された税金表により、生涯の税金と退職後の貯蓄の非常に正確な予測を生成できます。

2025 年 3 月 27 日に更新