新年は新たな始まりを示すことができますが、アメリカの消費者にとって、2021年の財政不安は2022年の第1四半期でも頭に残っていました。パーソナルファイナンスの最新の四半期リリースでは、インフレが消費者の予算にどのように影響したかを調べています。そして、その影響が大小の財務上の決定にどのように影響しているか。

この調査では、進化し続ける雇用市場の世界と、COVID-19のパンデミックの間に実施された全国的な変化が、人々のキャリアの選択や住んでいる場所に長期的な影響を及ぼし続けた方法についても考察します。

この研究について質問がありますか?詳細については、メールでお問い合わせいただくか、ニュースルームにアクセスしてください。

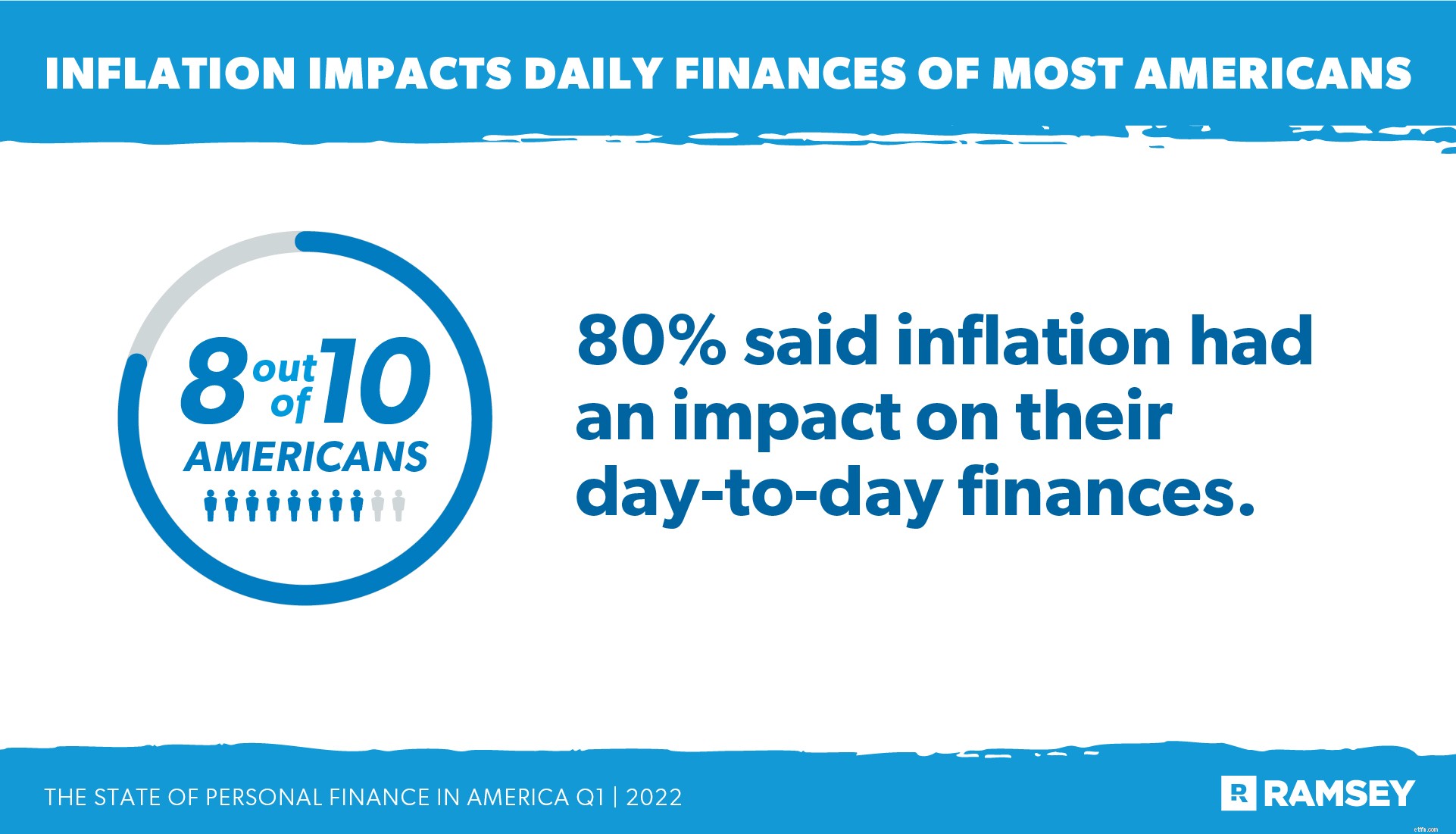

インフレ上昇の影は、ほとんどのアメリカの消費者の経済的決定において主要な役割を果たし続けました。価格の急激な上昇により、この四半期のインフレの影響に気付いた人の数は前四半期に比べて10%近く増加し、人々はガソリンポンプと食料品店で最も苦痛を感じました。 10人に8人は、インフレが彼らの日々の財政に影響を与えたと述べました。そして3分の1は、インフレが彼らの経済的決定に重大な影響を与えたと報告しました。

人々はまた、増加した費用をカバーするために持ち帰りの支払いを補う方法を見つけていました。 13%は、インフレに対応して、通常のフルタイムの仕事に加えて、サイドハッスルまたはセカンドジョブを取得したと述べました。そして、10人に1人は、上昇するコストをカバーするために新しい債務を引き受けました。

ほとんどのものと同様に、債務はインフレの影響をさらに悪化させました。消費者債務を抱える人々は、無債務の人々(23%)と比較して、インフレが日々の財政に大きな影響を与えたと言う可能性がほぼ2倍(40%)でした。インフレによる物価上昇により、債務者の4人に1人は債務返済に充てる金額を削減し、5人に1人は通常は現金で支払うものをクレジットカードで購入していました。ただし、4人に1人は、支出を追跡するための予算編成も開始しています。

インフレによる支出の増加によるストレスも、消費者の不安を増大させました。過半数(60%)は、インフレのために物事の支払い方法について心配していると述べました。

日常の商品やサービスの価格が上昇する中、消費者は、お金の使い方を実際に考えて、家族の予算への影響を軽減する方法を模索していました。アメリカ人の5人に4人は、インフレによって食料品の買い物方法が大幅に変わったと述べ、39%が、必須ではない食料品や食料品を削減したと述べています。ほぼ3分の1が、将来の購入を延期またはキャンセルしたと述べています。

昨年とほぼ同時期に比べて、2022年の第1四半期には、人々は食料品、公共料金、交通機関に多くを費やしました。反対に、外食、娯楽、旅行などの必須ではないものに費やす人は少なくなりました。それらのアイテムに費やす人の数は明らかに少なかった。たとえば、両端の上位では、57%が食料品に多くを費やしたと答えましたが、外食にあまりお金をかけなかったと答えたのは33%だけでした。

インフレは夏休みの支出計画にも影響を及ぼしました。 10人に6人が今年の夏に旅行を計画していましたが、半分は旅行予算を増やすか、旅行計画を完全に変更して価格の上昇を相殺しています。ガス価格の上昇にもかかわらず、12%多くの人々が飛行機ではなく目的地まで車で行くことを計画しています。

人々がインフレと戦うために彼らの消費習慣を変えたとしても、衝動買いは一般的であり続けました。消費者の3分の1以上が、過去3か月間に少なくとも1回衝動買いをしたことを認めました。その大部分は、店で買い物をしているときに見つかった食品でした。消費者のほぼ4分の1がソーシャルメディアで衝動買いを行い、特にミレニアル世代の30%がこれらのタイプの購入を認めています。

衝動買いにも心理的な要素があります。衝動買いをした人の大多数(60%)は、それについて罪悪感を感じたと述べ、53%は購入を後悔しました。 64%(64%)は、ストレスを感じると衝動買いをする可能性が高いと答えました。ただし、予算を立てる人の85%は、予算を立てることで衝動買いを抑えることができたと述べています。

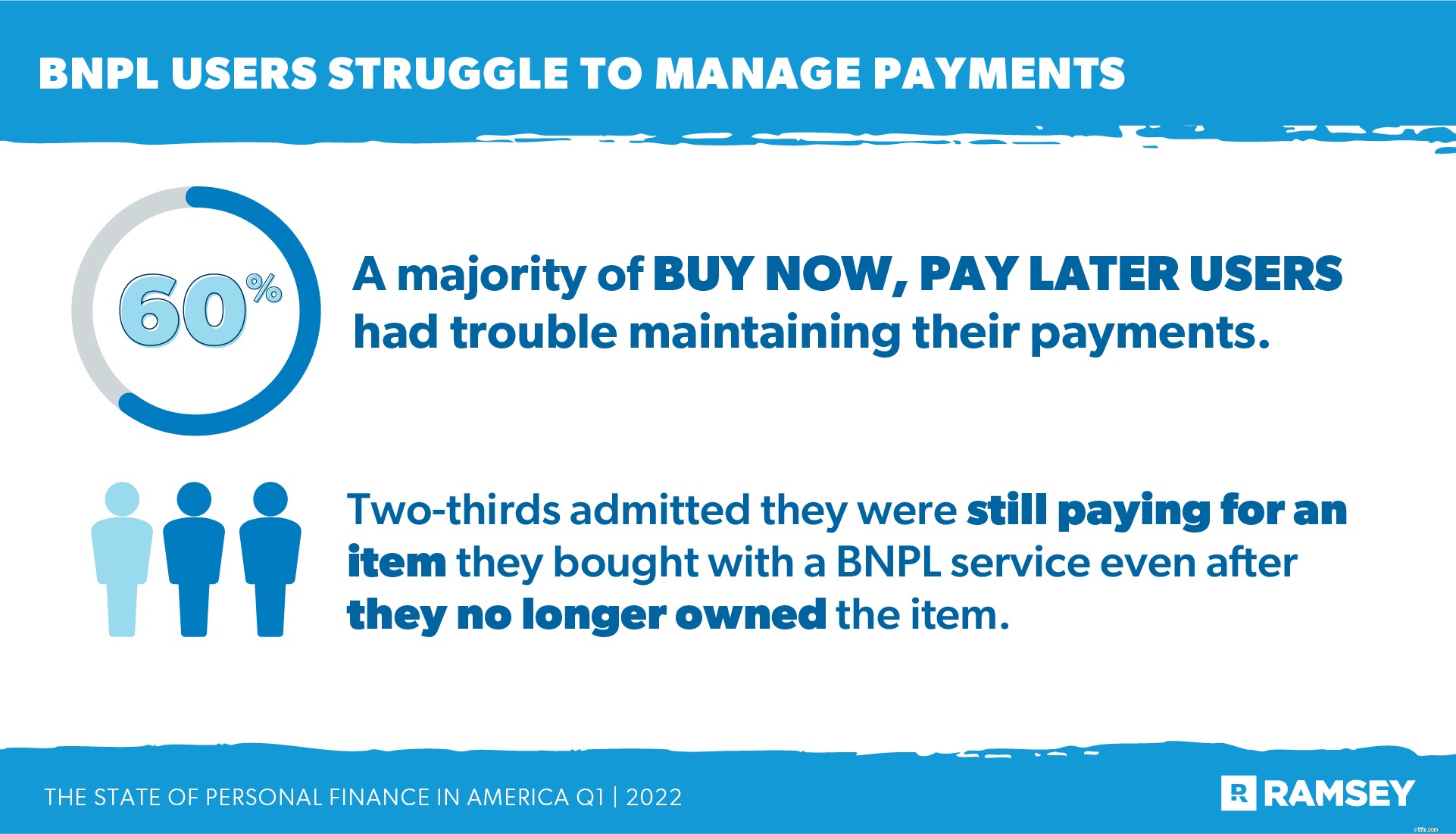

インフレ率が上昇したにもかかわらず、今すぐ購入、後払い(BNPL)サービスの人気は安定しており、それらを使用した人の数は約21%で推移しています。 BNPLユーザーの大多数(79%)は、クレジットカードの使用よりもこのサービスを好みました。しかし、過半数(60%)も支払いの管理に問題を抱えていました。 3分の2は、アイテムを所有しなくなった後も、BNPLサービスで購入したアイテムの代金を支払っていることを認めました。

今年の初めには、2021年の税務シーズンも開始されました。調査時に2021年の税金を申告した人のうち、10人に7人が払い戻しを受けると予想されていました。

不確実な経済状況への考えられる反応として、47%が払い戻しを節約する予定であると述べました。そして半数は、彼らが請求書をカバーするために彼らの払い戻しを使うだろうと言いました—毎日の費用を払うか、借金を返済するかのどちらかです。

経済の不確実性とインフレへの懸念のこの時代に、人々は彼らが彼らのお金で何をすべきかについてのアドバイスのために彼らが本当に信頼する情報源を探しています。 2022年の第1四半期に最も人気のあった財務アドバイスの情報源は、家族(33%)と友人(25%)でした。 10人に4人は、経済的なアドバイスを求める人がいないと述べています。若い世代(Z世代とミレニアル世代)は特に信頼できる財源を欠いており、その約半数が頼る人がいないと言っていました。

消費者、特に若い世代は、経済的なアドバイスを求めてソーシャルメディアのコンテンツにますます注目しています。 3分の1は、ソーシャルメディアでフォローしている人から見つけた財務アドバイスを実施したと述べています。 YouTubeはすべての世代で最も影響力がありました。それは実際のファイナンシャルアドバイザーと同じくらい人気があり、同じように信頼できると考えられていました。 YouTubeからお金のアドバイスを得る可能性が最も高かったのはZ世代(43%)で、ミレニアル世代(37%)、X世代(20%)、ベビーブーマー世代(6%)がそれに続きました。

投資戦略としての暗号通貨への関心は着実に高まっています。投資家の4人に1人は、暗号通貨を購入したと述べています。前四半期から2パーセントポイント増加し、昨年の同時期から15パーセントポイント増加しました。ミレニアル世代が暗号通貨の関心でパックをリードし(40%)、Z世代(37%)、X世代(23%)、ベビーブーマー(2%)がそれに続きます。

未払いの学生ローンの借金も、第1四半期のアメリカ人の財政的ストレスの原因でした。学生ローンの借金をした人の4分の3はまだ彼らのローンを払っています。しかし、2020年3月のCOVID-19パンデミックの開始以来、連邦政府は連邦学生ローンの支払いを一時停止しています。バックミラーでのパンデミックがますます進む中、これらの支払いは2022年5月に再開される予定でした。その後、政府は2022年8月までモラトリアムを延長しました。

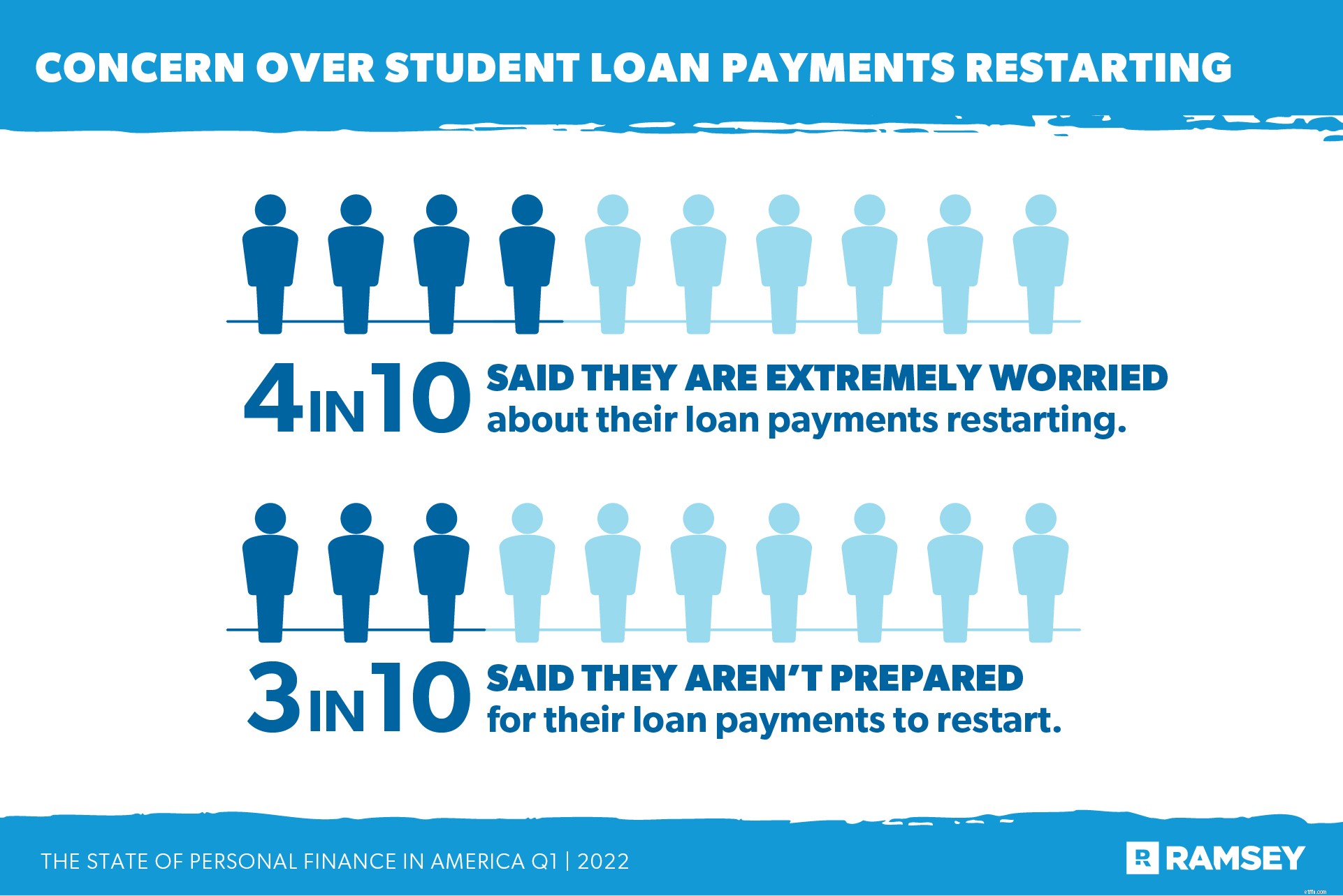

第1四半期の個人金融調査は、政府がモラトリアムの最新の延長を発表する前に実施されました。当時、学生ローンの借金を抱えている人の10人に4人は、ローンの支払いが再開されることを非常に心配していると述べました。そして、10人に3人は、支払いを再開する準備ができていないと述べました。ほとんどの借り手(77%)は、学生のローン債務の少なくとも一部が最終的には免除されることを望んでいます。

COVID-19のパンデミックの結果としてもたらされた2021年の大規模な辞任は、2022年に入る勢いを失うことはなかったようです。アメリカ人の半数未満(40%)が仕事に非常に満足しており、半数が転職を検討していました。 —過去2回のRamsey Solutionsが、StateofWorkおよびStateofFinancialWellnessの調査でこの質問を調査した結果と一致しています。また、転職した人と転職しなかった人の間で、現在の満足度にほとんど違いはありませんでした。世代の中で、Z世代(65%)とミレニアル世代(60%)が転職を検討する可能性が最も高かった。

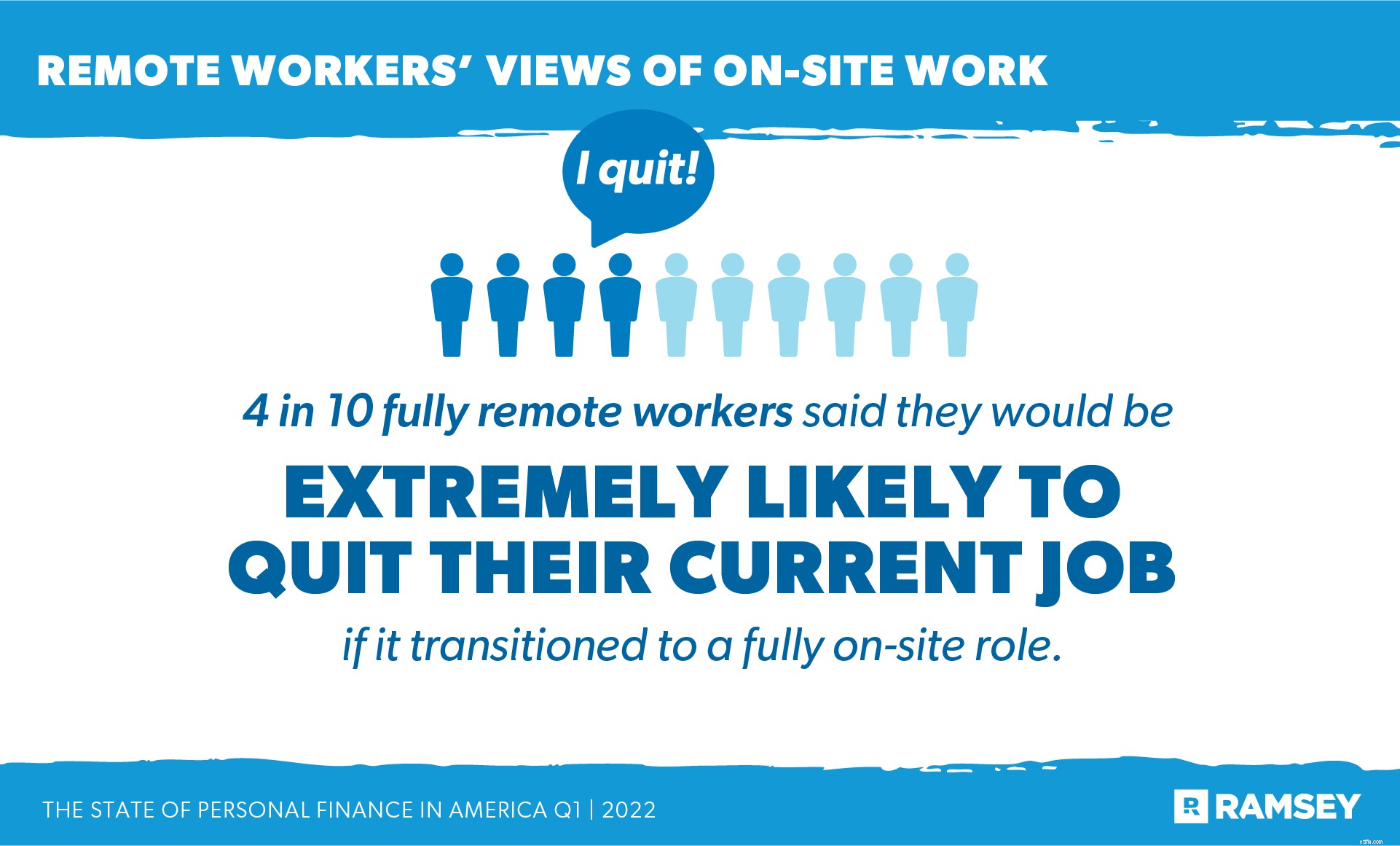

多くの従業員は、企業が労働者を現場作業に戻すことを計画しているため、作業状況の変化に直面しています。完全に遠隔地にいる労働者の45%(45%)は、雇用主が従業員をすぐに現場に戻すことを計画していると述べました。過半数の過半数が依然として主要な職場環境を完全にオンサイト(52%)としていますが、自宅で仕事をしている人は、それがもたらす自由に慣れてきており、ほとんどの人がそのような働き方を続けてほしいと考えています。実際、完全に遠隔地にいる労働者の10人に4人は、完全に現場での役割に移行した場合、現在の仕事を辞める可能性が非常に高いと述べています。

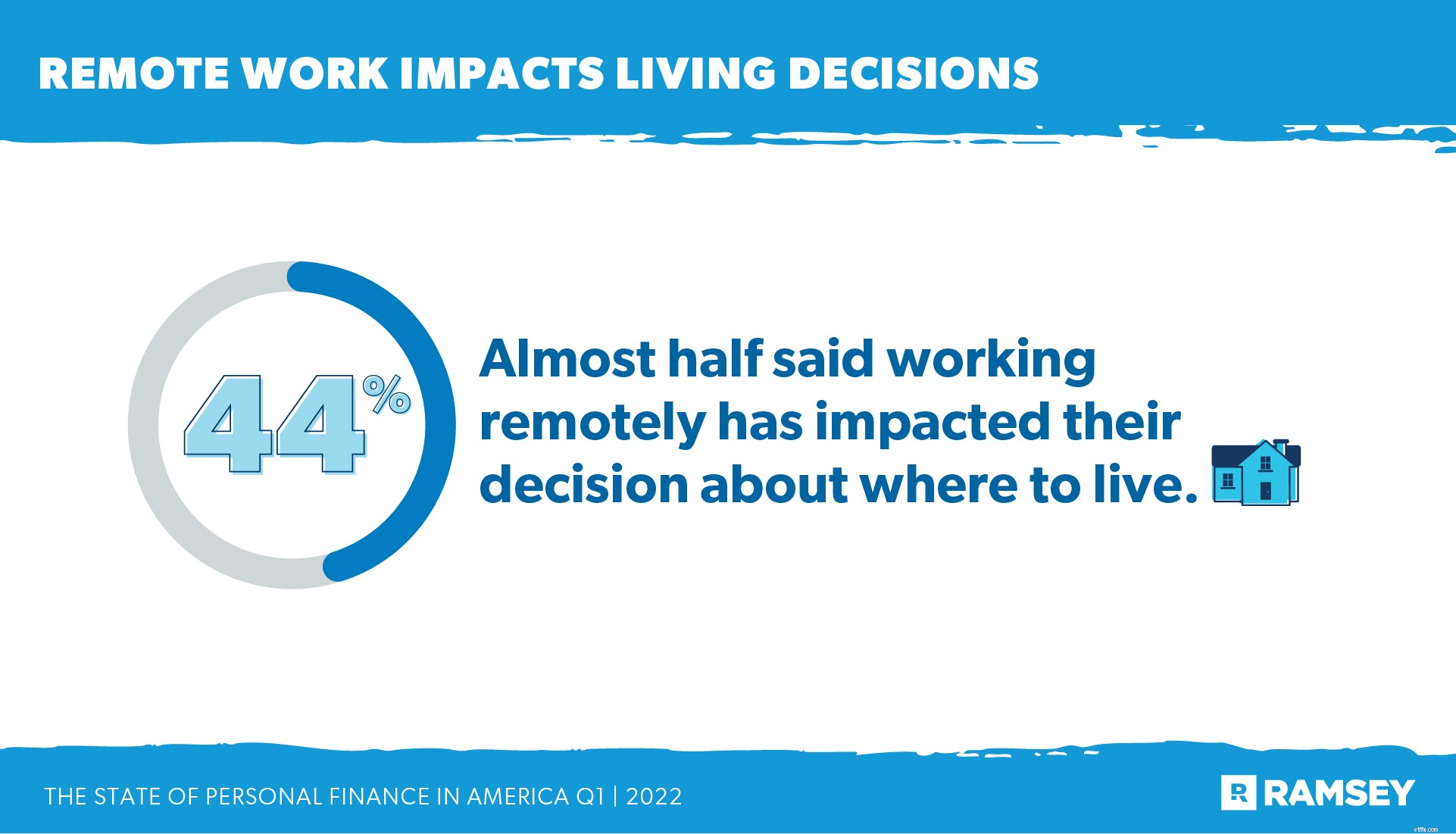

在宅勤務の傾向も不動産市場に影響を与えています。人々がどこに住むかを決める際に、仕事の場所がそれほど重要ではなくなったからです。ほぼ半数(44%)が、リモートで作業できることが住む場所の決定に影響を与えていると述べ、3分の1以上(37%)が、自宅で作業できるために仕事の拠点から離れたと述べています。

しかし、不動産市場の高騰と住宅ローン金利の上昇に伴い、多くの不確実性もあります。買い手(46%)と売り手(43%)の両方の過半数が、不動産市場について悲観的であると報告しました。

アメリカの個人金融の状態は不確実性に満ちています。インフレはすべてに大きな影を落とし、食料品の買い物や休暇の計画など、多くの金融面で消費者を緊張させています。

雇用市場から不動産や学生ローンに至るまで、謎の大きな雲が宙に浮いており、ほとんどの消費者はそれに応じて支出を調整しています。しかし、インフレ率の上昇が続いているにもかかわらず、非本質的なものへの支出はまだわずかに少ないだけです。

State of Personal Financeの調査は、Ramsey Solutionsが米国の成人1,001人を対象に実施した四半期ごとの調査調査であり、アメリカ人の個人的な財務行動と態度を理解するためのものです。全国的に代表的なサンプルは、サードパーティの調査パネルを使用して、2022年3月28日から4月5日まで提出されました。