今年10月に政府機関が閉鎖される可能性について、多くのアメリカ人はそれが自分たちの経済生活にどのような影響を与えるのか疑問に思っている。退職者や早期退職を計画している人にとって、最大の火種の 1 つは医療です。予算議論の大きな争点は、医療費負担適正化法(ACA)計画に対する補助金が保護されるかどうかだ。カイザー・ファミリー財団は、保険料が削減または廃止された場合、保険料が平均 75% 以上上昇する可能性があると推定しています。これは、まだメディケアの資格がなく、多くの退職者と同様に自分の医療に資金を提供していない人にとっては大きな変化です。

ボルディンでは、潜在的な閉鎖、ACA補助金、退職後の保障についてどのように考えているかをコミュニティに尋ねました。 64 歳以下の購読者 509 名からのコメントは次のとおりです。

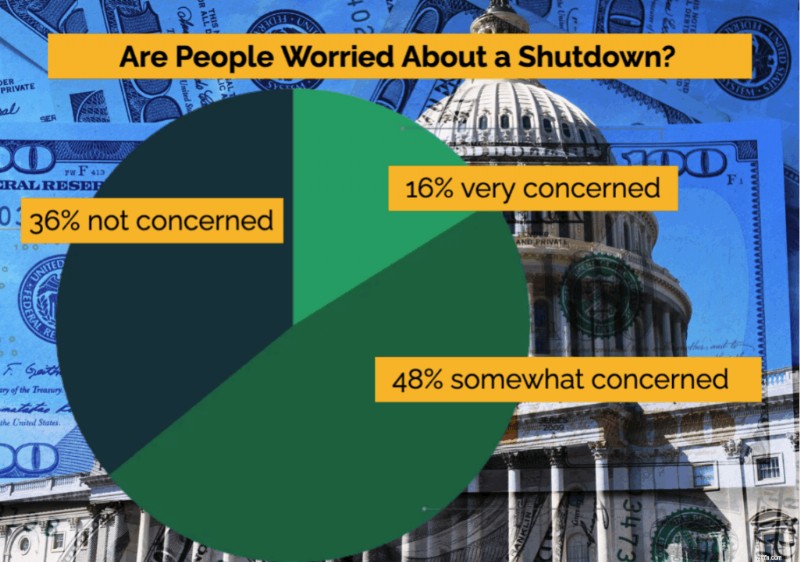

調査回答者は政府閉鎖の可能性に注目しており、不安を感じています。

この意識レベルは、政府機関閉鎖の議論が単なる政治的な背景ノイズではなく、人々がそれを自分たちの日常生活に影響を与える可能性のあるものとして捉えていることを示しています。懸念を表明した回答者の割合が高いことは、退職者や退職間近の人々がワシントンをはるかに超えた経済的波及効果に備えていることを示唆しています。

回答者の 75% 手頃な価格の医療オプションは、個人にとって重要 (26%)、重要 (32%)、またはやや重要 (17%) のいずれかであると回答しました。

この調査結果は、医療費が退職計画にとっていかに重要であるかを浮き彫りにしています。 65 歳未満で退職する人にとって、補助金は自信を持って仕事を辞められるか、退職を完全に遅らせるかの違いとなる可能性があります。手頃な補償がなければ、十分な資金を備えた貯蓄プランであっても、他の生活費よりも早く上昇する保険料によって負担が大きくなる可能性があります。

ACA 補助金の喪失(およびその結果として保険料が 75% 以上増加)が退職計画にどのような影響を与えるかを尋ねると、次のように答えられます。

財政に精通したアメリカ人、つまり積極的に計画を立て、先のことを考えている人たちでさえ、自分たちの制御の及ばない政策変更に対して脆弱であると感じていることは明らかです。半数以上の人にとって、補助金が失われると実質的な調整が必要になったり、退職が遅れることさえあるだろう。

同時に、10 人中 4 人以上がほとんどまたはまったく影響を期待していない、または適用されないという事実は、退職をめぐる状況がいかに不均一であるかを浮き彫りにしています。一部の世帯は、より高い出費を乗り切るための資金を持っていますが、他の世帯は早期退職を実現するために補助金にはるかに依存しています。

もちろん、心配なのは医療だけではありません。回答者の76%は政府機関閉鎖による広範な経済的影響を懸念している。最大の懸念事項は次のとおりです。

回答者のわずか 20% が、シャットダウンについて個人的に大きな懸念はないと答えました。

金融に精通した米国人は市場を懸念しており、経済の不確実性は特に差し迫ったものとなっている。ボラティリティが投資ポートフォリオを揺るがす可能性がある一方、成長や金利に関する疑問は債券利回りから住宅ローンコストに至るまであらゆるものに影響を与える。たとえ政府の給付金が流れ続けたとしても、ワシントンの不確実性はすぐに退職計画の不確実性につながります。

最後に、書面による退職計画があることが、政府閉鎖に伴う不確実性に対する人々の見通しにどのような影響を与えるのかを尋ねました。

さらに詳しく調べてみると、退職計画書で最も役立つ部分は次のとおりであると人々が教えてくれました。

これらの調査結果は、計画書を作成することの真の価値を浮き彫りにしています。計画書は不確実性を排除するものではありませんが、自信を持って計画に取り組むためのツールを提供します。シナリオを実行し、支出の柔軟性をテストし、長期的な全体像を把握できるため、不安が行動に変わります。

政治的または経済的混乱の瞬間に、計画を立てることで、退職者は反応を抑えられ、自分をコントロールできていると感じることができます。これはまさに退職後の安心を可能にする回復力です。

64歳以下の509名と65歳以上の回答者107名を対象に調査を行った。比較すると、予想される違いと驚くべき違いの両方が明らかになります。

年配の回答者は、差し迫った閉鎖についてはより認識していましたが、その影響についてはあまり懸念していませんでした。 65歳以上の回答者の78%が閉鎖について知っていたと答えたのに対し、若年層では70%だった。しかし、高齢者グループでは 38% のみが懸念を表明したのに対し、65 歳未満では 64% でした。

No.1 の退職計画ソフトウェア

ヘルスケアに関しては、そのコントラストはさらに顕著でした。 ACA補助金が自分たちにとって重要だと答えたのに対し、65歳以上のグループではわずか16%だったのに対し、若年層では44%だった。このギャップは予想されるものであり、メディケアの資格により ACA 適用への依存度が軽減されますが、このことは、退職前者にとって手頃な価格の医療がいかに中心的なものであるかを浮き彫りにしています。若い参加者のうち、37% が補助金を受ける資格を得るために収入を積極的に管理していると報告しました。これに対し、今日の 65 歳以上の回答者のうち若い頃にそうしていた人はわずか 14% でした。

最後に、書面による退職計画は、若い参加者の不安を軽減する上でより強力な役割を果たしました。 65歳未満の人の65%は、自分の計画により閉鎖への対処に自信が持てると回答したが、65歳以上の人の51%に比べて。総合すると、調査結果は明確な分かれ目を示している。退職が近づいているアメリカ人にとって、医療アクセスと政策リスクが重くのしかかっているのに対し、すでにメディケアに加入している人たちはより孤立していると感じているのだ。しかし、両方のグループに共通して、計画を立てることは、不確実性を自信に変えるのに役立ちます。

政府閉鎖のリスクは、不確実性が生活の一部であるという、より大きな何かを思い出させます。議会や市場をコントロールすることはできません。ただし、計画は自分でコントロールできます。

ACA補助金が存続するか廃止されるか、市場が変動するか上昇するかにかかわらず、綿密に構築された計画はパニックに陥ることなく調整するためのツールを提供します。それがボルディンが存在する理由です。ワシントン政府が行動をまとめることができない場合でも、お金を管理し、経済的な将来に対する自信を築くことができるようにするためです。

Boldin Planner は、ユーザーがコントロールできる強力なソフトウェアです。まるで金融の専門家がすぐそばにいるようなものです。研究によると、書面による資金計画を持っている人は経済的に 2.7 倍優れていることが示されています。また、退職後も快適に暮らせる可能性が 54% 高くなります。それは運ではなく、お金をコントロールすることです。 Boldin Planner は、2025 年のベスト ファイナンシャル プランニング ソフトウェアに選ばれ、同社は UpLink の Prospering in Longevity Challenge でトップ イノベーターに選ばれ、CBInsights の FinTech 100 に選ばれました。

そして、自分でやるというのは、一人でやるという意味ではありません。 Boldin Planner 以外にも、Boldin Advisor を通じて CFP® 専門家によるクラス、コーチング、専門家による指導を提供しています。