予算を立てることを学ぶことは、あなたの野菜を食べるようなものです。

多くの人にとって、十分な野菜を食べるようにすることは、一部の人にとっては嫌悪感を与えるかもしれない雑用です。しかし、あなたはあなたが食べたい野菜を見つけなければなりません—多分いくつかのスパイスを加えてください—そしてそれらをあなたの日常生活の一部にする必要があります。同様に、あなたはあなたが一番好きな予算を見つけて、それをあなたの日常生活の一部にするべきです。

そして、野菜を食べることはあなたの体の健康に良いのと同じように、予算を立てることを学ぶことはあなたの経済的な健康に良いです。予算はあなたの消費習慣を可視化するだけでなく、あなたが貯蓄を見つけてより多くの投資をするのを助けることができます。

定期的な給料を受け取っているか、フリーランスや待機テーブルからお金を稼いでいるかに関係なく、自分に最適な方法を使用して予算を作成できます。一部のオプションには、エンベロープ方式、ゼロサム予算、または50-30-20予算が含まれます。

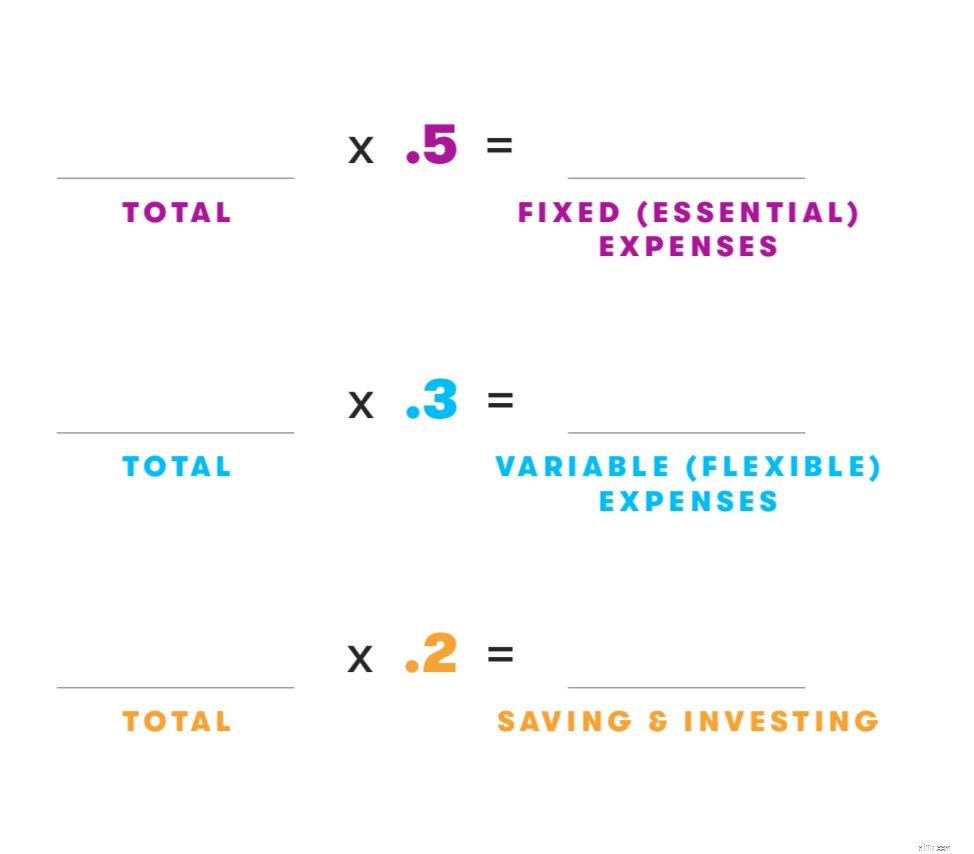

以下のサンプル予算では、50-30-20の方法を使用しています。この方法では、費用を3つのカテゴリに分類します。「必要」の場合は50%、「必要」の場合は30%、節約の場合は20%です。あなたはあなた自身の人生と優先順位に合うようにパーセンテージを調整することができます。

仕組みは次のとおりです。

*注:これらのスクリーンショットで使用されている番号は、説明のみを目的としています。

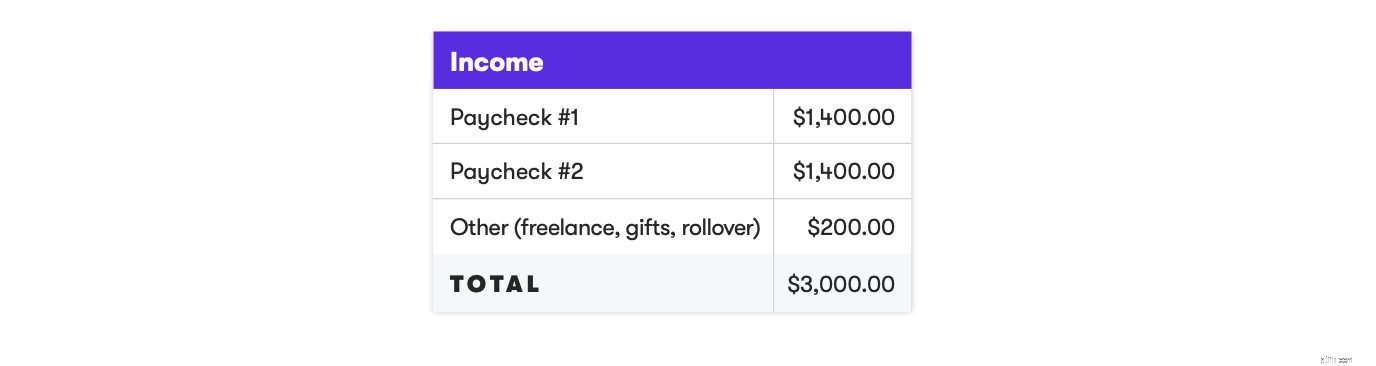

毎月の給与(税引き後)、その他の現金、および先月の繰り越し現金を使用して予算を計算します。次に例を示します。

50-30-20予算を使用して、毎月の収入を「ニーズ」または固定(必須)経費(50%)、「希望」または変動(フレキシブル)経費(30%)、および貯蓄と投資(20%)に分割してみてください。 )。以下の式を使用して、金額を計算できます。

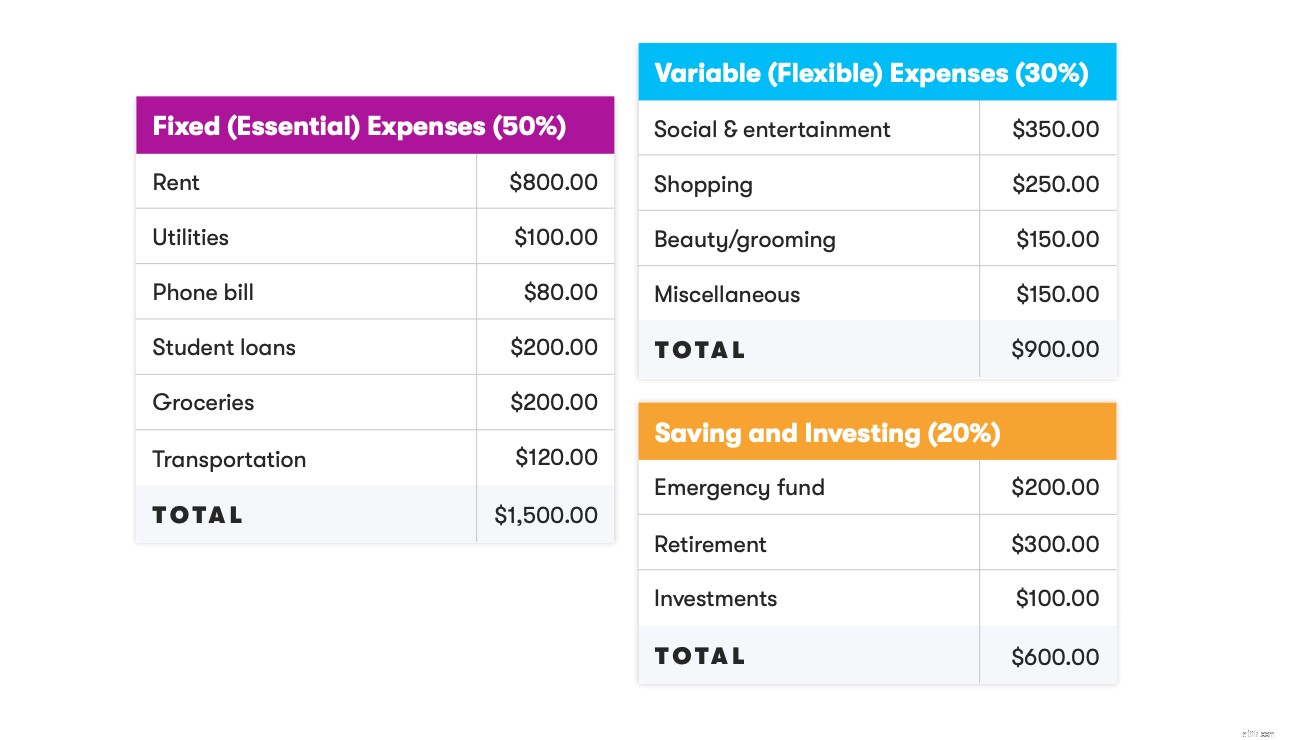

固定費と変動費の定義は少し異なる場合がありますが、これは開始するための一般的なテンプレートとして意図されています。

このサンプル予算には、2回の給与からの月収3,000ドルと、前月からの予備の現金が含まれています。このモデルを使用して、独自の番号で独自の予算を立てることができます。

食事療法のように、2つの予算が同じではありません。支出、投資、さらには財務情報の表示に関しては、誰もが異なる優先順位と好みを持っています。作成する予算はこのように見える必要はありませんが、経済的な生活を維持したい場合は必要です。

開始する場所をお探しの場合は、このサンプル50-30-20予算をダウンロードできます。この予算には、以下に記入するための空白のシートが含まれています。