開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

株式市場に投資してみませんか? 手を使わずに自動化されたアプローチを使用していますか?

ドルコスト平均法を使えばそれが可能です。

この記事では、ドルコスト平均法を使って億万長者になる方法を紹介します。

それでは、詳しく見ていきましょう。

ドルコスト平均法 (別名 DCA) は、投資家が投資金額、投資間隔、投資の種類を選択する、定期的な自動投資戦略です。

この定義のキーワードは次のとおりです。

ドルコスト平均法は毎月、または毎日行うこともできます。それはあなたの快適さのレベルと投資できる金額によって決まります。

代わりに、家族や仕事に集中するなど、やるべきことに取り組むことができます。

ドルコスト平均法戦略に役立つ投資アプリケーションの例は次のとおりです。

職場の退職金制度への投資は完全に自動的に行われるため、通常はドルコスト平均の頻度や投資についてじっくり考える必要はありません。

特に株式市場への投資となると、人は自然と感情に駆られてしまいますが、それは必ずしも良いことではありません。

実際、ほとんどの人は間違ったタイミング (株価が史上最高値のとき) に買い、ほとんどの人は間違ったタイミング (株価が史上最低値のとき) に売ります。

では、なぜドルコスト平均法が良い考えなのでしょうか?

DCA 戦略は、事前に決定された株式 (または債券) に資金を自動的に投資することで人間の感情を取り除きます。

以下は、ドルコスト平均戦略の計算方法の例です。

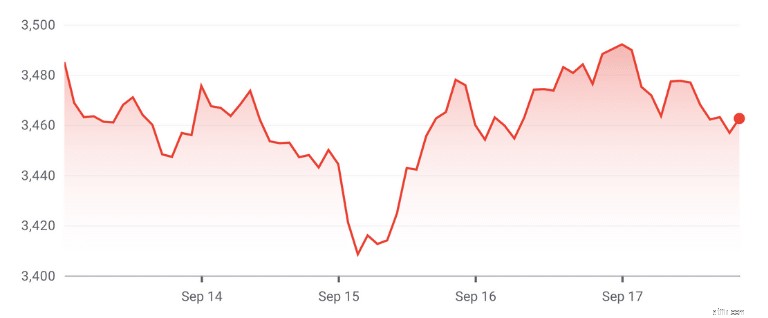

Amazon の株を例に、ドルコスト平均法の例を計算してみましょう。

市場が開いた瞬間 (東部標準時午前 9 時 30 分) から、Amazon 株に 5 日間連続で 100 ドルを投資すると決めたとします。

数値は次のようになります。

9月13日

$3,485.00

0.0287

9月14日

$3,475.55

0.0287

9月15日

$3,444.35

0.0290

9月16日

$3,459.96

0.0289

9月17日

$3,492.06

0.0286

100 ドルで大量の Amazon 株を購入できるわけではありません (1 株あたり 100 ドル)。ドルコスト平均法が毎日の価格変動を利用して、Amazon 株をより多く、場合によってはより少なく購入できることがわかります。

簡単な概要は次のとおりです。

1 株あたりの平均コスト (投資総額 / 所有株式総数) は 3,474.64 ドルです。

ドルコスト平均法を利用すると、一定期間に一括投資するのではなく、一定期間にわたって投資することで株のコストが下がるため、より大きな利益を得ることができます。

トライアルの初日に 500 ドルを一括投資することに決めた場合は、次のようになります。

9月13日

$3,485.00

0.1434

以下に内訳を示します。

ただし、ドルコスト平均法を使用して投資した場合、内訳は次のようになります。

このドルコスト平均法と一括投資のシナリオでは、お金を節約し、より多くの株を獲得できるため、一定期間にわたって投資する方が合理的です。

ここでは、より大きなスケールを使用して差を乗算するのが好きです。

購入した株数を 1,000 倍すると、違いがすぐにわかります。購入した株数が 1,434 株であるのに対し、購入した株数は 1,439 株です (これは数千ドルの差です)。

ドルコスト平均法が機能する例は株式だけではありません。

実際、S&P 500 のインデックス ファンドでドルコスト平均法を実践することもできます。 あるいは、ドルコスト平均法による暗号通貨を始めることもできます!

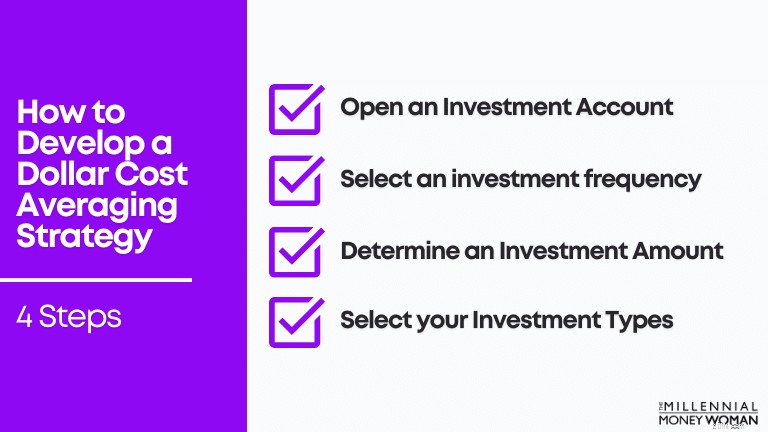

以下は、ドルコスト平均法戦略を開発し、長期的な富を築くために今日から実行できるいくつかのステップです。

まず、ドルコスト平均法を始めるには、投資口座を開設する必要があります。

100 ドルや 1,000 ドルを投資口座に投資したくない場合は、Acorns をチェックしてください 👇

Acorns を使用すると、わずか 5 ドルから投資を始めることができます。

100 ドルまたは 1,000 ドルを投資したい場合は、M1 Finance をチェックしてください 👇

M1 は、洗練された最新のアプリにおける金融の未来です。

M1 を使用すると、次のことが楽しめます:

M1 Finance は、億万長者のステータスを達成する準備ができている場合、確かに投資ゲームを強化するアプリです。

当座預金口座から投資口座にお金を引き出す頻度を選択してください。

これは次の可能性があります:

次の部分は、銀行口座から投資口座にいくらの資金を引き出す必要があるかを把握することです。

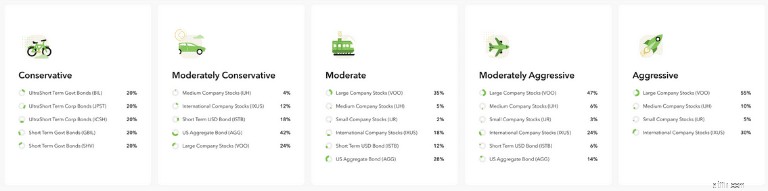

Acorns に登録した場合は、わずか 5 ドルで投資でき、5 つの基本ポートフォリオに投資できます。

通常、最も積極的なポートフォリオを選択すると、より多くのリスクを負うことになります(より大きなリターンが得られる可能性があります)。

あなたが若ければ若いほど(そして、退職後の資金を引き出し始めるまでに株式市場での年数が長いほど)、積極的または中程度に積極的なポートフォリオへの投資を検討する方が良いでしょう。

ただし、M1 Finance にサインアップした場合は、ポートフォリオをカスタマイズしたり、80 以上の事前に設計されたポートフォリオから選択したりできます。

M1 Finance はより多くの選択肢を提供しているため、このアプリは経験豊富な投資家により適している可能性があります。

次に、ドルコスト平均法で購入する投資を選択します。

どの投資が自分に最適かを決定するために金融専門家の意見が必要な場合は、Seeking Alpha 投資プラットフォームを覗いてみてください 👇

次のようないくつかの異なる選択に投資できます。

投資を 1 つだけ選択した場合 (S&P 500 インデックス ファンドなど)、当然のことながら、ドル コスト平均の 100% がその特定のファンドに振り向けられるとマークすることになります。

投資したい銘柄を複数選択した場合はどうなりますか?

たとえば、次のようなものに投資したいとします。

この仮想シナリオを使用して、複数の投資にドルコスト平均法を適用する方法を見てみましょう。

2 週間ごとに 250 ドルを投資した場合:

拠出額を増やすと(職場で昇進したので、2 週間ごとに 250 ドルを拠出する代わりに、2 週間ごとに 300 ドルを拠出できるとします)、投資オプションを購入するための金額がパーセンテージによって自動的に増加します。

これがドルコスト平均法の利点です: 手を使わずに自動的に行われます。

おそらく、「ドルコスト平均法は良いアイデアなのか?」と自問しているかもしれません。

今後10年どころか、翌日の市場がどうなるかは誰にもわかりませんが、将来の市場は現在よりも高くなる可能性が高いと言っても過言ではありません。

だからこそ、ドルコスト平均法の基礎を理解することが重要です。

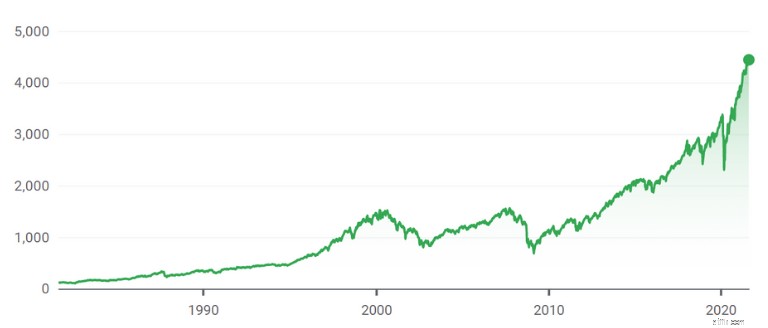

過去数十年間の株式市場を示すこの図を見てください:

ご覧のとおり、株式市場には上昇と下降が見られます。

ただし、私たちは占い師ではないため、市場の絶対的な底がいつになるか、市場のピークがいつになるかはわかりません。

ここで DCA 戦略が役立ちます。

確実にパイの一部を得るには、非常に長期間(30年から50年)にわたって株式市場に投資するドルコスト平均法を始めることができます。

市場のタイミングを計ろうとしないでください。

完璧な世界であれば、今日の市場が史上最高値を維持しているかどうか、そして投資を売却すべきかどうかがわかるでしょう。

しかし、私たちは完璧な世界に住んでいるわけではなく、明日の市場がどうなるかはわかりません。

重要なのは市場のタイミングを計ることではなく、市場での時間なのです。

一般的に、市場タイミングの目標は、市場の高値で(市場の安値を見越して)市場から完全に撤退するか、市場の安値で(株価の上昇を見越して)100%投資することで損失を減らすことです。

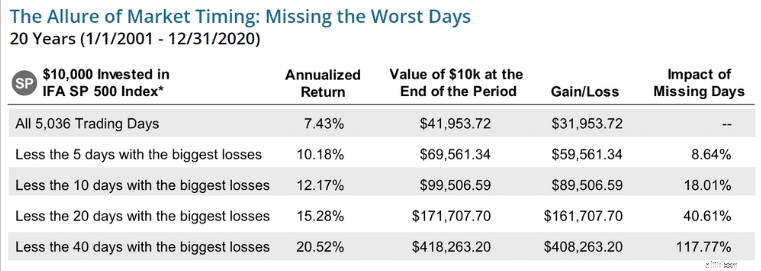

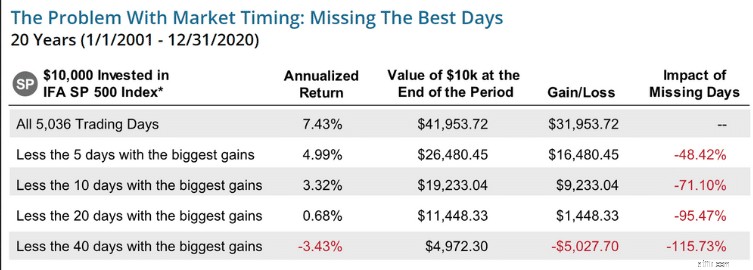

以下は、この理論が本質的に欠陥がある理由を示す統計データです。

下の最初のグラフは、S&P 500 への 10,000 ドルの投資で 20 年間投資した場合と、市場のタイミングを計って損失が最も大きかった取引日を避けた場合の予想年間収益を示しています。

データソース:IFA

S&P 500 の最悪の 40 日を見逃していたら、全体の投資収益はほぼ 118% 増加していた可能性があります。

ただし、ほとんどの投資家は市場のタイミングを完璧に測ることができず、最大の利益が得られる日を逃すため、以下に示すようにパフォーマンスがマイナスになってしまいます。

理想的な世界では、市場のタイミングが究極の億万長者の投資戦略になる可能性がありますが、私たちの水晶玉は壊れているようです。

そのため、ドルコスト平均法を使用した一貫した自動投資により、損失が最も大きかった日を逃した場合でも、確実にプラスの年率リターンを活用することができます。

結論:

ドルコスト平均法戦略を使って株式市場で勝つための鍵は、市場が浮き沈みしているかどうかに関係なく、長期的に投資を続けることです。

ドルコスト平均法は、特に長期にわたって一貫して投資し、株式市場への投資から感情を排除したい場合に、投資戦略として実装できる強力なツールです。

ドルコスト平均法がどのように機能するかをよりよく理解するには、比較目的で他の投資戦略を検討することも重要です。

一括投資とは、ある時点で 1 つの金額 (1,000 ドルなど) を株式市場に投資することです。

テスラ株を例に考えてみましょう。

2021 年 9 月 21 日火曜日の市場開始時間 (東部標準時午前 9 時 30 分) に、テスラに 1,000 ドルを一括投資すると決めたとします。

何株購入する予定でしたか?

計算は次のとおりです。

一括投資

$1,000

1 株あたりの価格

$734.79

購入した株式の合計の計算式

$1,000 / 734.79

購入した株式数

1.36

これは一括投資の例です。事実上、ある時点で現金を株式市場に投棄し、1 つの価格で株式を購入します。

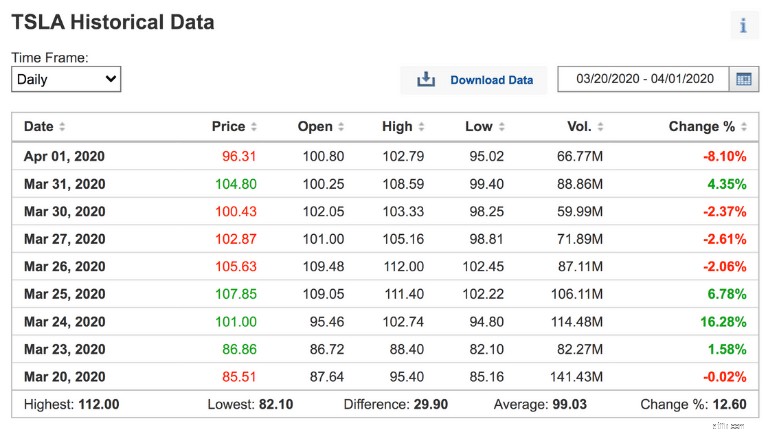

次に、下落市場におけるドルコスト平均法を見てみましょう。

2020 年の 3 月と 4 月や 2008 年の大不況時のような市場の下落は、恐ろしいものであり、痛みを伴うものであり、最悪のタイミングで人々が売りに出てしまう可能性があります。

はい、不景気の間、株価は下落しています。

私が心がけているのは、自分の考え方を「株式市場では誰もが損をしている」から「これらの株はすべて売りに出ている!」に考え方を変えることです。

たとえば、過大評価されているテスラ株を 742.39 ドルで購入する代わりに、株式市場の不況により、3 月から 4 月の新型コロナウイルス不況時のように、テスラの株価が 109 ドルまで下がる可能性があります。

2020 年初頭のような市場が下落しているときに、テスラに対する毎日のドルコスト平均法を開始した場合を想像してみてください。

5 日間で 1,000 ドルの投資をドルコスト平均で計算した場合 (つまり、毎日 200 ドルを投資した場合)、テスラ株を何株購入できるか見てみましょう。

総投資額

$1,000

DCA の時間枠

5 日間

毎日の投資額

$200

以下は、新型コロナウイルス感染症 (COVID-19) のパンデミックが発生した 2020 年初頭の、テスラ株の 1 日あたりのコストの内訳です。

毎日 200 ドルで購入できる株式の数は次のとおりです。

$85.51

2.34

$86.86

2.30

$101.00

1.98

$107.85

1.85

$105.63

1.89

言い換えれば、下落市場でドルコスト平均戦略に固執していれば、高級市場ではテスラ株をわずか 1.36 株 (1,000 ドル相当) 購入するのではなく、約 10.36 株 (現在では 7,691.16 ドル相当) のテスラ株を購入できたはずです。

市場の衰退は恐ろしいですが、ドルコスト平均戦略を堅持すれば、長期的には多額の利益を得ることができます。

水平市場は必ずしも悪い種類の市場ではありません。

平地市場は、良くも悪くもあまり活動が起こっていないときの市場にすぎないため、おそらく投資の増加はあまり見られません。

テスラに話を戻すと、テスラ株は 2010 年から 2019 年まで比較的横ばいの市場を経験しました。

下の画像を見てください:

もし 10 年間で 1,000 ドルのドルコスト平均法を始めていたら、おそらく投資額の大きな増加は見られなかったでしょう。

注意点が 1 つだけあります: 結果論は 20/20 です。

今日の市場が今後 10 年間横ばいの市場になるのか、それとも今日の市場が今後 10 年間の最高値となるのかは誰にもわかりません。

たとえ横ばい市場であっても、市場が将来どのように推移するかはわかりません。投資リスクを排除したい場合は、ドルコスト平均戦略を継続するのが得策と考えられます。

上昇市場とは、株式の価値が一定期間にわたって上昇し続け、下値がほとんどない状態を指します。

(今のところ) 実質的に下値がないため、ほとんどの人が市場の上昇を望んでいます。

実際、上昇市場にまとまった資金を投資した場合、一定期間にわたって少額の資金をドルコスト平均で計算するよりも高い収益が得られる可能性があります。

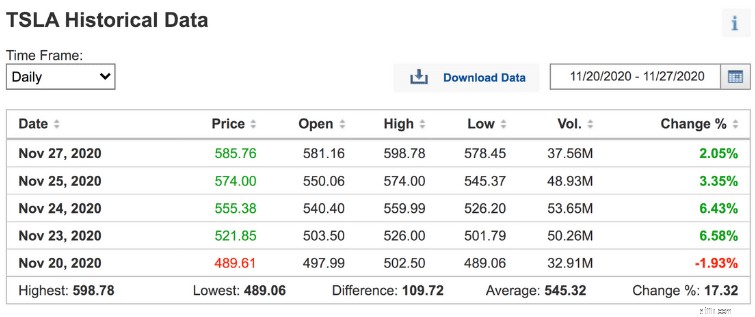

テスラ株の例をもう一度見てみましょう。

テスラ株が上昇傾向にあると思われた 2020 年 11 月 20 日に、1,000 ドルを一括投資したとします。

一括投資

$1,000

1 テスラ シェアのコスト

$489.61

購入した株式数

2.04

ここで、1,000 ドルを 5 日間にわたって投資するドルコスト平均法アプローチを検討したかどうかを見てみましょう。

毎日 200 ドルで購入できる株式の数は次のとおりです。

$489.61

0.41

$521.85

0.38

$555.38

0.36

$574.00

0.35

$585.76

0.34

傾向に気づいていますか?

言い換えれば、ドルコスト平均法を使用せずに、1,000 ドルを一括で投資した方が、より大きな利益が得られるということです。

ドルコスト平均法と一括投資で保有する株数を見てみましょう。

2.04 ($1,510.80 相当)

1.84 ($1,362.69 相当)

私は上昇市場でのドルコスト平均法について適切な主張をしていないかもしれませんが、 注意しなければならないのはあなたが上昇市場にいるかどうかは誰にも分からないということです。

結果論は20/20です。

長期計画を堅持すれば、結果が見えてきます。

もう 1 つの投資戦略は、バリュー平均法として知られています。

株価が下落すると、より多くの投資を行います。

株価が上昇すると、投資額が減ります。

ドルコスト平均法とバリュー平均法はどちらも有益な投資戦略となりますが、それはあなたの投資性格と株式市場に投資できる金額によって決まります。

以下は 2 つの投資戦略の比較です。

初心者投資家に最適

上級投資家に最適

自動投資を希望する人に最適

アクティブ投資に取り組んでいる人に最適

下落相場で売りたい人に最適

下落相場を投資機会と考える人に最適

結局のところ、ドルコスト平均法とバリュー平均法という 2 つの投資スタイルの違いは、結局のところ、あなたの性格と投資に対する快適さのレベルによって決まります。

個人的に言えば、私はドルコスト平均法を好みます。

私は投資に抵抗はありませんが、投資の価値を平均化する時期を考えるために毎日市場をチェックするよりも、他のこと(自分のビジネスなど)を優先していることに気付きました。

ただ時間がありません。時間を作りたいとも思っていません。

だからこそ、私はドルコスト平均法戦略を利用して、資金を一貫して自動的に株式市場に投資しています。

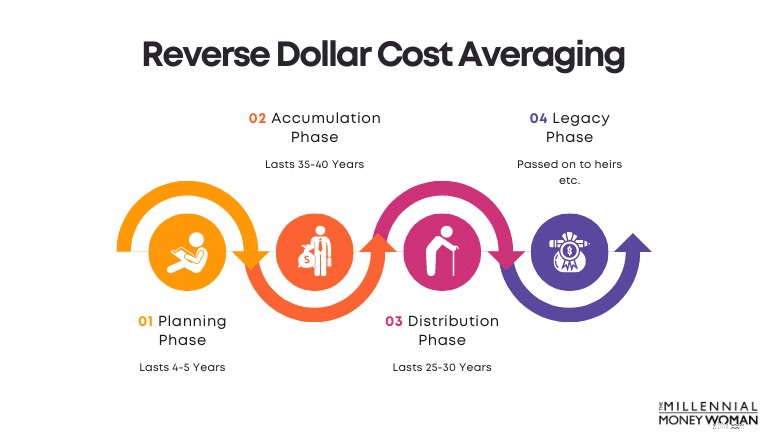

人生には多くの段階がありますが、投資にも多くの段階があります。

見てみましょう:

この戦略をミックスに加えてもよいのではないかと思いました。ただし、リバース ドル コスト平均法は文字通りドル コスト平均法の反対です。

逆ドルコスト平均法は、金融界の流通段階で発生します。

退職者はもう働いていないため、当初株式市場に投資していた資金で基本的な生活費をまかなわなければなりません。

これを体系的に行う方法の 1 つは、特定の投資から (たとえば) 毎月 1,000 ドルを引き出すことです。

この財務戦略をあなたと共有するのは良い考えだと思いましたが、あなたはおそらくまだ人生の蓄積段階にあるので、今のところは心配する必要はないと思います。

はい、本当にそうです。ドルコスト平均法は、一貫して長期的な進歩に焦点を当てている限り、確実な利益を生み出す優れた投資戦略です。

ドルコスト平均法には 5 つの主な利点があります:

ドルコスト平均法は総合的な戦略としては最適ではないかもしれませんが、投資にストレスを感じている場合や、株式市場を毎日監視したくない場合には、DCA 戦略が最適です。

これは、以下の例が示すように、歴史的に見て、市場の価値は常に増加しているためです。

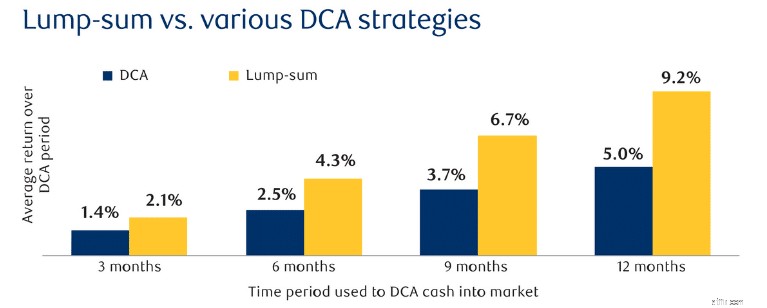

以下の例で、ドルコスト平均法と一括投資を比較してみましょう。

オレンジ色の一括投資戦略が明らかに勝者です。

投資できる多額の資金はありますか?

答えが「ノー」の場合は、たとえ 5 ドルであっても、ドルコスト平均法を検討してください。Acorns のような投資アプリがあります。 そうすることで仕事を終わらせることができます。

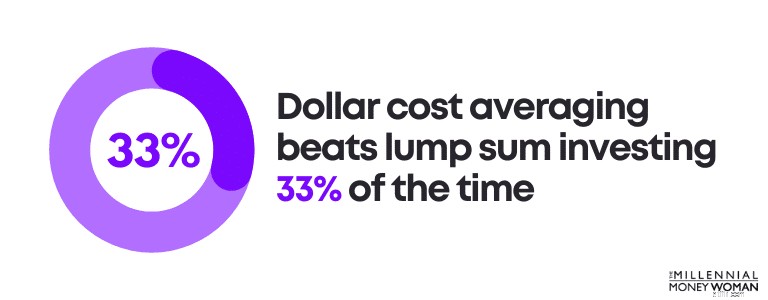

また、一括投資はドルコスト平均法のほとんどを上回るパフォーマンスを示していることにも注意してください。 現時点では、すべてに勝つわけではありません

実際、ドルコスト平均法は一括投資よりも 33% の確率で勝ります。

では、ドルコスト平均法は本当に機能するのでしょうか?

そうですね。

ドルコスト平均法は、特に初心者やパッシブ投資家にとって優れた投資戦略ですが、いくつかの欠点があります。

ドルコスト平均法の欠点をいくつか見てみましょう。

デイトレーダーには理想的ではありません

価格変動を利用できない

購入の増加により取引コストが増加する可能性

時間の経過とともに市場が拡大するという性質上、一括投資に比べてある程度の利益が残る可能性があります

特にドルコスト平均戦略を適用することに決めた場合、取引手数料は確かに懸念事項です。

取引手数料が無料の投資アプリの 1 つは、M1 Finance です。 。

M1 Finance は非常に幅広い投資オプションを提供しており、ある程度の投資経験があり、自分のポートフォリオを安心して選択できる人にとっては優れた投資アプリです。

繰り返しになりますが、単一の投資戦略が、誰かにとって「完璧な戦略」ということはありません。

誰もがユニークです - 異なるものがあります:

一部の人にとっては DCA 戦略が最適ですが、市場でより積極的な役割を果たしたい人にとっては、バリュー平均法がより良い選択肢になる可能性があります。

引き出しは、長期的な資産形成と投資という目標を妨げます。

だからこそ私は、DCA への投資はそうではないことを常に強調しています。 緊急貯蓄基金口座にあるため、引き出してはいけません。

以下の箇条書きに当てはまる場合は、ドルコスト平均法戦略の導入を検討してください。

あなたはデイトレーダーではありません

市場を積極的に監視したくない

相場下落時に投資するとストレスがたまる

長期にわたり一貫した投資を行いたい

投資機会を調査する時間がない(または時間を費やしたくない)

多くの場合、自分の投資口座に 100% 専念していない限り、ドルコスト平均法が最適な投資戦略である可能性があります。

投資経験が豊富な私でも、正直なところ、潜在的な投資機会の調査にすべての時間を費やしたくないため、DCA 戦略の導入を好みます。

私は DCA 戦略の自動的な性質を好みます。

私が「誰でも億万長者になれる」と言っているのは、 誰でも億万長者になれるということを意味しています。 .

何が消化しやすいか教えてください:

あなたはどうか知りませんが、私にとっては 2 番目の選択の方がはるかに現実的で、ストレスも少ないように思えます。

年間や毎月ではなく毎日どれくらい節約しなければならないかを理解することで、目標を達成することがはるかに簡単になります。

ドルコスト平均法が時間の経過とともにミリオネアになるのにどのように役立つかを見てみましょう:

開始年齢

20 年

投資期間

45 年

ポートフォリオの開始値

$0

予測投資収益率

7%

投資頻度

隔週

投資金額

$250

予想される最終ポートフォリオ価値

$1,001,158

すぐに 2 コンマ クラブに参加することはできませんが、時間の経過とともに進歩が見られるようになります。

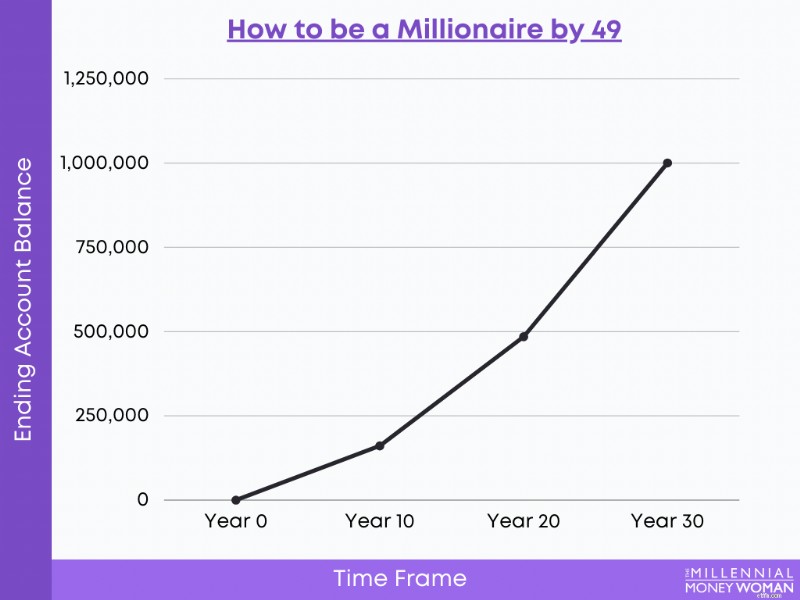

あなたが 20 歳で、50 歳までに億万長者になりたいと考えているとします。

まだ可能です。

7% の投資収益率を仮定すると、1 日あたり約 30.83 ドルを節約する必要があります。

以下の計算を確認してください。

開始年齢

20 年

投資期間

29 年

ポートフォリオの開始値

$0

予測投資収益率

7%

投資頻度

隔週

投資額

$462.50

予想される最終ポートフォリオ価値

$1,000,273

私はすべての 20 歳の若者が 2 週間ごとに 462.50 ドルを節約することを目標にしているのを見たいと思っていますが、この目標はすべての人にとって現実的ではないかもしれません。

それは、非常に多くの 20 歳が借金漬けになり、低賃金の仕事に就いていることが多いためです(そこで副業を見つけるのです) 多くの場合役に立ちます!!)。

20 歳ではなく 25 歳で貯蓄できる余裕があるとしたらどうしますか?

25 歳から貯蓄を始めた場合でも、ドルコスト平均法が億万長者のステータスに到達するのにどのように役立つかを確認してください。

以下は、25 歳で投資を始めて 50 歳までに億万長者になりたい場合、隔週ベースでいくら投資しなければならないかを示しています。

開始年齢

25 年

投資期間

24 年

ポートフォリオの開始値

$0

予測投資収益率

7%

投資頻度

隔週

投資金額

$694.50

予想される最終ポートフォリオ価値

$1,000,420

5 年間の失われた時間を取り戻すために、年間 6,000 ドル以上を支払うことになることに注目してください (20 歳から貯蓄を開始するのではなく、25 歳から貯蓄を開始します)。

たとえ 1 日あたり 5 ドル投資できるとしても、ぜひ投資してください。

生活習慣の変化がドルコスト平均法の目標に影響を与えないようにしてください。

限界を超えていくのは楽しいですか?

あなたは億万長者になりたい「だけ」ではなく、億万長者になりたい人ですか?

そう思われる場合は、次の点を考慮してください。

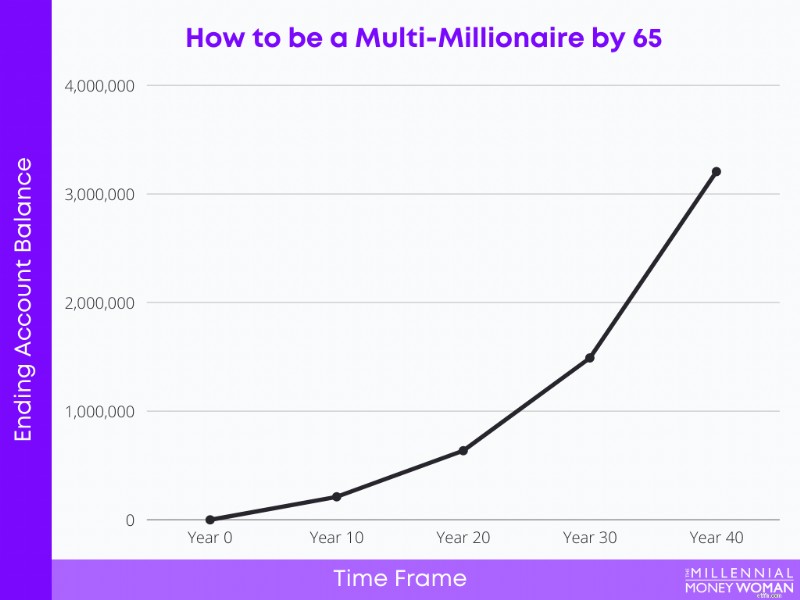

以下は、25 歳で投資を開始し、仮定の年間収益率 7% を獲得した場合、65 歳までに億万長者になれるという仮定の例です。

開始年齢

25 年

投資期間

40 年

ポートフォリオの開始値

$0

予測投資収益率

7%

投資頻度

隔週

投資額

$607

予想される最終ポートフォリオ価値

$3,000,452

1 日あたり 40.46 ドルを 40 年間、7% の収益率で貯蓄して投資すれば、数億万長者になれる可能性があり、おそらく 300 万ドルに届く可能性も十分にあります。

「65 歳までに銀行に 300 万ドルを預けたい」 と言う代わりに、「65 歳になるまで 1 日あたり 40.46 ドルを貯蓄して投資する」 と言うのを検討してください。

2 番目のステートメントは実行可能で定義されており、目標を現実にするのに役立ちます。

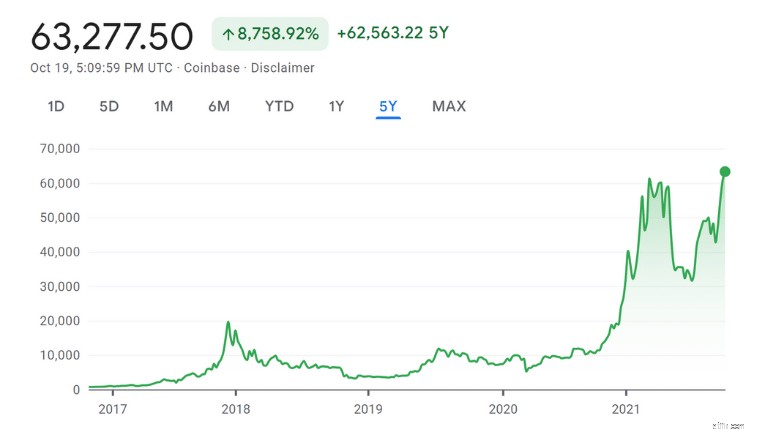

あなたは暗号通貨の愛好家ですか?

信じられないかもしれませんが、仮想通貨にドルコスト平均法戦略を実装できます。 ビットコインやイーサリアムも同様です。

ビットコインの最新の動きを見てみましょう:

ご覧のとおり、ビットコインはここ数年、ある程度の変動が見られます。

ビットコインが来年どうなるかを予測することは事実上不可能であり、ましてや明日はどうなるかは言うまでもありません。

ただし、ビットコインへの投資を検討している場合は、 長期的な投資を考えていて、どのように投資を始めればよいかよくわからない場合は、ドルコスト平均法戦略の適用を真剣に検討する必要があります。

ビットコインに投資したい1,000ドルがあるとします。

まず、まだ開設していない場合は、Gemini アカウントの開設を検討してください 👇

暗号通貨取引口座を開設したら、暗号通貨にドルコスト平均戦略を適用することを検討してください。

暗号通貨市場にランダムな時点で 1,000 ドルを一括投資するのではなく、1,000 ドルを分割して時間をかけて投資することを検討してください。

以下は、ビットコイン市場のボラティリティの詳細なスナップショットです。

こうした浮き沈みを見るだけでストレスを感じる場合は、ドルコスト平均法が解決策になるかもしれません。

The DCA strategy systematically and automatically breaks up your big investment into many, smaller investments and buys your crypto over time.

Dollar cost averaging for crypto is also a good strategy to spread out your risk in these volatile crypto markets.

Dollar cost averaging might not be the best investment route for everyone, but the DCA strategy certainly is a great option for those who are not able to afford investing $100’s or $1,000’s of dollars in the stock market.

In fact, if you open an investment account with Acorns, you can start investing with as little as $5.

One of the reasons why dollar cost averaging works is because this automatic strategy continues to invest in the markets – especially when times are volatile or when markets are low.

The DCA strategy invests for you, regardless of economic conditions.

While bear markets and recessions might spell danger, they should also spell opportunity.

In fact, if you invested $1,000 in the S&P 500 in 2008 (the Great Recession), left your money invested, and forgot about your account until 2020, you would have $4,158.00 in your account.

While the investment gains might not be linear in the short term, if you zoom out and look at the long-term, the stock market almost always increases in value.

Take a look at the fluctuations below:

It might be scary to invest when the market just keeps going down.

Here are some tricks that I employed while investing during a recession :

When you’re in the heat of the moment, it’s never easy to keep your emotions out of the game, but it’s necessary to win for the long term.

While dollar cost averaging may not always be the best strategy, the DCA formula does remove emotion from investing in the stock market.

It offers consistent returns and reduces your overall risk of investing in the stock market by spreading your investments over a period of time (typically decades).

As long as you are consistent and investing for the long-term, chances are, the dollar cost averaging strategy will yield solid returns.

The dollar cost averaging formula focuses on simplicity, automation, and removing your emotion from investing in the stock market.

The DCA strategy is when you invest a set dollar amount into the same stock or index (like the S&P 500 index fund) at even intervals (e.g. weekly, monthly, etc.) over a period of time (typically several decades). Regardless of whether the markets are up or down, your dollar cost averaging strategy continues.

Dollar cost averaging is a good investment strategy for those who are looking to build wealth over the long term by investing small, consistent amounts of money.

However, there are other investing strategies that could also offer positive results such as reverse dollar cost averaging or considering dollar cost averaging vs value averaging, which sees the investor adjust their investment contributions to the portfolio in an effort to achieve a target growth rate.

An alternative to dollar cost averaging could be lump sum investing. When considering dollar cost averaging vs lump sum investing, one might argue that investing a lump sum today would likely improve your chances of making more money in the stock market versus investing small, consistent amounts of money over time. This is because historically speaking, markets have a tendency to increase in value.

It’s not about timing the market – it’s about time in the market. That’s why dollar cost averaging typically is a better strategy than timing the market.

Start by investing small, consistent amounts over long periods of time. You could consider dollar cost averaging weekly vs monthly or even consider daily dollar cost averaging. Historically speaking, dollar cost averaging will earn you more than professional hedge fund managers who aim to time the market.

Investing and building wealth is generally not a short-term game.

In fact, to become financially free and build passive income streams , you need to maintain a long-term mindset.

This is where dollar cost averaging can help you stay in the long-term game.

Dollar cost averaging is a benefit to building wealth because:

While you might not see immediate results with dollar cost averaging, if you are consistently sticking with your game plan, chances are, you’ll see success in the decades to come.

In the end – you have the power to start your investment journey today.

It is 100% possible for anyone to become a millionaire – as long as you are consistent, maintain a long-term approach, and if you don’t withdraw any of your assets while dollar cost averaging.

If you’re ready to become a millionaire, it’s time to break down your goal into simple daily savings habits.

If that means you have to start saving and investing $9.43 per day to make your millionaire dream come true, then it’s time to figure out how you are going to accomplish that goal.

Maybe that means you don’t go to Starbucks.

Maybe reaching your millionaire goal means you’ll need to get a roommate.

Sometimes managing your money is more of an art than a science.

Stick with your plan, and it will pay off in dividends (no pun intended).

What has your experience been with dollar cost averaging? Let me know in the comments section below.