開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

将来の財務を管理するには、短期、中期、長期の財務目標を設定する必要があります。

実際、経済的な目標を設定した人の 83% が、目標を設定してからわずか 12 か月以内に自分の経済状況が良くなったと感じていることをご存知ですか?

財務目標を設定することは、現在の財務状況を改善するのにも役立ちます。

この記事では、家計の管理に役立つ家計目標のトップ 10 の例を示しながら、家計目標の設定方法を説明します。

始めましょう!

財務目標は、お金の管理をマスターすることで達成を目指すマイルストーンです。財務目標には短期、中期、長期のいずれかがあり、通常は予算を立て、貯蓄を増やし、借金を返済し、退職後の資金に投資することが求められます。

財務目標がより具体的で測定可能であればあるほど、達成できる可能性が高くなります。

残念な真実は、今日はかつてないほどです。アメリカ人は必要を持っています 個人の財務目標に取り組むことで、将来に向けてより適切に備えることができます。

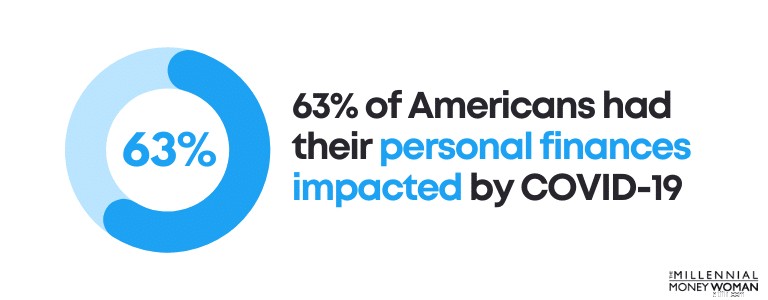

最近のパンデミックは、ほとんどのアメリカ人にとって経済的に完全な混乱をもたらしました。実際、アメリカ人の 63% が、個人の財政が新型コロナウイルス感染症の影響を受けたと述べています。

しっかりした経済的目標は、軌道に戻るのに役立ちます。

財務目標を立てるための最初のステップは、予算が必要などの一流のソフトウェア プログラムを使用して予算を作成することです。 。

予算を作成したら、次のステップは財務目標を決定することです。

以下は、夫と私が自分たちで立てた経済的目標のリストです。

他にも多くの目標がありますが、これらはいくつかの初期の財務目標であり、そこからインスピレーションを受けることもできます。

財務目標には 3 種類あります:

短期、中期、長期の財務目標を設定できるように、3 つのタイプそれぞれの違いを理解することが重要です。

以下は 3 種類の財務目標の内訳です。

短期

12 か月

中期

1 年から 5 年

長期

5 年以上

短期的な財務目標の例をいくつか示します:

短期目標は設定後 1 年以内に達成する必要があります。通常、短期的な目標は非常に単純です。

次に、中期財務目標の例をいくつか見てみましょう:

中期目標は、計画と実行にもう少し時間がかかることがよくあります。また、通常、短期的な財務目標よりも多くの資金が必要になります。

最後に、長期的な財務目標の例をいくつか見てみましょう。

長期的な財務目標には、多くの場合、より多くの計画、より多くの資金、より多くの取り組みが必要です。多くの場合、長期的な目標には忍耐と規律が必要であり、通常、進歩が見られるまでに時間がかかります。

驚くべきことに、長期的な経済目標を持っているのはアメリカ人の 30% だけです。

長期的な経済的目標を持つことが重要です。なぜなら、これらの目標は、退職、マイホーム、家族の経済的安定など、生涯にわたる夢を達成するのに役立つからです。

どの財務目標が自分自身と自分の状況に最も適しているかを検討し始めるときは、成功する財務目標を立てるための秘密の方法があることを心に留めておいてください。

私はこれをSMARTV プランと呼んでいます。 .

具体的

目標は具体的である必要があります

測定可能

進捗状況を追跡する必要があります

実用的

簡単に行動できるはずです

現実的

目標を誇張しないでください

期限付き

特定の時間枠を設定する

可視

目標は毎日目に見えるようにする必要があります

SMARTV 計画の手順に従えば、目標の達成に失敗することがはるかに難しくなります。

私はこのブログを構築する際に個人的に SMARTV プランを使用しましたが、驚くほどうまくいきました。

財務目標の設定方法について大まかに理解できたところで、上位 10 の財務目標の例を見てみましょう。

これらの目標を読み進めるときは、次の点に注意してください。

最初の数か月以内に進歩が見られなかったとしても、計画を継続してください。そうすれば、将来的には変化が見られるようになる可能性があります。

早速見ていきましょう。

経済的に出世したいなら、お金の基本的なことを理解する必要があります。

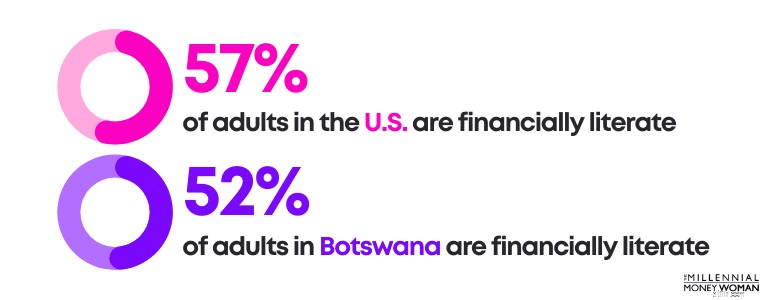

ボツワナは米国とほぼ同じくらい金融リテラシーが高いことをご存知ですか?

明らかに、カバーしなければならないことがたくさんあります。

将来的にお金を節約したい場合は、基本的な金融リテラシーについて学び始めることが経済的な目標の 1 つになるはずです。 .

実際、金融リテラシーの欠如により、アメリカ国民は 2020 年だけで約 4,150 億ドルの損失を被っただけです。

今すぐお金を節約してください。

金融リテラシーを高めれば、ミレニアル世代のわずか 16% しか金融リテラシーを備えていないため、ほとんどのミレニアル世代よりも先を行くことができます。

米国の高校生にパーソナル ファイナンスのコースの受講を義務付けている州はわずか 21 州であるため、ミレニアル世代のわずか 16% が金融知識があるとみなされるのも不思議ではありません。

私は、すべての学生がパーソナル ファイナンスのクラスを受講する必要があると信じています。

金融リテラシーを向上させたい場合は、まず以下の週刊ニュースレターに登録することをお勧めします。

次に、パーソナル ファイナンスの基本的な概念について説明した本を手に取る (またはポッドキャストを聞く) ことをお勧めします。

以下は私がおすすめする個人向けファイナンスの本です:

最も重要なのは、たとえ1日15分でも、自分自身を教育し始めることです。

長期的な経済的成功には、まず自分自身にお金を支払うことが重要です。

まず自分自身にお金を払うということは、実際には、給料を次の目的に使うことを意味します。

まず自分自身にお金を払うことは、セルフケアの一形態です。

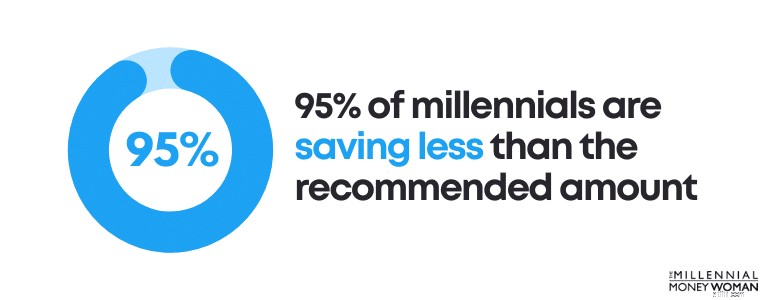

現状では、ミレニアル世代の 95% が退職後の推奨額 (通常、総収入の 10% ~ 20%) を下回って貯蓄しています。

良いニュースは、最初に自分自身にお金を支払うことが、この統計に対処する方法であるということです。

その方法は次のとおりです。

M1 Finance は投資アプリです。 (無料ダウンロード) 本格的な長期貯蓄者向けに設計されています。通常口座開設の最低額は 100 ドル、退職口座開設の場合は 500 ドルです。

今すぐに多額のお金を保管できない場合は、Acorns をダウンロードすることを検討してください。 。 Acorns は、わずか 5 ドルから投資を始められる投資アプリです。

最も重要な点は、今すぐ自分自身に支払いを開始することです。

「卵を 1 つのカゴに入れてはいけない」という格言を聞いたことがありますか?

収入源についても同様です。

複数の収入源を構築することは、セルフケアの一形態です。

特に新型コロナウイルス感染症のパンデミックにより、私たちはもはや 1 つの収入源 (多くの人にとってそれが主な仕事だったはず) だけに頼ることはできないと教えられてきました。

代わりに、不労所得の流れを構築し始めることが不可欠です。 .

ここでは、不労所得に関する人気のアイデアをいくつか紹介します。

経済的に自立して新たな収入源を築きたい場合は、これらのプラットフォームをチェックして長期的な資産を増やしてください。

推奨書籍:7 つの複数の収入源

地図なし (または GPS なし) で長いドライブ旅行を運転したことがありますか?

地図に固執しないと、道に迷って最終目的地とはまったく異なる場所に行き着く可能性が高くなります。

予算がない場合も同様です。

予算はロードマップです。

予算は次のことを支援するために非常に重要です。

…あなたの経済的目標。

そして良いニュースは、アメリカ人の 58% が個人予算を立てることに抵抗を感じていないということですが、ほとんどの人はまだそれを始めていないだけです。

経済的な目標を設定するための鍵の 1 つは、まず現在の状況、つまり収入と支出を理解することであるため、これは問題ありません。

そこで予算が重要になります。

最も効果的な予算作成アプリの 1 つは、YNAB (別名 You Need A Budget) として知られています。

YNAB をダウンロードし、34 日間の無料トライアルを利用して、アプリが気に入るかどうかを確認できます。

YNAB は、アプリが非常に効果的であるため、初めて YNAB を利用する人は最初の 2 か月で約 600 ドル、アプリを使用して最初の 1 年で 6,000 ドル以上を節約できると主張しています。

アメリカの平均的な家庭が 6,270 ドル以上のクレジット カード負債を抱えていることをご存知ですか?

APY の平均金利が 25% であるため、これらの世帯は利息だけで $1,567.50 を支払っている可能性があります。 1 年あたり。

そうだね。

もちろん、新型コロナウイルス感染症が債務負担の増加に大きく寄与しており、新型コロナウイルス感染症流行中に米国の成人の 51% がさらに多くの借金を抱えました。

クレジット カードの借金を返済する賢明な方法がいくつかあります。 ただし。

それらの方法の 1 つは、クレジット カード債務整理と呼ばれます。

債務整理がうまくいく理由は次のとおりです。

債務整理を専門とする会社の 1 つが Tally です 👇

Tally を使用すると、クレジット カードを簡単に把握できます。

カードをスキャンします。資格がある場合、tally は低い年利で融資枠を提供し、すべての支払いを管理します。

延滞料金はかかりません。ギミックはありません。残高をより早く支払う方法です。

今日から高金利の借金の返済を始めましょう。

後ほど銀行口座にご連絡いたします。

ちょうど 137 マイルを運転しなければならない場合、ちょうど 137 マイルの航続距離が得られるように車のタンクを満タンにしますか?

答えは「ノー」です。

迂回路が発生して別のルートを運転することになるかどうかもわかりません。また、道に迷って 137 マイル以上運転することになるかどうかもわかりません。

未来がどうなるかはわかりません。

だからこそ緊急貯蓄資金を用意しておくことが重要です。 – 予期せぬ回り道などの緊急事態を乗り越えるための現金口座。

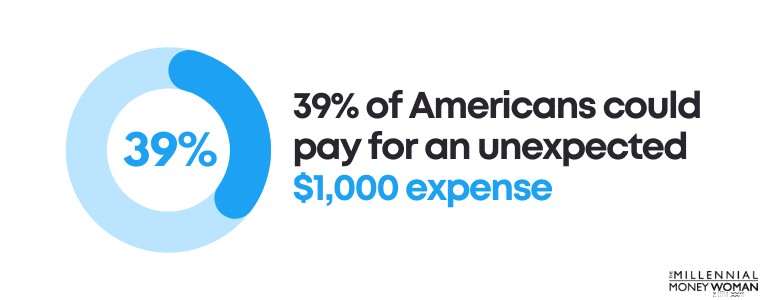

しかし、驚くべきことに、アメリカ人の 10% 近くは貯蓄が 0 ドルです。

緊急事態が発生した場合、借金による資金調達(つまりクレジット カードの使用)に頼るか、他の高金利ローンを利用しなければならない可能性があります。

さらに衝撃的なのは、予期せぬ 1,000 ドルの出費を支払えるアメリカ人は 39% だけだということです。

緊急資金としていくら貯めておくべきかは次のとおりです。

したがって、月収が 3,000 ドルであれば、9,000 ~ 18,000 ドルを緊急貯蓄基金に現金で貯めておく必要があります。

なぜですか?

新型コロナウイルスは私たちに貴重な教訓を与えてくれました: あなたの仕事は一時的なものです。

緊急貯蓄基金を持っていると、(たとえば)仕事を探している数か月間、生活を続けることができます。平均して、仕事を見つけるには通常 6 週間以上かかります。

緊急資金に最も頼らなければならないのはそこです。

費用対効果を最大限に高める方法は次のとおりです:

高利回りの普通預金口座を開設する Axos Bank などのオンライン銀行に登録し、それを緊急貯蓄資金として指定します。

Axos Bank は、現金に対して全国平均の最大 10 倍の金利を提供します。口座開設は無料で、資金のロックアップ期間はなく、FDIC による保護を受けられます。

これが現金を最適化し、予期せぬ事態に備える方法です。

長期的な目標について考えてください。

希望する場合:

…それなら、あなたはおそらくあなたに責任があることを示さなければならないでしょう。

ほとんどの機関はあなたの信用スコアを取得します。 、彼らにとって、それは責任の尺度(つまり、請求書を期日通りに支払うかどうか)です。

それがまさにその通りです。

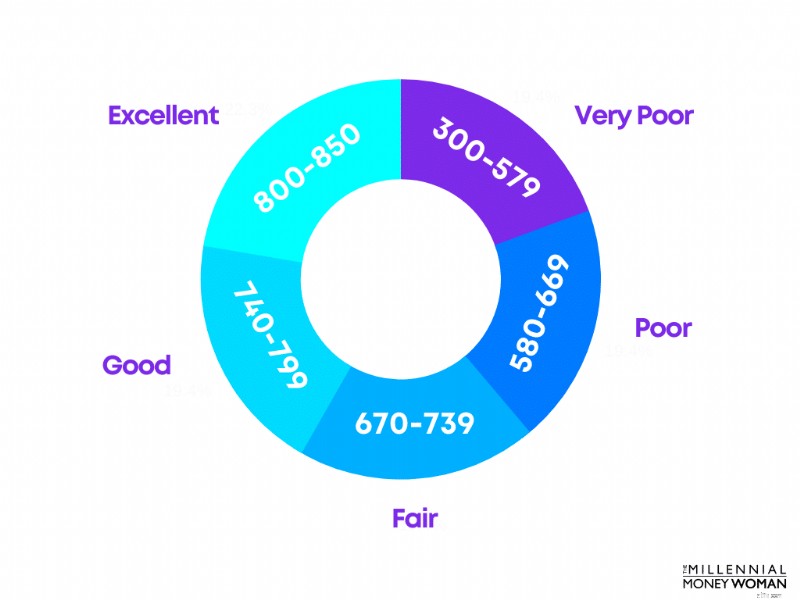

自分のクレジット スコアについて考えてください。自分のクレジット スコアがわからない場合は、クレジット カルマを確認してください。 をクリックすると、信用スコア レポートが無料で表示されます。

以下は FICO クレジット スコアの範囲です。

目標は、Good と Excellent の範囲の間のどこかに着陸することです。

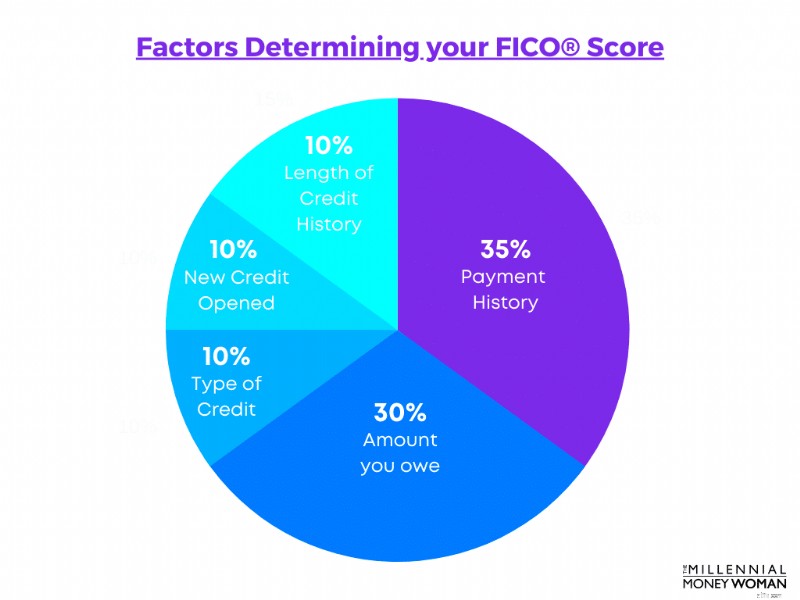

あなたのクレジット スコアは、次のようないくつかの要素によって決まります。

以下は、あなたの信用スコアを決定する際に各カテゴリがどの程度の重みを占めるのかの大まかな内訳です。

若くてクレジット カードを使用する機会がまだないため、クレジットや支払い履歴がない場合は、クレジット スコアを構築するための修正方法があります。 できるだけ早く。

この修正は Self Credit Builder と呼ばれます。

Self は、信用がない場合でも、信用履歴 (および信用スコア) を構築するのに役立ちます。支払いを信用調査機関に自己報告して履歴を構築します。

唯一の注意点は、Self では支払いを逃すわけにはいかないということです。

そうした場合、このアプリの目的 (信用を築くという) が完全に無効になります。

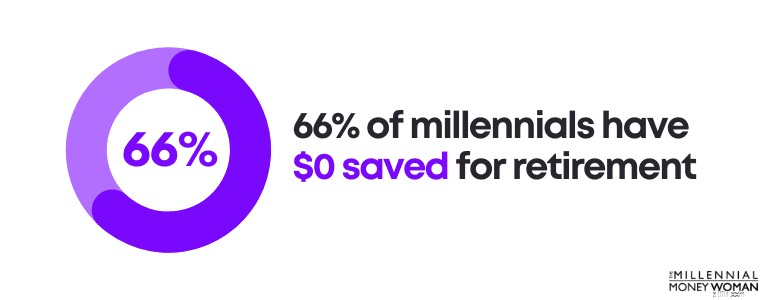

退職はまだ先のように思えるかもしれませんが、退職後に経済的に自由になるためのロードマップを考えるのに遅すぎるということはありません。

時代の先を行きたいなら、今すぐ退職後の貯蓄を始めましょう。

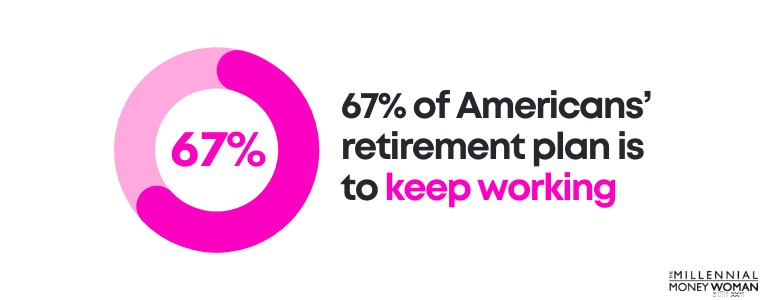

実際、ミレニアル世代の 66% は退職後の貯蓄が 0 ドルです。

さらに悪いことに、アメリカ人の退職計画の 67% は退職後も働き続けることになっており、これがストレス、健康問題の増加、潜在的なフラストレーションにつながることがよくあります。

自分の仕事が好きでない限り、人生の最後の数年間は働くことに頼らないでください。他に選択肢がないからです。

今すぐお金を使って、トラブルを避けてください。

その方法は次のとおりです。

まず、雇用主からのマッチング拠出金を受け取ることができるように、少なくとも 401k プランに十分な金額を拠出することが重要です (プランにアクセスできる場合)。

2 つ目は、M1 Finance などの無料投資アプリを通じて、税制優遇の退職金口座(IRA や Roth IRA など)を開設できることです。 。

たとえ毎週「たった」 100 ドルを投資できるとしても、ぜひ投資してみてください。

今すぐ始めましょう。後で自分に感謝することになります。

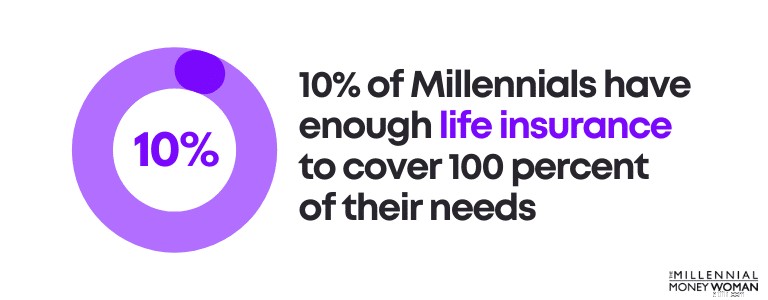

たとえ 20 代前半であっても、生命保険は人生のある時点で検討したくなるものであり、早ければ早いほど良いのです。

なぜですか?

なぜなら、年齢が若い場合(より健康であるため)、高齢になってから生命保険を申請した場合と比べて、生命保険の費用が大幅に安くなる可能性があるからです。

実際、ニーズを 100% カバーできる十分な生命保険に加入しているのは、ミレニアル世代の 10% だけです。

生命保険が必要になるのは次のような場合です。

正直なところ、ミレニアル世代として独身で子供がいない場合でも、特に将来家族をもつ予定の場合は、早めに生命保険の購入を検討する必要があります。

推奨書籍: 生命保険はいくら必要ですか?

生命保険にはさまざまな種類があることに注意してください。

ミレニアル世代向けの生命保険について話しているとき、実際には定期生命保険として知られるものに加入することについて話しています。 .

逆に、あなたが生命保険期間を超えて生きなかった場合(そうならないことを願っています)、指定された受取人(つまり、あなたが生命保険金を受け取りたい人)は、あなたの生命保険の死亡保険金を非課税で受け取ることになります。

私は多くのミレニアル世代と仕事をしていますが、彼らに 50 万ドルから 100 万ドルの死亡保険金の定期保険の購入を検討するよう勧めることがよくあります。

通常、その種の補償には月額 20 ~ 50 ドルの費用がかかると考えられます (これは非常に費用効率が高いです)。

もちろん、あなたの状況がわからないので、お勧めはできませんが、Policygenius をチェックすることをお勧めします。

Policygenius と私が提携したのは、Policygenius が市場で最高の定期生命保険料率を提供できると心から信じているからです。

やるべきことは次のとおりです。

見積もりの作成には 2 ~ 4 分かかります。生命保険の支払額がすぐにわかります。

自分の死について話すことを好む人はいませんが、自分自身、そしてあなたの愛する人たちを最悪のシナリオに備えることが重要です。

定期生命保険は多くの場合、コスト効率の高い方法です。

最も優れた、そして通常最も見落とされがちな経済的目標の 1 つは、遺産に関する書類を準備することです。 .

生命保険と同じように、自分の死について話すことを好む人はいません(私ですら!)。しかし、死はライフサイクルの一部にすぎません。

そして、私たちの目標が、特に悲しみの最中に、愛する人が経済的ストレスをできる限り回避できるように支援することであるなら、おそらく相続書類の準備を優先すべきでしょう。

典型的な相続書類には次のようなものがあります:

別の言語を読んでいて、答えよりも疑問符の方が多いと思ったら、以下の私の英語訳を見てください。

基本的な意志

あなたは、自分の財産(宝石からお金まで)を家族、友人、慈善団体などにどのように残すかを指示します。

リビングウィル

あなたが無力で自分の気持ちを表現できない場合、この文書にはあなたの治療法が詳しく記載されています。

生前信託

公的裁判所制度を通さずに死後に財産を分配する方法。

ヘルスケア代理

あなたが医学的な決定を下すことができない場合(つまり、無能力である場合)、この文書には、あなたに代わって決定を下す権限を与えた人が記載されます。

この人はあなたが信頼できる人でなければなりません。

永続的な委任状 (別名 DPOA)

あなたは、人生の事実上あらゆる側面(お金から健康など)について、あなたに代わって意思決定をしてくれる信頼できる人を選びます。DPOA は署名された瞬間に発効し、あなたが亡くなったときに終了します。

さて、あなたが若く、経済状況がそれほど複雑でない場合は、おそらく信託は必要ありません。

ただし、他の財産に関する書類を入手することを検討する必要があります。

しかし、ほとんどのミレニアル世代はキャリアを始めたばかりで、おそらく何らかの学生ローンを抱えており、おそらく(まだ)多くのお金を稼いでいないことを考えると、遺産書類を作成する別の、よりコスト効率の高い方法があります。それはオンライン サービスを使用することです。

最も推奨されるオンライン不動産計画サービスの 1 つは、Trust &Will として知られています。

Trust &Will は基本的な不動産計画文書を提供します。 州固有の(遺言書、リビングウィル、委任状などを含む)。

あなたの個人的な状況に関するいくつかの質問に答えると、Trust &Will があなたに合わせてカスタマイズされたプランを作成します。さらに、あなたの生活の変化に応じて相続プランを更新することもできます。

財務目標の例は次のとおりです。

適切な個人財務目標には、スマートの特性が含まれます。 頭字語:具体的、測定可能、達成可能、関連性、時間ベース。適切な財務目標の鍵は、目標を達成するための明確なロードマップを作成することです。

財務目標の設定は、短期の財務目標、中期の財務目標、長期の財務目標を設定すると機能します。個人の財務目標をいくつかのカテゴリに分類するほど、達成が容易になります。

経済的自由を達成するには、長期的な経済目標が重要です。 。最も一般的な経済的目標の 1 つは、退職後に十分なお金を貯めることです。総収入の約 10% を貯蓄することを推奨する人がほとんどですが、今日の生活費の増加、法外な医療費、そして長生きしているという事実を考慮すると、少なくとも 30% を貯蓄することをお勧めします。 より良い退職後の生活を実現するために、あなたの総収入を計算します。

まず最初に始めるのは、現在の状況を把握することです。つまり、予算 (収入対支出) と現在の純資産 (所有額と借りている額) はいくらなのかを把握します。

将来達成したいこと (借金の返済、退職後の貯蓄など) がわかっていて、現在の経済状況がすでに決まっている場合は、短期、中期、長期の経済目標を作成するだけで、将来の経済的な目標を点と点で結びつけることができます。

特に今日の混沌としたパンデミックに見舞われた世界では、財務目標とそれを実現するために何をする必要があるかを理解することがこれまで以上に重要になっています。

個人の財務目標は次のとおりである必要があることを忘れないでください。

…つまり、あなたの経済的目標はスマートである必要があります。 .

人生には予期せぬ変化球がいくつか起こることが保証されており、そのような状況(経済的に言えば)に備える必要があります。

次の点に留意してください。

…そしてこれらすべては、あなたの財務状況について、何が起こっても備えておいたほうがよいことを意味します。

どこから始めればよいかわからない場合は、予算から始めることをお勧めします。最高の予算作成ツールの 1 つである You Need A Budget (別名 YNAB) をダウンロードできることを忘れないでください。 、34 日間の無料トライアルが付いています。

金融は通常、長期にわたるゲームです。したがって、自分自身に辛抱強く、長期的な経済目標に集中し続けてください。

あなたの銀行口座から後ほど感謝いたします。

財務目標にどのように取り組む予定ですか?以下のコメントセクションでお知らせください。