開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

このガイドでは、予算の作成方法を説明します。

次のことがわかります:

準備はできていますか?

早速始めてみましょう!

ボーナス: 以下から無料の予算スプレッドシートを入手してください。

無料のリソース

予算スプレッドシート

この予算スプレッドシートは、お金がどこから来てどこへ行くのかを追跡するのに役立ちます。自分の数字を入力するだけで、財務状況の完全な概要がわかります。

予算は、一定期間内に獲得したすべてのセントと支出したすべてのセントを追跡します。

「B ワード」は醜くて嫌な言葉だと思われがちですが、実際はそうではありません。

予算 は、将来の財務目標を達成するために何をする必要があるかを把握するのに役立つ財務ツールキットの 1 つのツールにすぎません。

実際に効果的な予算を立てるための鍵は、自分自身に正直になることです。

文字通り、一定期間に費やされた金額をすべて追跡する必要があります。

つまり、チューインガムを 0.15 ドルで購入した場合、その 15 セントの支出を追跡する必要があります。

ばかげているように聞こえるかもしれませんが、予算を作成する場合にのみ、できるだけ詳細に説明する必要があります。

お金のことが心配で夜更かししていませんか?

人生のある時点で退職したいと思っていますが、どうやって始めればよいのかわかりませんか?

これらの質問のいずれかに「はい」と答えた場合、答えは簡単です。予算が必要です。

予算を立てるのは思っているほど悪いことではありません。

予算を作成するにはいくつかの方法があります。

そして、これが私のお気に入りの部分です。ワイン 1 杯と心地よい BGM を飲みながら予算を決めます。

このような雰囲気があると、実際の予算編成の部分の怖さや気が遠くなるような作業がかなり減ります。なぜなら、予算編成は本当に怖いものではないからです。

予算を立てることは、経済的目標に利益をもたらし、達成するために役立ちます。 .

分析、計算、作成、実装を始める前の最初のステップは、財務状況に該当するすべての財務書類を収集することです。

私が探す財務書類は以下のとおりです。

収入を確認するために必要な書類:

経費を監視するために必要な書類:

実際の予算分析を開始する前に、より多くの財務情報を見つけることができれば、より良い結果が得られます。

予算を作成するには、収入と支出のパターンの詳細な概要が必要です。洞察が多ければ多いほど、財務目標を達成できるように予算を調整することができます。

2 番目のステップは非常に楽しいものです。私たちはあなたがどれくらいのお金を稼いでいるのか、そしてその収入がどこから来ているのかを把握しています。

(ワインを注ぐ準備をしてください!)

収入を得る方法はいくつかありますが、その一部を以下に示します。

ご覧のとおり、収入を得るにはさまざまな方法があります。そしてもちろん、収入の頻度も、得られる収入の種類によって異なります。

次に、固定収入か変動収入、あるいはその両方で生計を立てているのかを把握します。

病気で外出したり、4 日間休暇を取ったとしても、収入は変わりません。

変動収入は通常、特定の月に銀行口座に小切手が入金されるかどうかわからないため、固定収入よりも少しリスクが高くなります。

ただし、変動収入源の利点 (または収入の可能性) は、給与よりもはるかに大きくなります。

あなたが変動収入で生計を立てているとします。そのため、給料は毎月変動します。

<オル>2 つのステップのうち 1 つをお勧めします。

最低収入の月を使用し、その最低月収の数字を予算のベースラインとして使用することもできます。

結論: たとえそれが平均であっても、毎月どれくらいの収入があるのかをよく理解してください。

次のステップは、お金をどのように(または何に)使っているかを把握することです。

これはあなたがあなた自身の物語の探偵になるステップです!

信じられないかもしれませんが、私たちは自分がどれだけお金を使うか、どのアイテムにお金を使うかをコントロールできているにもかかわらず、通常、私たちは覚えていません(あるいは、積極的に覚えないことを選択しています)。

だからこそ、ステップ 1 で収集した財務書類に戻り、予算編成プロセスの分析部分を開始します。

ここで実際に玉ねぎの層を剥がし始め、探偵用虫眼鏡を使って 2 つの質問に答える手がかりを探します。

<オル>支出の追跡の手掛かりを正確に特定する最も役立つドキュメントの一部を以下に示します (支出に関する情報がどこにあるかもリストしました)。

もちろん、風変わりなアカウントをお持ちの場合、支出情報は別の場所にリストされます。

それは苦痛なプロセスですか?

絶対にその通りです (特に、レストランの食事に月に 500 ドルを費やすことに抵抗がある場合)。

痛みを伴う価値はありますか?

そうですね。

さて、あなたが探偵のスキルを使い果たしたとしましょう。

過去 3 か月分の支出履歴は(理由を問わず)まったく痕跡がありません。

安心してください – 私にはプラン B があります。

過去 3 か月間の支出パターンを正確に把握できない場合は、次の 3 か月間の毎月の支出の追跡を開始します。

毎。シングル。セント。

ああ。

1 セント単位で追跡するのは非常に面倒に思えますが、正直なところ、支出を追跡することは、次の理由から長期的には実際に役立つと思います。

面倒ですが、後で銀行口座に感謝してください。

または、経費追跡電話アプリケーション (Mint や YNAB など) をダウンロードすることもできます。 ).

次のステップは、どのような種類の支出を行っているかを決定することです。

支出日記を作成した (または過去 3 か月の請求書と明細書を使用した) ので、次は支出を分類します。

ほとんどの場合、固定費(家賃や車のローンの支払いなど)は必要経費となります。

適切に機能するには、これらの料金を支払い続ける必要があります。

ただし、興味深い事実ですが、変動費の大部分は実際には必要ありません(獣医の請求書や医師の請求書などを除く)。

変動費は*通常*自由裁量です。つまり、変動費にお金をかける必要はありません。 しかし、あなたはまだそうしました。

例としては、休暇や誕生日プレゼントなどがあります。

信じてください。誕生日 (および結婚式) の贈り物は、年間を通じて増えていくものです。

気をつけてください。

予算内でいくらかのお金を見つけるのに苦労していると仮定すると、変動費を確認するだけで月々の出費をかなり大幅に削減できる可能性があります(変動費は裁量で行われることが多いため)。

自分の支出習慣を把握するための重要な部分の 1 つは、支出が次の 2 つのうちの 1 つ(または両方)に該当するかを判断することです。

<オル>私の意見では、これらは、どれだけの金額を支払う必要があるのか、いつ支払わなければならないのかを正確に把握できるため、最も優れたタイプの支出です。

変動費(予期せぬ獣医師の請求など)の予算を適切に立てないと、年間予算が狂ってしまう可能性が高いため、変動費は予算を圧迫する可能性があります。

ここで、緊急貯蓄基金が予算計画を順調に進めるのに役立ちます。

簡単にお知らせしますが、緊急貯蓄資金は通常、3 か月から 6 か月相当の支出を高利回りの普通預金口座に入れて構成する必要があります。 .

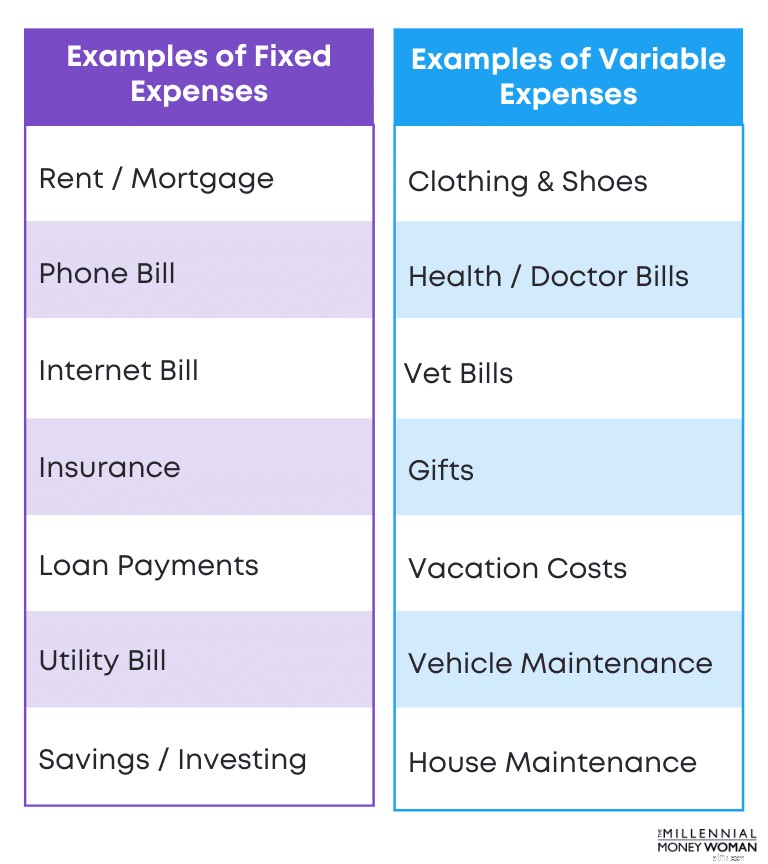

以下の図は、固定費と変動費の例をいくつか示しています。

この例からわかるように、固定費は予測可能です (通常、固定費は家賃や生命保険などの退屈な費用です)。

一方、変動費は予測不可能な出費です (休暇やプレゼントの購入など、もっと楽しい出費も含まれます)。

毎月いくら使うか、毎月いくら稼ぐかが決まりました。次は、釘を刺す時間です。

毎月どれくらいのお金が残っていますか?

結果には 3 種類あります。

<オル>3 番目のオプションは絶対に避けたいと考えます。

2 番目のオプションも可能であれば避けたいと考えています。

予算の最終目標は、月末にお金(できればたくさん)を残すことです。

月末にお金が残っていない場合はどうすればよいですか?

変動費を削減できるかどうかを判断します。

ステップ 3 と、支出が固定か変動かをどのように判断したかを覚えていますか?

ここが変動費についてさらに掘り下げていきたい部分です。

覚えていると思いますが、変動費 (変動費) は通常、必要のない任意の経費とみなされます。

この場合のステップは、変動費を削減できるかどうかを判断することになります。

変動費には、次のような支出が含まれます。

もちろん、獣医の治療費や食料品も必要になります。

ただし、衣服、休暇、贈り物はおそらく必要な出費ではなく、予算を助けるためにこれらの出費を削減できる可能性があります。

削減できる変動費がない場合はどうすればよいでしょうか?

変動費をこれ以上削減できない場合は、固定費を削減できるかどうかを判断してください。

通常、ここで少し複雑になります。

本当に変動費を削減できない場合は、固定費 (予測可能なコスト) に目を向けましょう。

通常、固定費は必要な費用であり、ほとんどの固定費には次のものが含まれます。

ただし、固定費には裁量的経費が含まれる場合もあります。

これらの固定費は必要ありません。そのため、より適切で柔軟な予算を作成するために、固定費を削減することを検討します。

固定費と変動費をさらに削減できない場合はどうすればよいでしょうか?

この場合、予算にさらに収入を追加する必要があります。

これはいくつかの方法で実現できます。

これらは、月収を増やすために私が過去に利用した例の一部です。

予算は財務目標を簡単に達成するための財務ツールキットのツールであるため、今こそ将来実際にお金を使って何を達成したいかを考えるときです。

以下に、一般的な財務目標をいくつか示します。

これらすべての目標には 1 つの共通点があります。それは、お金が必要で、通常は多額のお金が必要です。

そして、そこから、財務目標を達成するための正しい方向に導くためのツールとして予算を使い始める必要があります。

あなたの目標が早期退職である場合、あるいはそもそも退職することである場合、最初にいくつかの要素を考慮することが重要です。

これらの質問に対する答えをいくつか見つけたら、退職後の目標に一歩近づくために、毎月いくら貯蓄(および投資)を開始する必要があるかについて、より適切なアイデアが得られるはずです。

投資を始めていない場合はどうすればよいでしょうか?

M1 Finance で口座を開設することをお勧めします。 。この投資アプリは使いやすく、基本バージョンは無料なのでとても気に入っています。

投資と貯蓄を早く始めるほど、退職後の目標に早く到達できます。

時間は味方です。

40代以上の方でも落胆しないでください。

今すぐ退職後のために投資と貯蓄を始めましょう。より多くの寄付をする必要がありますが、そうするだけの収入も得られるでしょう。

ライフサイクルの任意の時点でどれくらいの支出を予定しているかを把握することは、予算編成プロセスにおいて非常に重要な要素です。

人はそれぞれ異なるライフスタイルを念頭に置いています。

それはあなたの性格と、どの段階でも自分の人生をどのように生きたいと考えているかによって異なります。

自分のライフスタイルにどれくらいの費用がかかるかを大まかに見積もったら、そのようなライフスタイルを送るためのガイドとなる予算を立てましょう。

私の意見では、このステップは本当に素晴らしいです。各ドルがどのように使われるのか、どのカテゴリーで使われるのかを把握できるようになるからです。

以下は、各カテゴリに費やす金額を割り当てるために予算内で使用するカテゴリのリストです。

ボーナス: 以下から無料の予算テンプレートを入手してください。

無料のリソース

予算スプレッドシート

この予算スプレッドシートは、お金がどこから来てどこへ行くのかを追跡するのに役立ちます。自分の数字を入力するだけで、財務状況の完全な概要がわかります。

それぞれのドルがどこに行くのかを正確に知ることが非常に重要だと私が考える理由は、もう言い訳ができないからです!

「外食カテゴリー」に 100 ドルを割り当て、残り 20 ドルが残っているとします。

金曜日の夜、友人から電話があり、映画を観に行ってからバーに行くことにしました。

一晩で軽く50ドルから80ドルになります。

そんな余裕はありますか?

いや。予算に合いません。

ここでは、予算を守り続けるために、そして最終的には財務目標を守り続けるために、より大きな人間になり(そして周囲の圧力に耐えて)「ノー」と言う必要があります。

誰かに何かを頼まれるたびに「はい」と答えて 30 ドルから 60 ドル使いすぎた場合、その額は簡単に膨れ上がり(年間 720 ドル、10 年ごとに 7,200 ドルの使いすぎ)、経済目標(および予算)に深刻なダメージを与えることになります。

周囲の圧力に負けず、その予算を守り、より大きな人間になる必要があります。

さて、私は、どの予算カテゴリーでも支出をしすぎないよう、少し脱線してみました。

でも、知っていますか?

人生には時々偶然が起こることがありますが、それは問題ありません。

だからこそ、ここでの私の最後の最後のステップは、予算編成に関しては柔軟性が絶対的な鍵であることを必ず知っていただくことです。

人生においては、特定のカテゴリーで過剰な支出を強いられることがあります(それが物事のありようです。それは決して予測できません)。

「人生に起こること」にかかる費用には、次のようなものがあります。

私の言いたいことはわかりますね。

通常、予期せぬ請求は変動費 (必要経費) のカテゴリーに分類されます。

では、予算の 1 つのカテゴリで支出を超過した場合はどうなるでしょうか?

1 つのカテゴリで支出が多すぎる場合は、それに応じて予算を調整します。

必要なのはこれだけです。現在の予算支出に合わせて別のカテゴリを調整するだけです。

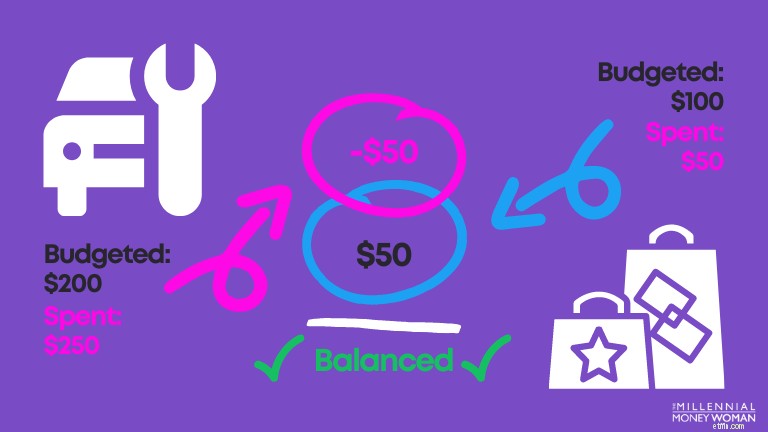

以下に例を示します。

上の画像からわかるように、ある時点で予算支出カテゴリを調整する必要があります。

この場合、予期せぬ車のメンテナンス(パンクしたタイヤの交換など)のために自動車修理工場に行かなければならない場合は、その月の食料品の買い出しや外食など、別のカテゴリーで支出計画を調整する必要があります。

とても簡単です。

予算編成というと退屈で怖いように思えますが、実際はそうではありません。

予算作成は、やみくもに財務状況を把握しようとする場合よりもはるかに早く財務目標を達成するのに役立つツールです。

それはお金を節約するためのさまざまな可能性に目を開かせます。 経済的な目標 (早期退職、追加投資、学生ローンの返済など) を達成できるように、可能な限り。

楽しく予算を立てましょう – あなたの銀行口座に後ほど感謝いたします!