フィオナ・スミス著

フィオナ・スミス著

開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

それで、あなたは自分の家を買ったのですね。あなたは住宅所有者です – おめでとうございます!

今、あなたは醜い住宅ローンに悩まされています。

この種の借金は「良い借金」とみなされますが、依然としてマイナスの数字が頭上に迫っています。

私はその感覚が好きではありません。そして、借金をしているという感覚を嫌う人もたくさんいると思います。

ここで疑問が生じます :住宅ローンは早めに返済したほうがよいでしょうか?

ここで、予算を維持することが、住宅ローンを早期に返済できるかどうかを判断するのに非常に役立ちます。ご存知かもしれませんが、私が過去に推奨した 2 つの予算作成アプリは、Digit と Personal Capital です。

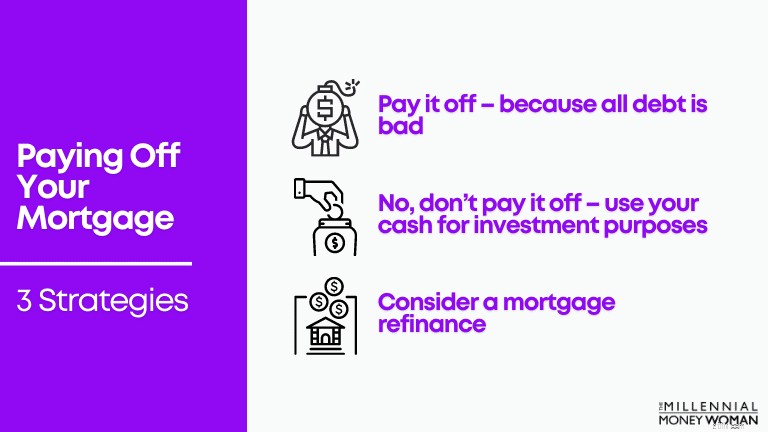

予算を設定したら、3 つの戦略を検討します。

住宅ローンを早期に完済する [3 つの戦略]:

私の正直で率直な答えが必要な場合は、いいえです。

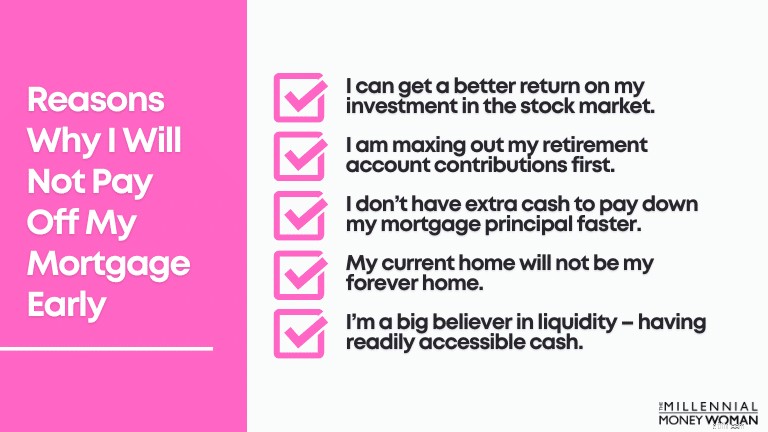

住宅ローンを早期に完済しない理由:

2020 年または 2021 年初めに住宅を購入する(またはショップ レート マーケット プレイスやスーパーマネー モーゲージを使用して住宅を借り換える)機会があった場合は、住宅ローンの金利がかなり低くなっている可能性があります。

もしそれらが低い場合、つまり 4% から 3% 未満のマーカーについて話しているのであれば、住宅ローンの早期返済をやめて、その代わりに余った現金を株式市場への投資に使うのが理にかなっているかもしれません。

「若ければ若いほど、より多くの株式市場に投資すべきです。なぜなら、時間と複利が将来的に裕福になるのに役立つからです。」

そして、上で述べたように、私は安全策よりも投資リスクを負い、住宅ローンを加速したペースで返済することに問題はありません。

自分の家を完全に、自由に、そして明確に所有することは、私の好みではありません (少なくともまだ)。

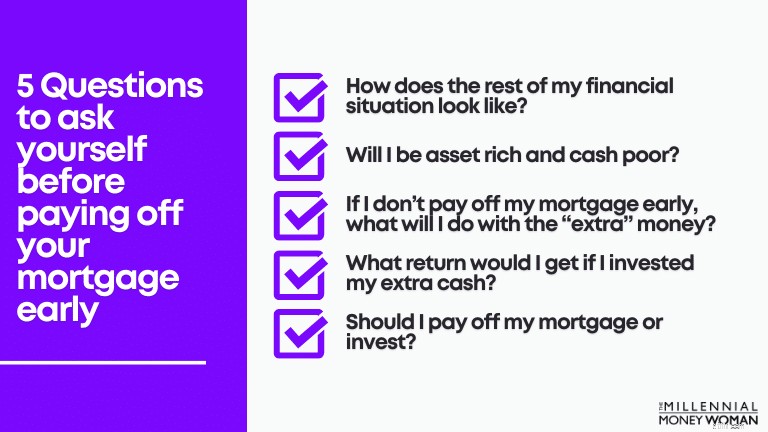

住宅ローンを早期に完済することがあなたの財務状況にとって正しく、そして最善のステップであるかどうかを判断するために、自分で答える必要がある他の質問をいくつか確認してみましょう。

もうお気づきかと思いますが、住宅ローンを早期に返済することは、軽々しく決断すべきではありません。

住宅ローンを早期に返済することには多くのメリットとデメリットがあります(以下のセクションを参照)。

住宅ローンを早期に返済することを経済的に(そして精神的に)決意する前に、まず以下の 5 つの質問を自分自身に問いかける必要があります。

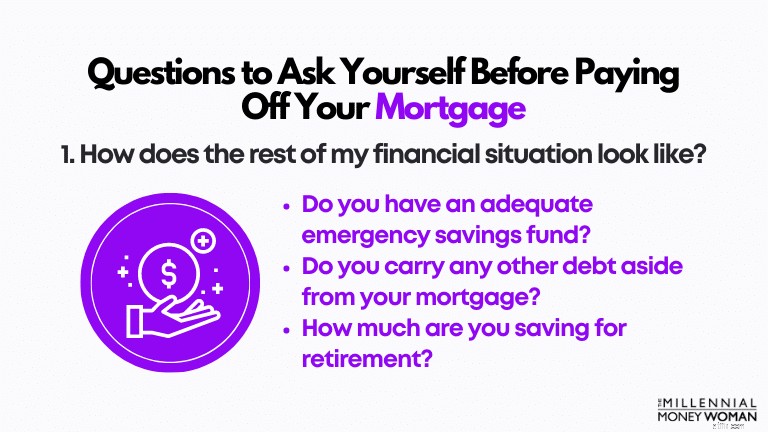

一般的に、住宅ローンの繰り上げ返済を開始する前に、包括的な財務状況を把握していなければ、人生において直面する可能性のある感情的および経済的ハードルに対処する準備ができていないでしょう。

住宅ローンの繰り上げ返済を開始する前に、次のことを必ず行ってください。

これらすべてを行っているとしましょう。

ただし、住宅ローンを早期に返済し始めた場合、退職金制度の拠出金が上限に達しなくなったらどうなるでしょうか?

私にとって、それは危険信号です。

また、緊急貯蓄資金の可能性をまだ探している場合は、CIT 銀行のオファーを検討することをお勧めします。

現金の一部を保管し、他の普通預金口座や当座預金口座で得られる平均 0.01% を超える利益を得るのに最適な場所です。

たとえそれがほんの数ドルであっても、少なくとも利息を得るために緊急貯蓄基金を維持しておくためのものです。

最も最悪なことの 1 つは、資産は豊富だが現金が乏しいことです。

リスクを負う価値はありません。

言い換えれば、純資産の 90% 以上が非流動性資産に固定されているということです。

深刻な緊急事態が発生してお金が必要だが、純資産が家の中に閉じ込められている場合は、高金利のローン(ホームエクイティ信用枠など)を借りるか、クレジット カードの借金を負わない限り、現金を手に入れるのは多少困難になる可能性があります。

住宅ローンを早期に返済しないことに決めたとします。

現時点で住宅ローンに充てられない「余った」現金をどのように活用するのが最善ですか?

その余った現金で次のことを行うとします。

…それでは、a) そういったことはしないこと、b) その「余分な」現金を使って住宅ローンに充てることをお勧めします。

なぜですか?

なぜなら、あなたにはその余った現金を貯蓄して投資する規律がないと思われるからです(私はここで攻撃的であるつもりはありません。正直に言ってあなたの家計を助けようとしているのです)。

住宅ローンの返済は、あなたの状況がそうであると仮定すると、厳密に言えば「強制貯蓄計画」です。

これは型破りで、おそらく少し常識にとらわれない考えですが、ここでは、その現金を休暇や将来的に多額の借金を背負う可能性のあるその他のことに費やすのではなく、住宅ローンの返済に使うことがおそらく最良の行動です。

おそらく、余った現金を投資すれば、住宅ローンの返済に単に現金を使うよりもはるかに高い投資収益率が得られるでしょう。

私が過去に使用した 2 つの投資プラットフォームは、Acorns と Personal Capital です。これらは効果的であり、文字通り指先で (スマートフォンを通じて) 投資にアクセスできます。

次の点に留意してください: リスクの高い資産(株式など)に投資すると、収益も増加します。

ただし、マイナス面 (リスク) は、保守的な資産 (不動産など) に投資する場合よりも当然悪くなります。

ここから、現金を別の投資に投資した場合、[もし得られるとしたら] どれだけ多くの利益を得ることができるかを考え始める必要があります。

次の点も考慮する必要があります。

株式市場が引き起こす浮き沈みに耐えることができると信じているのであれば、もう一度、保守的な住宅市場ではなく、「余った」現金を株式市場に投資することを強く検討すべきです。

たとえば、上記の演習を行って、「住宅ローンを早めに返済すべきでしょうか?」と自問したとします。

しかし実際のところ、住宅ローンを早期に完済することに伴うメリットとデメリットについて考えたことはありますか?

どちらの方法を選択するかに応じて、何が期待できるかを以下で詳しく見てみましょう。

以下でさらに詳しく見てみましょう。

住宅ローンを完済すれば、新たに家賃を支払う必要がなくなります。ずっと!

つまり、本来であれば住宅ローンの支払いに充てられるはずだった額を、数千ドルとは言わないまでも、毎月数百ドル節約できることになります。

多額のお金が残っている場合は、単純な当座預金口座に預ける前に、CIT Bank で高利回りの普通預金口座を開設することを検討してください。

次のステップは、予算を見て、新たに増加したキャッシュ フローをどのように配分できるかを検討することです(皆さん、これは高度な問題です!)。

まだ予算編成を試したことがない場合は、予算編成に役立つ Digit を参照することをお勧めします。

次の点に注意してください: しばらくの間、あるいは少なくとも住宅ローンの支払いが完全に完済するまでは、キャッシュ フローの増加は見られないでしょう。そのため、時間がかかる可能性があります。

実際の期日よりも早く住宅ローンを支払えば、利息の節約としてかなりの額のお金を節約できる可能性があります。

「金利が高ければ高いほど、住宅ローンを早期に返済することでより多くのお金を節約できます。」

ただし、あなたの住宅ローン金利が私と同じくらい低い場合 (つまり 3%)、金利が 5% または 6% 付近で推移している場合と比べて、住宅ローンを早期に返済しても、おそらくそれほど多くのお金を節約することはできないでしょう。

大きな違い。

住宅ローンを早期に完済することでどれだけの時間と利息を節約できるかを確認するには、この住宅ローン返済計算ツールをチェックしてください。

ご存知のとおり、住宅ローン金利は 2019 年から 2020 年にかけて大幅に低下しました。

借り換えを検討している場合、または新しい住宅ローン金利を固定する可能性がある場合は、次の 2 つの Web サイトをチェックすることを強くお勧めします。

どちらのウェブサイトも、あなたの個人的な状況を考慮しながら、市場の住宅ローン金利を比較します。

これには以下が含まれます:

今は住宅ローンにサインアップしていなくても、これらの Web サイトを使用して、少なくとも無料でオプションを確認することを強くお勧めします。

あなたが予測可能性を好み変動を嫌う人であれば(私のように)、投資収益率、つまり住宅ローンの金利を正確に知っているため、住宅ローンを早期に完済することはおそらくあなたにとって有益かもしれません。

確かに、住宅ローン金利による税制上のメリットの一部が失われるかもしれませんが、実際には、2020 年に基礎控除が引き上げられるため、平均的なアメリカ人が税控除を項目別にする必要があることは非常にまれです (これにより、その人は住宅ローン利子税控除を利用できるようになる可能性があります)。

借金を抱えながら暮らすのが好きな人はいないでしょうか?

多くの手が挙がったとは思えません…そして、私も借金を抱えて暮らすのはもちろん嫌いです。

したがって、心の平安を高め、実際に夜眠れるようにするために住宅ローンを完済したいと考えているのであれば、これは借金の返済を始める説得力のある理由になるかもしれません。

信じてください。10万ドル以上の住宅ローンが迫ってくるのに耐えられず、夜更かししたという年配の夫婦に出会ったことがあるのです。

彼らは借金を嫌っていました。

借金は彼らの幸福に影響を与えました。

そのとき、私たちは住宅ローンを加速して返済し始める時期が来たと悟りました。

次の点に注意してください: 住宅ローンを完済することがあなたにとって正しい次のステップであるかどうかは、すべてあなたの個人的な状況によって決まります。

最後に、住宅ローンを早期に完済することの素晴らしい点の 1 つは、自分自身の住宅資産を大量に構築できることです。

住宅資産は、特に将来的に住宅資産を利用する必要がある場合に常に役立ちます。

私が過去に推奨したツールの 1 つは、ショップ レート マーケット プレイスを利用して、家の資産の一部を引き出すことです。

彼らは文字通り、あなたの現在の個人的な財務状況を評価するための 60 秒のクイズを出します。その後、住宅資産を活用する資格があると仮定すると、その資産の一部を現金化することができます。

もちろん、借金をしたくないし、そもそもその理由で住宅ローンを返済しているのであれば、HELOC を取得することはおそらく意味がありません。HELOC は借金の一種に過ぎません。

メリットを確認したところで、住宅ローンを早期に完済することのデメリットを考えてみましょう。

以下でさらに詳しく見てみましょう。

収入の大部分を住宅ローンの支払いに使うことになるため、現在に利用可能なキャッシュ フローが確認されるのはごく自然なことです。 かなり大幅に減少します。

実際、次のことを行うために必要な現金ははるかに少なくなる可能性があります。

したがって、その約束を果たし、住宅ローンを早期に完済するために、精神的にも経済的にも準備ができていることを確認することが重要です(つまり、借金がなく、退職金も継続してあります)。

ここでの私の究極のヒントは、住宅ローンに対して追加の支払いを約束するかどうか、つまり予算です。

先ほども言いましたが、まだ予算を立てていない場合は、Digit を使用してみてください。彼らは、あなたが経済的な目標を達成するのに役立つでしょう。

この点は、前の点、つまり「キャッシュ フローの減少」と関連しています。

住宅ローンを加速して返済することを検討している場合は、まずその返済が退職後の貯蓄率にどのような影響を与える可能性があるかを確認するよう警告します。

たとえば、現在 401(k) を最大額(50 歳未満、2020 年で 19,500 ドル)にし、IRA 拠出金(50 歳未満、2020 年で 6,000 ドル)を最大額にしている場合、住宅ローン早期返済計画は退職金にどのような影響を及ぼしますか?

次の点に注意してください: 若いときは時間は味方です。

もし私があなただったら – 今後 45 年以上の投資キャリアの間、住宅ローンの返済に時間を無駄にしたくありません (私の場合、3% の収益を得るためだけに)。そのお金を株式市場に投資して、年率 7% の複利収益を得ることができます。

「住宅ローンを返済する時間はいつでも後からあります。今は投資に集中したいと思っています。」

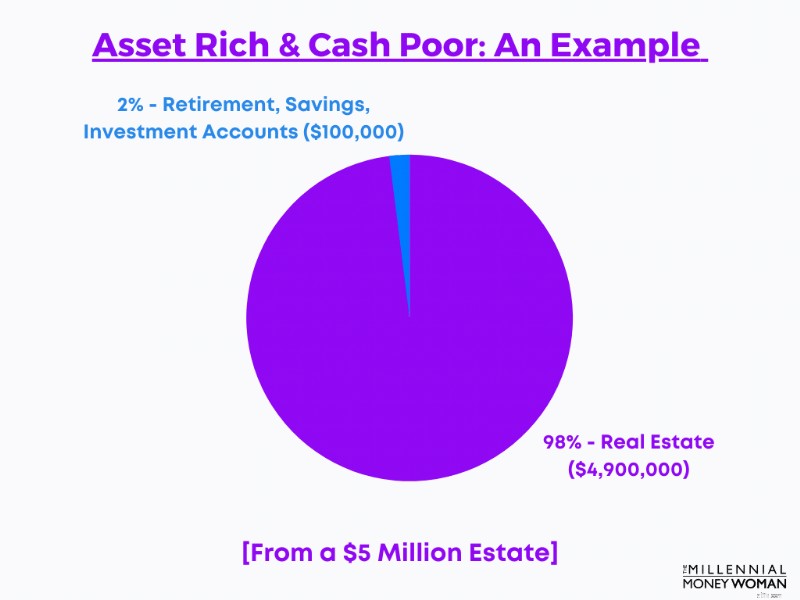

私がこのフレーズを初めて聞いたのは、クライアントの数百万ドルのポートフォリオを分析していたときでした。

これらの顧客にはおそらく 500 万ドルの価値がありました。

そして驚くべきことに、彼らの貯蓄、投資、退職金口座には合計 10 万ドルしかありませんでした…これは、彼らの純資産全体の約 2% が流動的か、ある程度流動的であったことに相当します。

残りの純資産は?

不動産に縛られている。

そして、このカップルが最も怖がっていたものは何か知っていますか?

大規模な緊急事態が発生した場合、借金を負わなければならないことを知っているからです。そしてそれはたくさんあります。

上記の点と同様に、資産の多様化は非常に重要な概念です。

「純資産が 1 つの資産または 1 つの資産カテゴリに集中すればするほど、より多くのリスクにさらされることになります。」

資産分散の背後にある本当の理由は、単一の資産クラスにさらされるリスクを下げることです。

資産の分散は、同じ出来事(2008 年の大不況など)に対して異なる反応を示す複数の異なるセクターに投資するため、潜在的な投資収益を最大化するのにも役立ちます。

簡単な表面レベルの例:

先ほど私が言及したのを聞いたかもしれませんが、不動産に投資すると、株式市場が生み出す可能性のある高い収益を逃す可能性が高くなります。

「インフレ調整後、S&P 500 の年間平均リターンは約 7% になります。」

この統計を、0% ~ 3% の範囲の賃貸不動産資産の平均収益率と比較してください。

次のことに留意してください。 住宅への投資(または将来的に家を貸すことを決定すること)は、株式と同様、自分から手を出さない状況ではありません。

現金を自宅に投資すると決めた場合、次のような費用がかかります。

住宅所有者向けの保険(これは 100% 必須です)に加入していないように感じる場合は、Kin Insurance をチェックすることを強くお勧めします。

きん保険は普通の住宅所有者にとって素晴らしい会社です。あなたがミレニアル世代で、スターター住宅を購入しようとしている、またはすでに購入している場合、これは文字通りあなたのための保険会社です。簡単、手頃な価格、すぐに登録できます。

Kin 保険は次の州で利用できます。

あなたが賃貸不動産に投資することに決めたら – これは、私のメンティーの多くが追求したいと考えている道です – 最終的な収益率には、[コストがかかる] 要素も数多くあります。

次のことを行う必要があります:

家を貸すのは簡単なことではありません(これがあなたが決めたルートである場合)。

家を貸すことを検討している場合、おそらく次のことについて賃貸管理会社に依頼することになるでしょう。

All Property Management は、私にとって頼りになる不動産管理会社です。

All Property Management は、不動産の賃貸を支援するだけでなく、お客様がかなり手間のかからない方法で賃貸不動産を宣伝できるマーケティング チャネルです。

ここですべてのプロパティ管理を確認してください。

6.住宅の価値は不動産市場で決まる

純資産の多くを自宅に固定したくない主な理由の 1 つは、住宅価格が大幅に下落し、多くの人がマイナスの住宅価値を残した 2008 年と同様の事態を避けたいからです。

「もしあなたが自分の家に現金をつぎ込んだとしたら、その家の価値が暴落することを想像してみてください。それは完全に制御不能です。」

ああ。

そして、それはまさに 2008 年に家を失った多くの家族に起こったことです。

彼らは住宅価格の変動を制御できず、文字通り住宅価格が暴落するのを目の当たりにしました…

もちろん、これが自分にとって正しい選択肢であると判断した場合、住宅ローンをより早く完済するための戦略がいくつかあります。

これら 3 つの戦略の背後にある基本的な概念をいくつか説明しましょう。

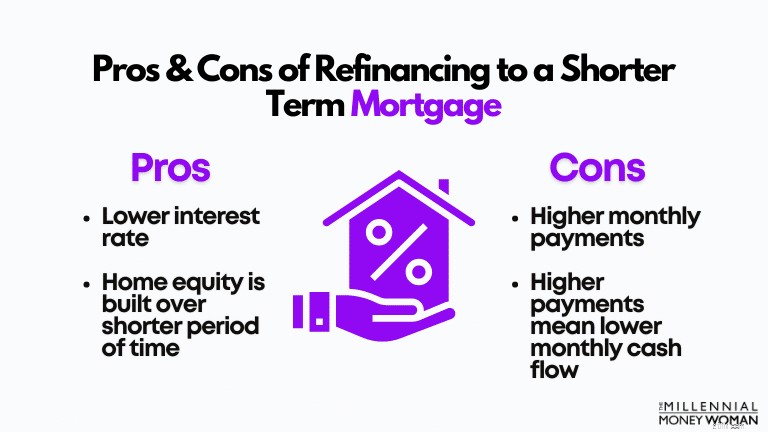

現在の住宅ローンを、より短い期間の住宅ローンにいつでも借り換えることができます。

私は過去にこれら 2 つのウェブサイトを使用して、利用可能なローン金利オプションを確認したことがあります。真剣に借り換えを検討している場合は、ここから始めることをお勧めします。

新しい住宅ローンを購入する方法の例として、次のデータを使用してみましょう。

ホームバリュー

200,000 ドル

頭金

$40,000 (20% に相当)

自宅に住む期間:

2年

元の住宅ローン期間:

30 年

住宅ローンの残り年数:

28年

元の住宅ローン金利:

4.5%

毎月の支払い (元金と利息):

$1,278

さて、あなたが大幅な昇給を受けて、住宅ローンをより早く返済する決断をしたとします。

これがあなたが行うことです: 住宅ローンをさらに短期間で借り換えることができます。

通常、住宅ローン条件には次のものが含まれます。

住宅ローンを 30 年の期間 (現在のシナリオでは残り 28 年) から 15 年の期間に短縮することを検討しているとします。

ホームバリュー

200,000 ドル

頭金

$40,000 (20% に相当)

自宅に住む期間:

2年

更新された住宅ローン期間:

15年

住宅ローンの残り年数:

15年

更新された住宅ローン金利:

2.8%

毎月の支払い (元金と利息):

$1,557

この短期への借り換えにより、2 つのことがどのように大きな影響を受けたかに注目してください。

通常、この戦略を進めることをお勧めするのは、まずキャッシュ フローが以下を補うことができる場合のみです。

現在の資金計画を維持できる場合は、住宅ローンを早期に完済できるよう、より短期間に借り換えるのが良い方法かもしれません。

これは、(上値と下値を制限して)ヘッジしたい場合に適した戦略です。

私が言いたいのは次のとおりです。

実際に、要求された金額を超える支払いをしたとして、住宅ローン会社が罰金を課した例もあります。

かなりクレイジーですね?

この点で私が言いたいことは非常に単純です。キャリアを通じて余分なお金が増えたら、そのお金をたとえば休暇や車に使うのではなく、その「余分な」現金を多額の一括返済に充てることを検討してください。

この追加のお金は次のような形で得られます。

ポイントは次のとおりです: 住宅ローンを早期に完済する前に、しっかりとした計画を立てる必要があります。

この投稿ではあまり詳しく説明しませんが、私が何度も聞いたこの質問に答えたいと思います。

さて、あなたがミレニアル世代である可能性が高いことは承知していますが、退職はあなたが思っているよりも早くやって来ます。

信じてください、何年もあっという間に過ぎて、あの時何が起こったのか疑問に思うことになるでしょう?

したがって、今から準備を整えて、「退職前に住宅ローンを完済すべきでしょうか?」という質問に答えたほうがよいでしょう。

この質問を自分自身で行う場合に考慮すべき点は次のとおりです。

ただし、この警告は捨てておきたいと思います。 私はこの質問について、退職寸前の多くのカップルと話してきました。

住宅ローンを返済する必要はなかったにもかかわらず、彼らはそう主張しました。

なぜですか?

お金を稼げないのに借金が頭の上に迫ってくると、心の平安を失ってしまうからです。

そして正直に言うと、住宅ローンを抱えていて明日退職することになったら、私もおそらく眠れないだろう。

夫ともうまくいきません。

住宅ローンを完済したら、まず第一に、おめでとうございます!

自分の場所に住んでいると言えるのは、実際には毎日ではありません。 銀行の場所ではなく、あなた自身の場所です。

住宅ローンの最終支払いを支払うと、いくつかの特典を受け取れます。

多くの人が借金を好まないことは知っています。

多くの人は「住宅ローンを早く返済したほうがよいでしょうか?」と自問します。個人的には、あらゆる選択肢を検討することをお勧めします。

3% (または住宅ローンの金利と同等) しか得られないにもかかわらず、なぜ現金を流動性のない資産に閉じ込めておきたいのでしょうか?

代わりに、退職金口座を通じて、または Acorns や Personal Capital などの簡単にアクセスできるアプリケーションを通じてその現金を投資することで、その「余分な」現金を投資することができます。

「S&P 500 インデックス ファンドなどのファンドに投資すると、平均 7% のリターンが得られる可能性があることを覚えておいてください。」

つまり、私に尋ねるなら: 私は、住宅のために必要な最低限の住宅ローンを支払い続け、余裕のあるものはすべて投資資産と退職後の資産に投資するつもりです。

もちろん、それは個人的な決定であり、私は事実のみを提供できます。

私が言えるのは、今、株式市場に継続的に投資し続ければ、若ければ若いほど、後で銀行口座からもっと感謝されることになるということです。

住宅ローンを早期に返済することについてどう思いますか?

毎週のヒントをメールで受け取る 30,000 人以上の人々に加わりましょう

毎週土曜日の朝、より多くのお金を節約し、収入を増やし、富を増やすために役立つ 1 つの実用的なヒントをお届けします 👇

スパムはありません。ウェブ上の最高品質のヒントだけです。

30,000 人以上の仲間に加わって、他では共有していない独占的なヒント、戦略、リソースにアクセスしてください 👇