最小限の支払いのみを提供すると、長期間にわたって債務が発生し続け、利息が増加します。また、クレジットスコアを危険にさらす可能性があります。

クレジットカードでの最低支払いのみ 一見賢い賭けのように思えます。延滞手数料は発生せず、クレジットカードは良好な状態を保ちます。しかし、よく見るとそれほどお得ではなく、本当に悪い考えであることがわかります。元の借金を減らすためにほとんど何もしていません。元本の残高はほとんど影響を受けず、クレジットカードの返済時間は上限を超えます。クレジットカードでの最低支払い額の詳細と、どの戦略が最も理にかなっているのかを見てみましょう。 いくつかの計算では、クレジットカードでの最小限の支払いに固執することは、おそらくやりたくないことであることが示されます 。

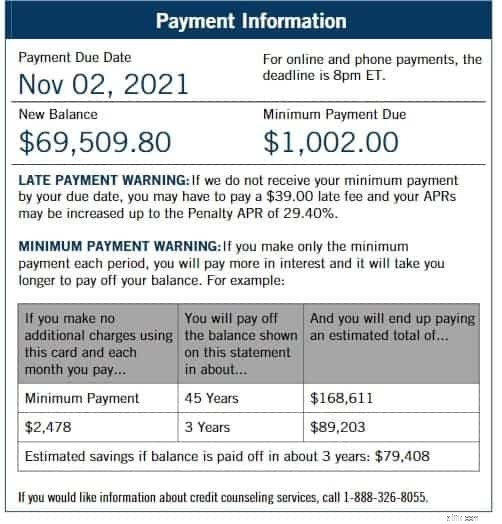

最初の本当の問題に対処しましょう。最低支払い額により、カードの状態が良好に保たれ、延滞手数料が発生しない場合がありますが、それだけです。 最低支払い額は、クレジットカード会社がカードをアクティブに保ち、遅れないようにするために支払うことができる最低額です 。もちろん、ほとんどのクレジットカード会社は彼らに利益をもたらすために慎重に金額を計算します。それは通常、総債務の約1%から3%になります。 2021年の初めの時点で、バンクオブアメリカとチェースの最低支払い額は35ドル($ 35)でしたが、ウェルズファーゴとシティの最低支払い額は25ドル($ 25)でした。あなたが最低支払いをするたびに、カード会社はあなたに少しの警告を与えるように要求されます。ほとんどの人はその小さな活字を無視しますが、よく見てみましょう。

見てみましょう –通常、「最低支払い警告」のようなものが表示されます。彼らはあなたがちょうどあなたが支払った金額を支払い続けるならばあなたが全額の借金を返済するのにどれくらいの時間がかかるかをあなたに知らせる表をあなたに示します。一般的に、すべてを完済するのにかかる時間は数年で急増していることがわかります。あなたはそのような少額の支払いをし、そしてずっと利子を積み上げているので、借金は実際に増えています。 延滞料を回避していても、元の債務を返済するためにほとんど何もしていません 。

支払いを2倍にすると、返済期間が半分になることを知って驚かれるかもしれません。これは、非営利団体U.S. Public InterestResearchGroupの元ディレクターであるEdMierzwinskiによるものです。

これは、最小限の支払いのみを行うことの次の大きな欠点です。 1か月の支払いが少なくて済み、ポケットに入れておくことが多いので、お金が増えたように感じますよね?彼らがあなたに言っていないのは、あなたがゼロの年率協定(0%APR)を持っている場合にのみ機能するということです。カードを開始したときにゼロパーセントの取引があったとしても、それはおそらく特定の購入にのみ適用され、おそらく短時間しか続かなかったでしょう。そのような取引がある場合は、可能であればすぐに最低支払いをやめてください。 その債務を全額返済すれば、利息は支払われません 。早く世話をして、たくさんのお金を節約できてうれしいです。

ゼロパーセントの取引が期限切れになった場合、または最初から取引がなかった場合は、1か月あたりの最低支払い額のみを支払うと、金利がどのように上昇するかを見てみましょう。

見てみましょう –クレジットカード発行者の契約条件はしばしば混乱を招きます。請求される利息を確認するには、まずカードの年利を12で割り、その数値に平均残高を掛ける必要があります。たとえば、年利25%(APR 25%)のカードがある場合、月利は2.08%になります。先に進み、その数に残高の金額を掛けます。月に6,000ドル(6,000ドル)の借金を抱えている場合、最小限の支払いのみを行った結果、来月は168ドル(168ドル)の利息を支払うことになります。ご覧のとおり、月々の残高が少なければ、その数は少なくなります。

利息はあなたの総債務額に追加されます。つまり、同じ最低支払額の計算が行われる翌月には、168ドルで次の利息費用がさらに高くなります。これがどんどん高くなり、どんどん悪くなっていく様子を見るのに、数学の天才は必要ありません。 毎月お金を節約しているように見えますが、実際にはさらに借金を抱えています。 そして、債務決済のようなものが最終的にあなたにとって価値があるかどうかを検討する必要があるかもしれません。

すべてのクレジットスコアは、いわゆるクレジット利用率の影響を受けます。貸し手はあなたの信用報告書のこの部分を使用して、あなたがローンのリスクが高いかどうかを判断します。それはあなたが借りている負債の額に影響されるので、最小限のクレジットカード支払いを行うことによってもたらされる余分な利子は間違いなくクレジット利用率の収益に悪影響を及ぼします 。あなたはあなたが現在借りている金額をあなたの信用限度で割ることによってあなたの比率を計算します。クレジットカードの残高が増えると、比率も上がります。私たちが言ったように、それは住宅賃貸、レンタカー、そして新しい信用申請資格は言うまでもなく、ローンの資格を得るのを難しくします。

見てみましょう –合計クレジット制限が8000ドル(8,000ドル)であるとします。また、その制限を超えて、あなたが現在借りているものは合計で6000ドル($ 6000)になるとしましょう。 2番目の数値を最初の数値で割ると、0.75、つまり75パーセント(75%)になります。

これは非常に高いクレジット利用スコアです。銀行は、ローンを検討する前に、43%(43%)以下を望んでいます。あなたが本当に信用に値すると考えられることを望むならば、個人的な財政計画者はあなたがそれを30パーセント(30%)以下に保つことを提案します。

それに直面しよう;ほとんどの人は、金額が高すぎて残高を返済できないため、最小のクレジットカード支払いを行っています。それがあなたの状況なら、あなたは何をすべきですか?

全額を支払うことができない場合は、少なくとも最低額を支払う必要があります。 延滞料を積み上げてクレジットカード会社との地位を悪くすることは、あなたにもっと深い穴を掘るだけです。あなたはそれらの増加する利息の支払いを減らす必要があります、そしてあなたはクレジットカードの借金を清算することと全額を支払うことを検討したいかもしれません。役立ついくつかの手順は次のとおりです。

クレジットカードで最小限の支払いを行うことの危険性についての私たちの見解をまとめるために、いくつかのよくある質問と回答を見てみましょう。