開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

現在、経済が深刻な浮き沈みを経験していることは周知の事実です。

実際、次のことがわかります。

そして、空気中に不確実性を感じるかもしれません。

次の景気後退を心配し、それに備える最善の方法を知りたいのであれば、ここは正しい場所です。

始めましょう。

不況とは、株式市場と経済が一時的に低迷する期間であり、数か月または数年にわたって続く場合があります。

景気後退に陥っていることを示唆するその他の指標は次のとおりです。

したがって、不況は個人の財政に深刻な影響を与える可能性があります。

だからこそ、今日の不況に備えることが重要です。

国家経済調査局によると、景気後退は通常約 11 か月続きます。

ただし、不況は平等に起こるわけではありません。

不況には次のようなことが考えられます。

不況時には次のようなことが起こります。

基本的に、不景気になると経済は急降下します。

結論:

景気が回復すると、不況のマイナス傾向も回復し始めます。ただ長期的に集中する必要があります。

ここでは、不況に備えるための実証済みの 7 つの戦略を紹介します。

これらの戦略を使用することで、経済的嵐を経済的に乗り切る最善のチャンスが得られます。

準備はできていますか?それでは、詳しく見ていきましょう。

次のことわざを聞いたことがありますか?

「すべての卵を同じカゴに入れないでください?」

これを想像してみてください:

不況下で 1 つの収入源に依存していると、仕事を手放されるという現実に直面します。

収入がなければ、通常の生活費を支払うのはかなり困難になります。

経済的に厳しい時代に仕事を見つけるのが難しいことは言うまでもありません。

1 つの収入源に依存している場合、最大のリスクを負います。

複数の収入源を作るための段階的なガイダンスが必要な場合は、収入倍増コースへの登録を検討してください。 .

このコースでは、月に 10,000 ドル以上を稼ぐことができる複数の収入源を構築するために役立つ、私の実証済みの 4 段階のプロセスを紹介します。

ダウンタイム中に投資を続ければ、大金を稼ぐことができます。

株を買うのは洋服を買うのと同じだと考えてください:

おそらく、セールで衣類を購入したいと思うでしょう。

同じ概念が株式にも当てはまります。

不況時には株が安く買えます。

説明しましょう。

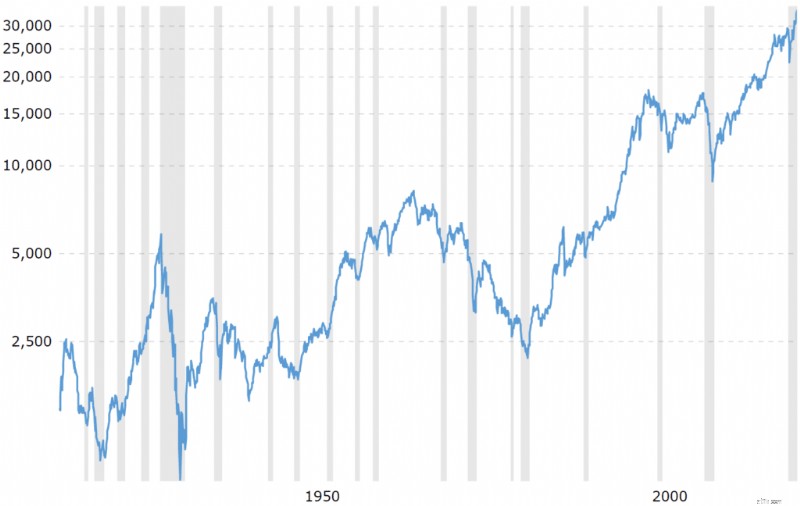

グラフ内の灰色の影付きの領域は、景気後退を示しています。

次に、不況の後に起こる株式市場の上昇を見てみましょう。

実際、不況後の株式市場のパフォーマンスは、平均して 6.6 倍の 339% のリターンを生み出します。年の期間。

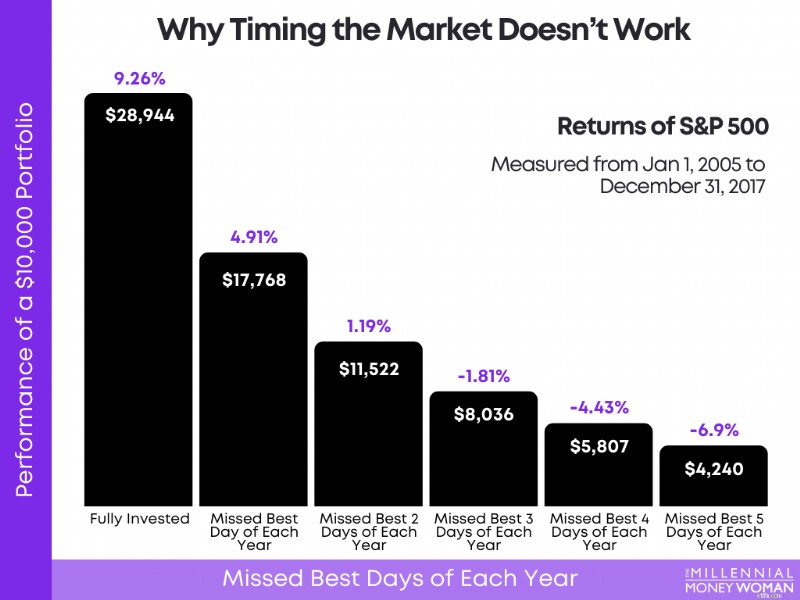

市場のタイミングを計ろうとする場合には勝つことはできません(例:暴落する前に市場から撤退し、市場の史上最安値で買うなど)。

市場のタイミングを計ることが機能しない理由を確認するには、以下のチャートをご覧ください。

ご覧のとおり、投資を続けていたら、この 13 年間の終わりに、最高の 2 日を逃した場合と比較して、平均年間リターンは 9.26% になっていたでしょう。 市場での各年の利益は 1.19% にすぎません。

そうだね。

では、市場のタイミングを計るのを避けるにはどうすればよいでしょうか?

自分のドルコスト平均法戦略を堅持することによって (DCA)。

不況に備えたい場合は、予算を守る必要があります。

予算を守るための簡単な公式は次のとおりです。

支出 <収入 =大富豪になる

言い換えれば、支出は収入よりも少なくなければなりません。

予算を守り、収入以上に支出しないことは、特に不況が目前に迫っているときには非常に役立ちます。

予算を守ることで、多くのお金を次のことに使えるようになります。

予算を立てる準備ができたら、最高評価の予算作成アプリである YNAB の使用を検討してください 👇

私のお気に入りの YNAB 機能をいくつか紹介します。

YNABers は通常、最初の 1 年以内に平均約 6,000 ドルを節約します。

また、34 日間の無料トライアルを利用して、YNAB の概要とアプリが自分のスタイルに合うかどうかを確認することもできます。

予算を管理するのにサポートが必要な場合は、このアプリをチェックしてみる価値があります。

推奨書籍:YNAB レビュー

予算を守ることに加えて、ライフスタイルの狂いを避けることも重要です。

ライフスタイルの異常は、収入が増えるにつれて支出も増えると起こります。

不況時には収入が減少する可能性が高まるため、特定の出費なしで生活できるようにしたいと考えています。

だからこそ、不況に陥る前にコストを削減する方法を学ぶことが重要です。

コストを迅速に削減する簡単な方法をいくつか紹介します。

少額の出費に注意してください。

小さな漏れが大きな船を沈没させる可能性があります。

電力会社への支払いを減らすためにサポートが必要な場合は、Rocket Money をチェックしてみてください 👇

Rocket Money を使用すると、次のコストを削減できます。

あなたが支払うのは、Rocket Money があなたの請求額を交渉して (そして値下げして) 成功したときだけです。

投資について考える前に、まず自分がどれだけの現金を貯めているかを考えてください。

プロのヒント: 「適切な」緊急貯蓄資金を用意するには、3 ~ 6 か月分の生活費を貯めておく必要があります。

したがって、次のような基本的な生活費に毎月約 3,000 ドルを費やしたとします。

そうすれば、緊急貯蓄基金には、緊急事態に備えて現金で 9,000 ドルから 18,000 ドルを貯めておく必要があります。

「2020年5月の失業期間の平均は7.7週間でした。」

不況時に失業する可能性ははるかに高いため(平均の 7.7 週間よりもはるかに長くかかる可能性があります)…

「干ばつ」または収入のない期間を乗り切るのに十分なお金があることを確認するとよいでしょう。

現在、3 ~ 6 か月分の生活費は多額の現金になります。

あなたの隠している現金を最適化して少しでもお小遣いを稼ぐコツがあります。

プロのヒント: 緊急資金で不労所得を得たい場合…

現在の金利では、APY 5% 以上を得ることができます。

10,000 ドルの現金に 5% の金利を適用すると、500 ドルの収益が得られます。

まったく何もしていないのに。

失業や収入の喪失の不安が漂う不況下では、借金が大きな負担となる可能性があります。

高金利の借金を抱えているなら、今ができるだけ早く借金から抜け出す時期です。

以下に、高金利の借金の例をいくつか示します。

プロのヒント: 金利 10% 以上の借金の返済をできるだけ早く始めましょう。

不況への備えを真剣に考えているのであれば、できるだけ早く副業を始めましょう。

なぜですか?

そのため、経済が傾く前に追加収入を増やすことができます。

以下に、いくつかの副業とその月収の可能性を示します。

副業を始めて 1 年目、2 年目、あるいはおそらく 3 年目では、上記の数字に近い数字さえ得られないだろうということを心に留めておいてください。

しかし、一貫性を持ち、献身的に計画を守り続ければ、おそらく成功するでしょう。

お金が増えると生活が楽になります。

このコースでは、9 対 5 の収入を上回る副業を始める方法を説明します。

不況に備える最善の方法の 1 つは、あなたとあなたのパートナーが以下の収入以下の生活をしているかどうかです。

1 つの収入源だけで生活すると、次のことが役立ちます。

この経験則は、パートナーと同居していて、お互いに収入がある場合にのみ機能します。

結論:

景気が良いときに 1 つの収入源だけで生活することを実践していれば、(最悪の場合)不景気でどちらかが職を失ったとしても、あなたとあなたのパートナーが 1 つの収入源で生活することが非常に簡単になります。

不況の主な結果の 1 つは、高い失業率です。

仕事を辞められて完全に打ちひしがれているかもしれませんが、実際にはその機会を自分自身への投資に利用することができます。

もちろん、これは次の条件を備えていることを前提としています。

実際、以下の能力を磨き続ければ、非常に望ましい従業員になれるでしょう。

スキルセットや資格の向上を通じて雇用市場に価値を加えると、通常、お金も後からついてくるということを覚えておいてください。

以下は、不況の前に資産を最適化するためにできることです。

これらの手順には次のものが含まれます。

不況に突入したとき、優れた金儲け戦略はインデックス ファンドを購入することであることを覚えておいてください。 (例) 「セール」のとき、または価格が大幅に下がっているとき。

すでに不況に陥っている場合、財務状況を最大化するために実行できる手順がいくつかあります。

不況時に講じることができるいくつかの手順を以下に示します。

重要なのは、長期的なビジョンを維持することです。景気後退は(過去のデータに基づくと)一時的なものであり、経済は景気後退前よりもさらに力強く回復する可能性があります。

事前に適切な準備をしておけば、不況でも乗り切ることができます。

実行できる手順には次のようなものがあります。

重要なことは次のとおりです: 市場が下落したときに恐怖を感じて投資を売らないでください。

下がったものは必ず上がってくるということを忘れないでください(逆も同様です)。

未来を予測できる水晶玉を持っている人は誰もいませんが、不況が実際に起こる前に戦略を立てておくことは非常に重要です。

上記の措置を講じていれば、不況を心配する必要はありません。

代わりに、株式市場が下落している間に繁栄することに焦点を当ててください。

心に留めておくべきことの 1 つは、不況は一時的なものであるということです。

今日不況に備えておけば、明日の嵐を乗り切るのに役立ちます。

後ほど銀行口座にご連絡いたします。