開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

経済的自由を達成するのは簡単ではありません。

これは、規律、忍耐、そしてコミットする意志が必要なプロセスです。

ただし、実績のある手順に従えば、プロセスはより簡単になります。

この記事ではまさにそれがわかります。

それでは、詳しく見ていきましょう。

経済的自由とは、自分の人生を自分の条件で生きることです。 請求書の支払い方法について心配したり、借金の負担を感じたりすることがなくなり、家計を完全にコントロールできるようになったときです。

時間はかかりますし、直線的な道ではありません。道に多少の凹凸はありますが、経済的自由を手に入れれば、それだけの価値は確かにあります。

私は経済的自由を達成し、望む人生を送るために、個人的に 11 のステップを実践してきました。

以下で、一緒に手順を見ていきましょう。

経済的自由を達成するための最初のステップは、自分が現在どこにいるのか、そしてどこになりたいのかを理解することです。

多くの人がすぐに予算を立てて借金を返済 しているようです。 など、現在の財務状況さえ知らずに!

経済的自由への道を歩み始めたとき、私は次のことを必ず知っているようにしました:

現在の経済状況を理解することで、ポイント A (今いる場所) からポイント B (経済的自由) に到達するために何をする必要があるかを理解するためのより良いロードマップを描くことができました。

これは、次のことを行うステップです。

これを最も効果的に行うには、純資産明細書を作成します。 – そして、以下から私の無料の印刷可能な純資産テンプレートをダウンロードできます。

無料のリソース

純資産テンプレート

この純資産テンプレートは、所有している金額と借りている金額を把握するのに役立ちます。

純資産テンプレートに情報を入力するときは、自分自身に正直であることを確認してください。

友人や家族などに借りているお金も忘れずに含めてください。

この場合、無知は至福ではありません。

明日に向けて変化を起こせるように、今現在の経済状況を理解してください。

お金のことが心配になり始めたら、数回深呼吸してください。あなただけではありません。信じてください。

実際、平均的なアメリカ人は 92,727 ドルの消費者負債を抱えています。

一番やってはいけないのは、負債レベルを無視することです。

借りている金額が決まったので、次は自分がどれだけ所有しているか(普通預金口座や 401k プランなどの資産)を検討します。

経済的自由を達成するための次のステップに取り組み始めるときは、負債と資産という数字を念頭に置いてください。

現在の経済状況がわかったら、次は自分が何を望んでいるのかを考えてみましょう。

あなたと目標の間に立ちはだかる唯一のものは、なぜそれを達成できないのかについてあなたが自分自身に言い続ける偽りの物語です。

次のような質問を自分自身に問いかけてください:

目標を書き留めることは、将来の夢を現実にするための非常に強力な方法です。

インクは消えません。

統計的に言えば、目標を達成できる可能性は 42% 増加します。

経済的自由への旅を始めたときに私がやったことは次のとおりです: 私は、自分が「見る」という目標を達成する視覚的な人間であることに気づきました。

2020 年 5 月に「ミレニアル マネー ウーマン」を始めたとき、私は 2 枚の巨大なホワイトボードとカラフルなマーカーを購入し、「ビジョン ボード」と呼ぶものを構築し始めました。

私のビジョンボードには次のものがありました:

私はビジョンボードを毎日目に入る場所に置くようにしました。私の場合はオフィスでした。

毎日、朝、昼、晩に自分の目標を確認し、それを1日約12〜14時間続けました。

私の目標は、なぜ自分がやっているのかを常に思い出させてくれました。

「成功するブログを運営してみます」と言っても、私にはまったくやる気がありません…

しかし、「2022 年 5 月までにブログを成功させて、月に少なくとも 10,000 ドルを稼ぎ、家族と一緒に退職して受動的収入源で生活できるようにする」と言うと、目標を達成するためのやる気がさらに高まります。

具体的であればあるほど、目標を達成できる可能性が高くなります。

「そうします」という言葉を聞くと、とても力強くなります。

最初の数か月以内にすべての目標を達成できないかもしれませんが、達成した目標ごとに小さな勝利を祝う必要があります。

粘り強く、根性を示し、勝利への燃えるような欲求を決して失わないでください。

おそらく、経済的自由に関して最も重要なステップの 1 つは、予算を立てて支出を追跡することです。

私のお気に入りの予算作成アプリの 1 つは YNAB、別名 You Need a Budget です 👇

YNAB は、コンピュータとスマートフォンの両方にダウンロードできるアプリで、銀行口座と同期します。

YNAB が役立ついくつかのことを以下に示します。

私が YNAB のファンである理由は、予算を守るのが難しい人のために、YNAB がその仕事をしてくれるからです。

これは予算編成に 100% 特化したアプリです。 .

さらに、34 日間の無料トライアルを利用できるので、アプリの機能を試して、自分に適しているかどうかを判断できます。

以下は、誰もが知っていて今日から実践し始める必要があると思われる予算設定の経験則です。

毎月の住宅ローン

<28% の月間総収入

グロス

毎月の消費者負債総額

<月次純収入の 20%

ネット

毎月の借金の合計支払い額

<月間総収入の 36%

グロス

退職金と貯蓄

> 月間総収入の 10%

グロス

1 つの分野で支出をしすぎていることがわかったとしても、それはまったく問題ありません。そのため、これらは単に予算編成の経験則と呼ばれています。 。

秘訣は、支出習慣を柔軟にすることです。

したがって、1 つのカテゴリに支出しすぎていることに気付いた場合は、別のカテゴリへの支出を減らすだけで済みます。そこで私が見つけたのが YNAB です。 支出の柔軟性という点で役立ちます。

経済的自由を実現するための予算作成ツールがツールキットに含まれているので、次のステップは、純資産の行使から返される借金を確認することです。

まず、抱えている借金の種類を特定します .

通常、借金には主に 2 つのタイプがあります。

以下に違いの内訳を示します。

高金利で減価償却資産を購入するために借金が使用される

潜在的に値上がりする資産を購入するために借金を使用

次に、雪だるま式と雪崩式のどちらが最適かを判断します。

借金から抜け出すには、次の 2 つの一般的な方法があります。

以下に 2 つの方法の簡単な内訳を示します。

最低残高を最初に支払います

最も高い金利を最初に返済します

雪だるま式と雪崩式はどちらも不良債権シナリオに最適であることに留意してください。

あなたが賢明な借金を抱えている場合(たとえば、私は住宅ローンを抱えていますが、私のお金が価値ある資産に使われることを知っているので、最低限の支払いだけをしています) )の場合は、最低支払いを続けても問題ない可能性があります。

ただし、純粋な数字について話している場合は、最も高い金利を最初に返済し、より多くのお金を節約できるため、多くの場合、雪崩方式の方が経済的に合理的です。

私が提案したいのは借金を返済することを最優先にすることです。

大学時代に積み上げたクレジット カードの借金を返済するときは、月々の最低支払額の 3 ~ 4 倍を支払うことを目標にしました。これにより、借金の返済が急速に加速しました。

既存の「不良債権」を返済する簡単で、多くの場合手頃な方法の 1 つは、アップグレードでローンを統合することを検討することです 👇

アップグレードすると、明確な支払い日が設定された固定料金と期間が提供されます。

これにより、いつでも変動する可能性のある高金利による予期せぬ事態を回避しながら、貯蓄につなげることができます。

債務整理はすべての人に適しているわけではありませんが、ストレス、出費、心配を軽減するための実行可能な選択肢であることは確かです。

特にパンデミックにより何百万人もの人々が職を失ったため、職を失ったからといって来月の請求書を支払えるかどうかを心配して徹夜することは最も避けたいことです。

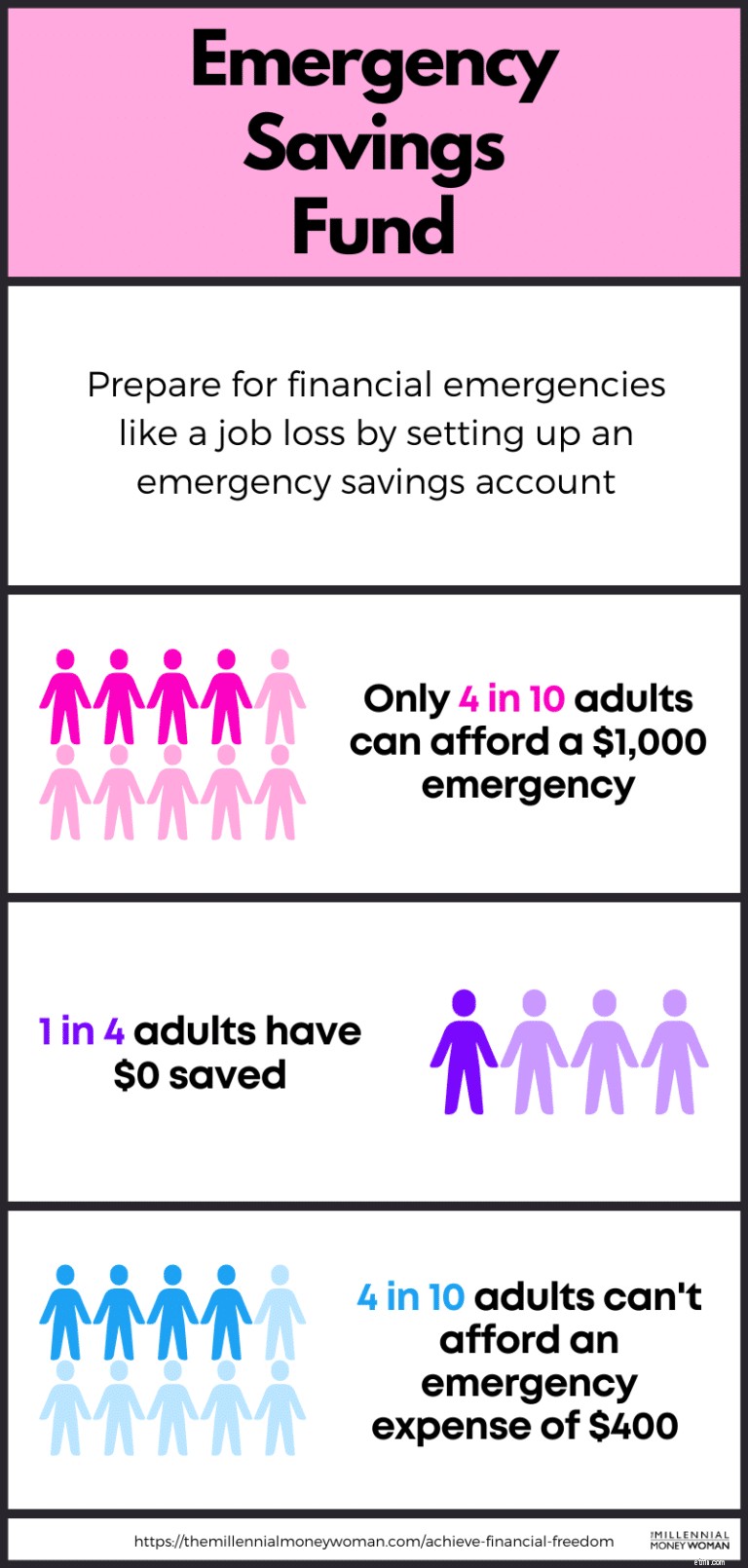

あらゆる種類の緊急事態に備え、経済的自由に一歩近づくのに役立つ実証済みの方法の 1 つは、緊急貯蓄基金を構築することです。

3 ~ 6 か月分の生活費を現金で緊急貯蓄基金に貯めておくとよいでしょう。

つまり、毎月の生活に 2,000 ドルかかる場合、6,000 ドル (3 か月分の生活費) から 12,000 ドル (6 か月分の生活費) を緊急貯蓄口座に現金で貯めておく必要があります。

また、予期せぬ緊急事態で支払いが必要になり、緊急用普通預金口座の残高が減少した場合はどうすればよいでしょうか?

緊急貯蓄資金を元の金額に戻すことを優先してください。

緊急貯蓄基金の現金を少しでも増やすのに役立つ方法は、現金を高利回りの普通預金口座に隠しておくことです。

はい、つまり、新しい高利回り普通預金口座を物理的に探して開設する必要があるということです。

ただし、セットアップは非常に簡単でシームレスです。

現在の金利環境を考慮すると、レーズンを通じて緊急貯蓄口座を開設することをお勧めします。 .

ほとんどの人は投資しようと言うでしょう。 総(総)収入の約10%。

私が総収入の約 20% 以上の貯蓄を目指すことをお勧めする理由は、経済的自由を追求したいのであれば、努力を強化する必要があるからです。

「平均以上になりたいなら、普通の人がやらないことをしなければならない。」

正直に言うと、平均的なアメリカ人の年間貯蓄率は 5% 未満です。

経済的自由を達成することが目標の場合は、多くのことを行う必要があります。 平均的なアメリカ人よりも多い。

私の総個人貯蓄率は次のとおりです:70%

つまり、年収の 70% を貯蓄 (そして投資) していることになります。

今日節約すればするほど、明日働く必要が減ります。

それが、私が熱心な投資家である理由です。それでも、現時点では自分の人生のすべてを犠牲にしているとは感じていません。私はまだ楽しんでおり、ただ予算内で生活しています。

まだ投資を始めていない方は、Acorns をチェックしてみることをお勧めします 👇

Acorns は、投資を選択する際に少しのガイダンスが必要な初心者や投資家にとって、最高ではないにしても、優れた投資アプリの 1 つです。

以下は、Acorns の機能の一部です。

<先頭> <番目> ドングリ

ドングリ 次の用途に最適

投資初心者

口座開設に必要な最低金額

$0

最低投資額

$5

手数料

月額 1 ~ 5 ドル

投資を始めるのに100ドルも1,000ドルも必要ないことを覚えておいてください。

どんぐりと一緒に 、わずか 1 ドルから始めることができます。

そして、投資で最も重要なのは、まだ始めたばかりです。

そもそもクレジット カードを持つことに完全に反対する人もいれば、クレジット カードに寛容な人もいるため、信用を築くことについてはさまざまな意見があるかもしれません。

聞いてください: 車や住宅を購入する予定がある場合、または将来的に事業のためにローンを組む予定がある場合は、信用を築く必要がある可能性があります。

悲しいことに、この世界では信用(多くの場合クレジットカードを通じて構築されます)は必要悪です。

実際、良い信用を持っていると、いくつかの扉が開かれるため、経済的自由という目標をより早く達成できることがよくあります。

優れた信用スコアが必要な理由は次のとおりです:

ご覧のとおり、信用を向上させたい理由はたくさんあります。 .

たとえ経済的自由を手に入れ、世界中のお金をすべて持っていたとしても、私が投資し続けることの一つは、自分の知識と教育でしょう。

「ROIが最も高くなるのは、自分自身に投資したときです。」

確かに、自分自身と知識ベースに投資すると、投資収益率 (ROI) は 1,000 倍になります。

パーソナル ファイナンスをよく理解している人が経済的な問題に直面しないことが多いのには理由があります。

したがって、1 日のうち 30 分をとって、読書という健康的な習慣を実践すること、特にパーソナル ファイナンスに関するトピック について読むことをお勧めします。 。

次のウォール街のヘッジファンド投資家になるために勉強しなければならないと言っているのではありません。

しかし、私はお金についてもっと学び始めましょうと言っているのです。

学習するとよいパーソナル ファイナンスのトピックには次のようなものがあります。

一見複雑に見える経済的なトピックを解決するのに役立つ、無料の電子書籍、ブログ (このブログなど)、YouTube のビデオ、ポッドキャストが数多くあります。

また、考え方についてリサーチすることをお勧めします。

考え方を変えると現実も変わるということを忘れないでください。

収入よりも支出を減らすと、月末にはお金が残ります。つまり、経済的自由に一歩近づくことができます。

しかし、誰もがこのルールに従っているわけではありません。

なぜですか?

私たちはスポック(無感情)ではないからです。私たちはただの人間であり、ほとんどの場合、自分の感情によって動かされます。

そして感情は、私たちに興味のない人に好印象を与えるために必要のないものを買うなど、衝動的なことをしてしまうのです。

裕福な人が質素に暮らすには理由があります。 – 彼らは収入よりも支出が少ないのです。

残ったものはすべて貯蓄し、投資します。そうやって彼らは富を築いていくのです。

お金を使うときに批判的に考えて自分自身に疑問を持ち始めましょう。

収入以下の生活をしている最も良い例はおそらくウォーレン・ バフェットでしょう。 。

ウォーレンは、資産総額 1,025 億ドル (2021 年 4 月現在) で世界で 6 番目の富豪で、1958 年に 31,500 ドルで購入した 5 ベッドルームの家に住んでいます。

彼にそれができるなら、あなたにもできるでしょう。

はい、経済的自由を達成できるように、一生懸命働いて将来を築くことが重要です。

しかし、 あなたはできません その過程で精神的健康と肉体的健康の両方が犠牲になります。

健康でなければ、豊かさを享受することはできません。

9時から5時までの仕事で働いている場合は、必ず休暇を取得してください。

私も以前は、精神的な休暇を取得して、集中力を高め、集中力を保つようにしていました。

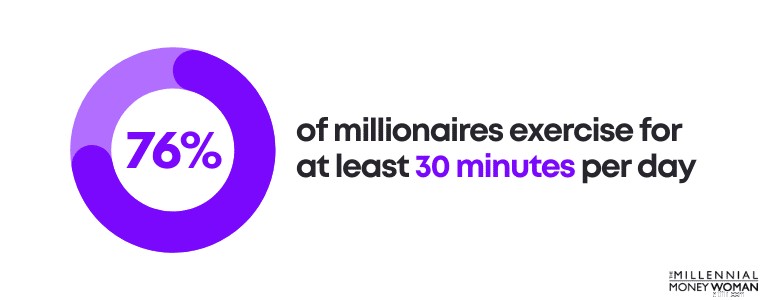

毎日定期的に運動することも重要です。

実際、億万長者の 76% は 1 日あたり少なくとも 30 分間運動しています。

私は運動があまり好きではありません。

そこで、私は運動を始めるのに役立つ「トリック」を作成しました。

例:前の晩、ベッドの横に体操服を並べます。

文字通り、ランニング シューズから水筒まで、すべての準備ができています。

最初の目覚ましは午前 4 時に始まり、午前 4 時半までにはベッドから出て、一日を始める準備ができています。

何にも余分なお金を使わない場合はどうなるでしょうか ?

支出を非常に倹約している場合はどうなりますか?

そしてあなたはまだ 気がつくと、ただ生きていくために小銭をかき集めていることになります。

それでどうしますか?

ここで、現在の仕事、現在の収入、経済的自由をどのように達成するつもりかについて自問し始める必要があります。

聞いたところによると、おそらく十分な収入が得られていないと思われるからです。

解決策は収入を増やすことです。 .

いくつかの方法で収入を増やすことができます。

これらのオプションはすべて実行可能であり、複数の収入源を構築するのに役立ちます。

最も重要なことは次のとおりです:

追加の収入源を構築すれば、必ず報われます。

推奨書籍:最高の不労所得に関するアイデア

経済的自由を達成するために実行できる 11 のステップは次のとおりです。

経済的自由を達成するための魔法の数字はありません。それは、生活費に年間いくら費やすかによって決まります。

投資から年率 4% を引き出すことができると考えて間違いありません。

したがって、税引き前で 40,000 ドルで生活できる場合、あなたの「数字」は 1,000,000 ドルになる可能性があります。

ただし、将来の支出をどのように想定するかによって決まります。また、つつましい生活(年間約 40,000 ドル)で大丈夫なのか、それともお金を使うことを楽しみたいのか、つまり「数字」を増やす必要がある可能性が高いということになります。

経済的自由は解放感をもたらします。なぜなら、この世界で生きていくために自分自身に頼ることができる、つまり生きていくのに他の誰の助けも必要ないということがわかるからです。

経済的自由とは、何の制約も課されることなく、自分の思いどおりに生活できることを意味します。

経済的自由はおそらく最高レベルの自由です。

ちょうど 5 年以内に経済的自由を手に入れることはできないかもしれませんが、5 年以内に経済的自由を手に入れる可能性を高めるために今日から実行できる手順がいくつかあります。

これらのステップには、高金利の借金の返済、緊急貯蓄基金の構築、毎月の出費の削減、株式市場への投資が含まれます。

経済的自由を達成するための私の 11 のステップは、おそらくお金の問題を解決するものではありませんが、望む未来を築くために使用できる健全な経済習慣を形成するのに役立ちます。

私が初めて経済的自由への道を歩み始めたのは、大学を卒業したばかりで、アメリカの企業で最初の仕事を始めたときでした。

自分が自由ではないこと、つまり私の収入は雇用主に縛られていることに気づいたとき、自由への道を築くための一歩を踏み出さなければならないと悟りました。そして私はそうしました。

信じてください、このプロセスには時間がかかり、時には少し落胆するかもしれません。

だからこそ、最初の目標、つまり実際に経済的自由を達成したい理由を思い出すことが重要です。

この記事の手順に従い、それを忠実に実行すると、経済的自由という最終目標に一歩近づき始めます。

あなたの銀行口座から後ほど感謝いたします。