ここで紹介されている製品の多くまたはすべては、当社に補償を提供するパートナーからのものです。これは、どの製品について書くか、またその製品がページ上のどこにどのように表示されるかに影響を与える可能性があります。ただし、 これが評価に影響することはありません。

信用スコアをすぐに改善することは可能ですが、使用する戦略は財務状況によって異なります。スコアを上げる最善の方法を見つけるには、自分の習慣を見直し、支払い履歴、負債総額、その他の同様の要因が現在の信用スコアにどのような影響を与えるかを検討してください。

信用スコアが低いと、ローンの資格を得たり、新しいアパートに入居したり、一部の業界では新しい仕事を見つけることさえ困難になる可能性があります。しかし、それはあなたの信用スコアが完璧である必要があるという意味ではありません。

信用専門家のジョン・アルツハイマー氏は最近のインタビューで、760点は単なる良い信用スコアではないと述べた。住む場所やローンの選択肢が広がります。クレジット スコアを迅速に改善する方法を見つけて、いくつかの重要な変更を実行すると、スコアを軌道に戻すことができます。

この投稿では、信用スコアを向上させ、将来的にそれを維持するために使用できる 14 の異なる戦略を見ていきます。

この記事の内容:

<オル>信用スコアが向上するまでにかかる正確な時間は、お客様の状況によって異なります。スコアが低く、借金の支払いを怠っている、または継続的に借金を抱えている場合、スコアが向上するまでに数か月または数年かかることがあります。

たった1ヶ月で低いスコアを100点も伸ばすことができるかもしれません。スコアが高い場合、または財務状況の改善後にすでにスコアの上昇が見られ始めている場合は、6 か月後には同じ 100 ポイントの増加が見られる可能性があります。

どこから始めればよいか迷っていますか?ここでは、信用スコアを高め、財務状況を改善するためのヒントをいくつか紹介します。

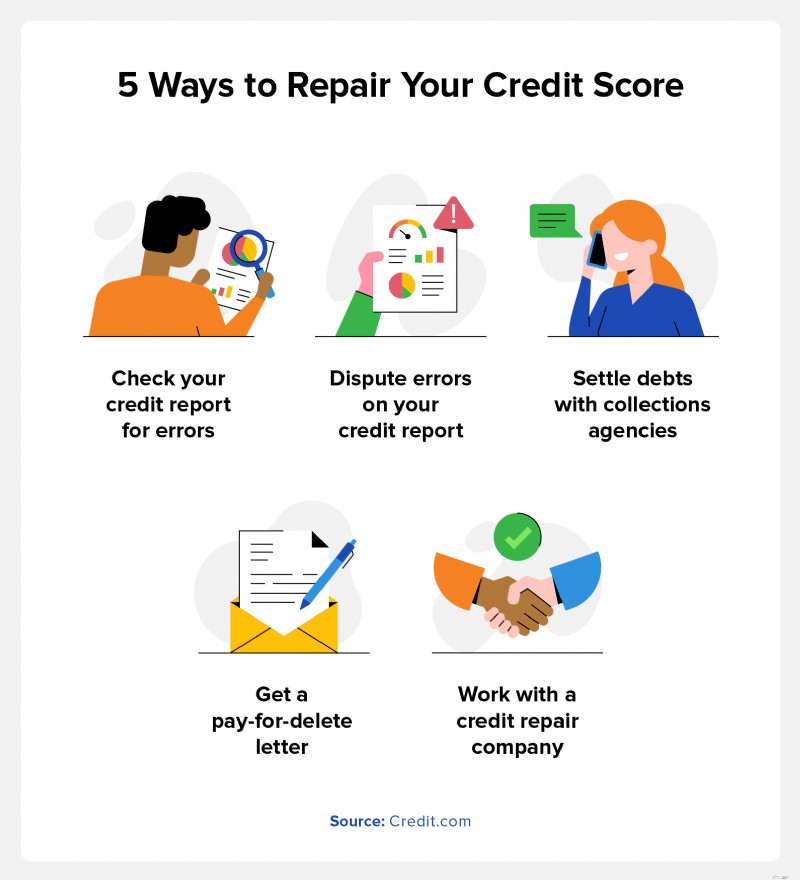

潜在的な影響: 紛争の結果、軽蔑的なマークが削除された場合は、1 か月以内に信用スコアが増加する可能性があります。

自分の信用履歴を理解し、信用報告書に何が記載されているかを把握することから始めるのが最適です。 Experian®、Equifax®、TransUnion® という 3 つの主要な信用調査機関があり、それぞれが独自の信用レポートと信用履歴に基づくスコアを持っています。つまり、誰もが実際に複数の信用スコアを持っているということです。

実行する手順:潜在的な影響: 自分のクレジット スコアがどこに落ちているかを明確に理解できるため、時間の経過とともにスコアを向上させるための戦略を立てることができます。

3 つの主要な信用調査機関のそれぞれからの信用調査を確認するのは簡単です。公正信用報告法に基づき、お客様には 3 つの信用報告書すべてのコピーを年に 1 回無料で入手する権利があります。 AnnualCreditReport.com を通じて、3 つの各局のレポートの無料コピーにアクセスできます。また、無料の信用レポート カードを通じて自分の信用度を確認することもできます。このカードには、信用度のスナップショットとスコアを決定する各要素のグレードが表示されます。

実行する手順:潜在的な影響: 信用報告書から支払い遅延を削除すると、スコアが上昇する可能性があります。

支払いが遅れたり滞納したりすると、信用報告書に 7 年間残る可能性があります。これらの軽蔑的なマークはあなたの信用スコアを低下させ、貸し手にとってあなたはより大きなリスクであるように見えます。

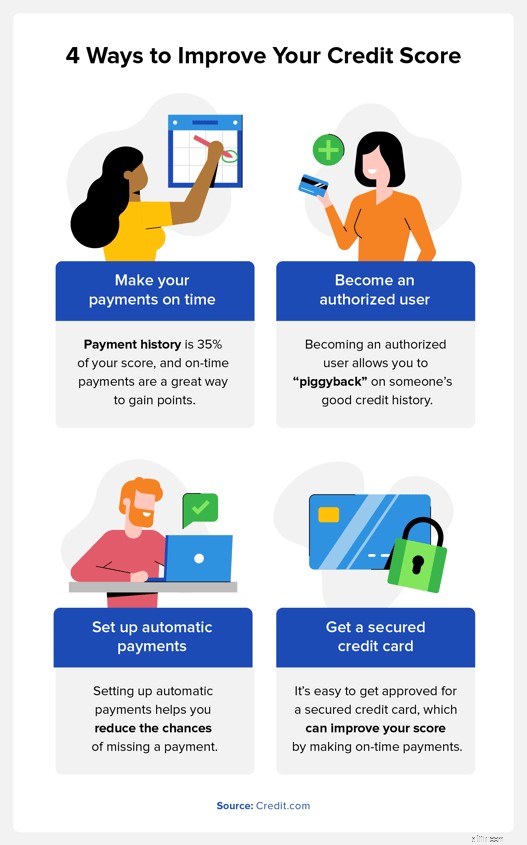

実行する手順:潜在的な影響: あなたとメインのカード所有者が最新の支払いを行っている限り、クレジット スコアは向上する可能性があります。

良好な信用履歴を持つ友人や家族がいる場合は、クレジット カード アカウントの認定ユーザーになることができます。クレジット カードを使用しない場合でも、信用報告書にはその人の期限内支払いの信用履歴が活用されるため、スコアを上げるのに役立つ可能性があります。

実行する手順:潜在的な影響: 信用報告書から借金が削除されると、スコアが上がる可能性があります。増加の程度は、負債の額によって異なります。

借金の返済について債権者に連絡することは、信用スコアを早く上げるための優れた方法です。債権者によっては、債務整理を交渉して総残高を減らし、支払いを容易にすることができる場合があります。あなたが全額返済した場合、あなたの信用報告書へのマイナスの影響を取り除くことに彼らが同意していることを確認し、それを書面で受け取ってください。この契約が締結されない場合でも、あなたの信用に影響はないと考えられます。

実行する手順:潜在的な影響: 期限内に全額支払うと、スコアが向上します。支払い履歴は FICO® スコアの 35% を占めており、期限内の支払いはスコアを迅速に構築するのに役立ちます。

クレジット カードを持って使用することは信用を築くのに役立ちますが、クレジット スコアが低い場合はクレジット カードの承認を受けるのが難しくなります。その場合、安全なクレジット カードが役に立ちます。信用度のみに基づいて利用限度額が設定される一般的な無担保クレジット カードとは異なり、入金することで安全なクレジット カードを開設でき、それが信用限度額となります。

実行する手順:

潜在的な影響: クレジットの利用状況はクレジット スコアの 30% を占めます。借金を減らすことで、時間の経過とともにスコアを向上させることができます。

利用可能なクレジットと比較して多額の借金を抱えている場合、スコアが低下する可能性があります。クレジットの利用状況はクレジット スコアの 30% を占めます。

したがって、すべてのクレジット カードで利用可能なクレジットの合計が 10,000 ドルで、現在 8,000 ドルを使用している場合、これらの残高を返済すると、クレジットの合計使用量が減り、スコアが上がる可能性があります。

実行する手順:潜在的な影響: クレジット限度額はクレジット利用率に影響します。限度額が高くなると比率が低くなり、信用スコアにプラスの影響を与えます。

上で説明したように、低いクレジット利用率が理想的であり、クレジット利用限度額を増やすことがクレジット利用率を向上させる 1 つの方法です。

同じ 10,000 ドルの例を使用すると、4,000 ドルの負債は 40% の信用利用率になります。信用限度額を 15,000 ドルに増額した場合、同じ 4,000 ドルの負債は 26% にすぎません。ただし、これにより問い合わせが発生する可能性があり、スコアにも影響することに注意してください。

実行する手順:潜在的な影響: 自動支払いを使用すると、支払いの遅延や支払い漏れのリスクが軽減され、支払い履歴が改善されます。これにより、信用スコアが向上する可能性があります。

支払い履歴は FICO スコアの 35% を占めるため、良好な支払い履歴を持つことは、クレジット スコアを向上させる最良の方法の 1 つです。これを行う最も簡単な方法の 1 つは、自動支払いを設定することです。クレジット カード会社のウェブサイトにアクセスしてアカウントを作成し、毎月の最低金額の自動支払いを設定するだけです。

こうすることで、支払いを忘れることを心配する必要がなくなります。

実行する手順:潜在的な影響: 追加の期限内支払いを報告すると、信用報告書の支払い履歴を改善できる可能性があります。これにより、時間の経過とともに信用スコアが向上する可能性があります。スコアが低いほど、クレジット スコアの増加が大きくなる可能性があります。

公益事業会社は通常、支払いを信用調査機関に報告しませんが、毎月予定通りに支払いを追加すると、信用履歴が強化され、信用スコアにプラスの影響を与える可能性があります。公共料金の支払いを信用報告書に追加するにはさまざまな方法がありますが、レポート サービスを使用するのが最も簡単な方法です。

潜在的な影響: 信用報告書に記載されるハードクレジット照会の数を減らすと、たとえ何も変化がなかったとしても、信用スコアを維持するのに役立ちます。支払いをして借金総額を減らすと、スコアが上がる可能性があります。

申請するクレジット カードやローンが増えれば増えるほど、信用報告書に厳しい信用調査が記載されることになり、スコアがさらに低下する可能性があります。良い条件が得られると思うたびにローンやクレジット カードを申請するのではなく、自分のスコアがヒットに対処できるとわかっている場合にのみ、新しいクレジット ラインやローンを申請してください。

実行する手順:潜在的な影響: 古いアカウントを保持すると、信用履歴が保存されるため、平均信用年齢が信用スコアに悪影響を及ぼすのを防ぐことができます。

信用履歴の長さ、つまり最も古い信用口座の開設年数は FICO スコアの 15% に相当し、古ければ古いほど良いことになります。頻繁に使用しないクレジット カードを閉鎖するのではなく、できる限り口座を開いたままにしておきます。これにより、アカウントの平均経過時間が長くなり、信用スコアをより高く保つことができます。

実行する手順:潜在的な影響: さまざまな種類の借金を引き受けることで、FICO スコアの 10% を占める信用構成が向上します。

信用ミックスとは、信用報告書に関連付けられたさまざまなタイプの信用口座を指します。クレジットの合計は FICO スコアの約 10% を占めており、その組み合わせが多様であればあるほど、スコアが向上する可能性があります。可能であれば、リボルビング クレジット アカウントと分割払いクレジット アカウントの両方を持つことをお勧めします。

実行する手順:潜在的な影響: 金利の引き下げを交渉すると、借金の返済に役立ち、信用利用率が低下し、スコアが向上する可能性があります。

クレジット カード発行会社と話し合い、金利の引き下げをリクエストすることで、金利を下げる交渉ができる場合があります。認められれば、その低い金利により、より早く借金を返済できる可能性があります。

実行する手順:クレジット スコアの向上に取り組む場合、スコアがどのように計算されるかを知っておくと、どの要素が最も重要であるかを知ることができます。次に、どこから始めるべきか計画を立てることができます。ここでは、主要なクレジット スコアリング要素と、それぞれの要素がクレジット スコアにどのような影響を与えるかを示します。

クレジット申請の履歴: あなたの信用に関する厳しい調査が何度も行われると、貸し手はあなたが経済的に無理をしているように見えるかもしれません。これによりスコアが下がります。信用照会はスコアの 10% を占めます。

信用スコアを向上させたい場合は、信用報告書から始めるのが最適です。信用報告書には、アカウント残高、名誉毀損、および厳しい信用調査が表示されます。これにより、どこから始めればよいかがわかり、信用報告書に誤りがあるかどうかを確認することもできます。

自分の立場を把握するには、今すぐ無料の信用調査カードを入手してください。

以下では、信用スコアを迅速に向上させる方法について人々が抱く最も一般的な質問のいくつかに答えました。

信用スコアをすぐに向上させる最善の方法は、未払いの残高を返済することです。クレジット カードを全額返済できない場合は、所有している各クレジット カードとローンの最低額以上の支払いを行うようにしてください。残高が少ないほど、スコアが向上する可能性があります。

信用や財務状況は人それぞれ異なり、信用を再構築するのにかかる時間も異なります。借金が増えて残高を返済できていない場合は、信用を回復するのにさらに時間がかかる可能性があります。

ただし、月々の最低返済額を超えて借金を返済し、信用枠を開くか、本当に必要なローンのみを利用し、古い口座を開いたままにしておくと、より早く信用を再構築できる可能性があります。

取り立て中のアカウントを返済しようとしている場合は、債権者との削除費用支払い契約を要求すると、スコアを高めることができる可能性があります。この契約により、残高を全額返済すると、信用報告書から軽蔑的なマークが削除されます。

信用報告書にそのような軽蔑的なマークがなければ、信用スコアの向上が見られる可能性があります。

良好なクレジット スコアは、確認しているスコアの種類にもよりますが、通常、約 700 以上になります。スコアが高いほど、新しいローン、クレジット カード、その他の商品の資格を得やすくなります。

800 ~ 850 の信用スコアは、例外的な信用とみなされます。平均的なアメリカ人の信用スコアは 717 で、満点の 850 スコアを持つ人はわずか 1.7% です。この例外的なラインナップには、金利の向上やより優れた金融商品へのアクセスなど、大きな特典があります。

クレジット スコアを 800 まで上げるのは簡単ではありませんが、次のようないくつかの利点があるため、価値があります。