フィオナ・スミス著

フィオナ・スミス著

開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

Roth IRA を開くのにプロ投資家である必要はありません。

実際、Roth IRA は、富を築くための最もシンプルかつ強力なツールの 1 つです。

そして、このガイドでは、Roth IRA がどのようにしてあなたを(始めたばかりであっても)非課税の億万長者にできるかについて説明します。

それでは、詳しく見ていきましょう。

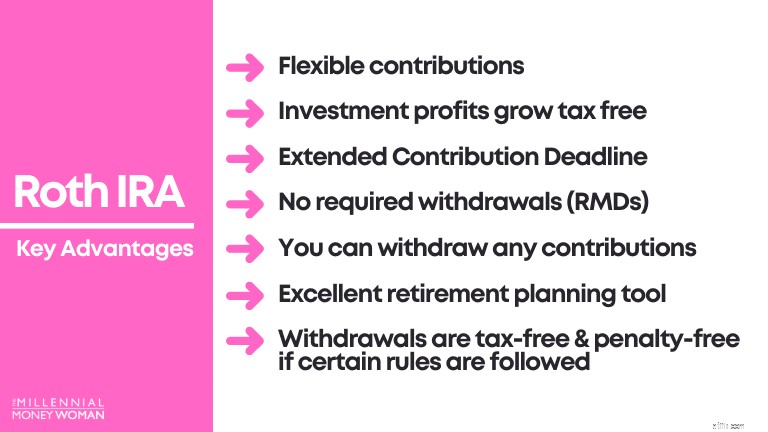

ロス IRA 誰でも開設できる税制優遇の退職金口座です。寄付には税金がかかりますが、その代わり、投資利益を含む出金には税金を支払う必要がありません。

あなたがキャリアを始めたばかりで、将来税金が高くなるだろうと考えているのであれば、Roth IRA は最良のタイプの投資手段の 1 つとなる可能性があります。 あなたのために。

以下に主な機能の概要を示します。

投資の増加 / 利益

免税

寄付制限 [2024]

$7,000 – 50 歳未満

$8,000 – 50 歳以上

拠出金の段階的廃止はこの年間所得レベルから始まります

シングル ファイラー:$146,000 ~ $161,000

夫婦共同申請:230,000~240,000 ドル

貢献する資格

収入がある必要があります

稼得収入は段階的廃止の制限内またはそれ以下でなければなりません

Roth を開くための最低年齢

なし (収入がある限り)

あなたが 18 歳未満の場合は、保護者が一緒にサインアップする必要があります

ペナルティなしですべての資産を引き出すことができる年齢

59.5

いつでもペナルティなしで引き出すことができるもの

初期貢献

59.5 より前に資産を引き出した場合のペナルティ

投資利益に対する 10% のペナルティ

投資利益に対して通常の所得税を支払う必要があります

IRA は、個人退職金口座の略です。 .

Roth IRA は個人退職口座の一種です。

したがって、次のようにします。

…Roth IRA は、投資を保持できる口座の名前にすぎません。

投資とは、Roth IRA が次のようなものを備えている可能性があることを意味します。

要点はわかります。

Roth IRA は、あなたのお金が税金ベースで異なる方法で扱われることも意味します。

貢献

課税されます

投資利益

非課税

Roth IRA は、あなたが寄付したお金にはすでに課税されており、(Traditional IRA とは異なり) Roth IRA の寄付に対して税額控除を受けられないことを意味します。

毎週の給与を例に考えてみましょう。

毎週の合計収益

$2,000

税金

$500

手取り給与

$1,500

あなたの手取り給与は 1,500 ドルです。

ご覧のとおり、あなたはすでに税金を支払っています。

Roth IRA に投資することに決めたら、残った 1,500 ドルの一部 (すでに課税されています) を Roth IRA に投資します。

ただし、Roth IRA の出金となると話は別になります (これについては後で説明します)。

稼得収入には、以下からの収入は含まれません。

収入がある限り、年齢に関係なく Roth IRA に寄付できます。

あなたが 18 歳未満の場合は、大人があなたの代わりに管理 Roth IRA アカウントを開設できます (お住まいの州に応じて、あなたが 18 歳または 21 歳になるまでは大人がアカウントを管理します)。

次に、Roth IRA の段階的所得範囲の意味を確認してみましょう。

2024 年には、年間 146,000 ドル以上の収入がある場合 (個人の納税申告者の場合)、および年間 230,000 ドル以上の収入がある場合 (結婚している納税者の場合) は、拠出金が段階的に廃止されます。

年間拠出額の上限はありますが、最低拠出額の制限はありません。

Roth IRAへの投資を始めるのに1,000ドルは必要ありません。

わずか 10 ドルの投資から始めることができます。

ここでの唯一の注意点は、一部の Roth IRA プロバイダー (Vanguard、Fidelity、Charles Schwab など) では 10 ドルからの投資開始を許可していない可能性があることです。投資を 100 ドル以上に増やす必要がある場合があります。

寄付金額

50 歳未満

50 歳以上

2024 年に向けて

$1 ~ $7,000

$1 ~ $8,000

始めたばかりで、Roth IRA に 1,000 ドルを投資する余裕がない場合は、Acorns で Roth IRA アカウントを開設することを検討することをお勧めします。 .

Acorns は完璧な投資アプリです。 投資初心者向け。セットアップには 5 分もかからず、かなり質の高い投資が得られます。

さらに、Acorns ではわずか 5 ドルから投資できます。

Roth IRA アカウントを開設する準備ができたら、行動を起こしましょう。

Roth IRA アカウントを開設するための 4 つのステップは次のとおりです:

<オル>

Roth IRA アカウントを開設する前に、Roth IRA を保有したい会社を選択する必要があります。

以下は私の個人的なお気に入りです:

<オル>Vanguard (これも個人的なお気に入りです) など、他にも素晴らしい企業がたくさんあります。

私の意見では、Acorns と M1 Finance は低価格で優れたサービスを提供しています。

次のステップは、実際に Roth IRA アカウントを開設することです。

Roth IRA アカウントを開設するのにかかる時間は次のとおりです。

どんぐり

9 分

M1 財務

10 分

Roth IRA アカウントを開くのに 5 分もかかりません…ですから、「時間がない」という言い訳はまったく使えません。

次に、Roth IRA アカウントに資金を投入する必要があります。

Roth IRA アカウントに資金を入金する方法:

また、カスタマー サービス チームに電話して、この資金調達プロセスを確認し、ご質問にお答えできるようお手伝いいたします。

Roth IRA プラットフォームはそれぞれ異なることを忘れないでください。そのため、常に独自の調査を行うことをお勧めします。

最後に、Roth IRA でどの投資を購入するかを検討する必要があります。

Roth IRA は、次のようなさまざまな投資オプションを提供します。

Roth IRA への投資は、他の通常の投資口座への投資と非常に似ています。

次のことができます:

次のステップは、Roth IRA の主な利点を理解することです。

これには次のものが含まれます:

Roth IRA が好ましい投資商品である最大の理由は、投資利益に税金がかからないからです。

Roth IRA への貢献 1 回

$1,000

投資した期間

45 年

投資収益率

7%

最終的なポートフォリオ価値

$21,002

ここで、あなたが 59.5 歳以上で、Roth IRA が 5 年以上オープンしていると仮定して、税金への影響を分析してみましょう。

元の投稿

$1,000

投資利益

$20,002

これらのガイドラインを使用すると、資金を引き出すときに Roth IRA による大きな税制上のメリットがあることがわかります。

元の寄付金 ($1,000)

免税

投資利益 ($20,002)

免税

Roth IRA では、59.5 歳以降、口座を 5 年以上開いたままにしておくと、投資利益は完全に非課税になります。

指定されたガイドラインに従っている限り、Roth IRA でアンクル サムに 10 セントの税金を支払う義務はありません。

この利点は、上で説明したものと非常によく似ています。

*明確にしておきますが、すべてが実際に税金や罰金なしであることを確認するには、特定のルールに従う必要があります。

税金を回避するための 2 つの一般的なガイドラインと、投資利益に対する 10% のペナルティは以下のとおりです。

投資利益という用語と投資貢献という用語には違いがあります。

このサンプル シナリオを見てみましょう。

元の投稿

$1,000

投資利益

$20,002

ポートフォリオの合計価値

$21,002

22 歳で Roth IRA を持ってから 2 年しか経っていない場合でも、罰金や税金なしで最大 1,000 ドルを引き出すことができます。

なぜですか?

なぜなら、その 1,000 ドルの寄付に対してすでに課税されているからです。

言い換えれば、アンクル・サムは、あなたが元の寄付をどうするかは気にしません。あなたはそれを Roth IRA に保管しておくことも、お金を引き出すこともできます。

従来の IRA と 401k では、72 歳になるとお金の一部を引き出すことが強制されます。

従来の IRA と 401k の場合、これは次のことを意味します。

Roth IRA にはこのルールがありません。RMD (必要最小限の分配) がありません。

Roth IRA には RMD がないのはなぜですか?

これは、元の寄付に対してすでに税金を支払っているためです(税引き後の金額/給与の例を思い出してください)。

Roth IRA は通常、若者にとって優れた退職計画ツールです。

なぜなら、あなたが若い場合、通常は社会人としてのキャリアの始まりにあり、人生で最も低い賃金を稼いでいるからです。

あなたが低い税金層に属している場合、それは、現在Roth IRAの拠出金に課税されても(従来のIRAのように拠出金が所得税から控除されるのではなく)、おそらくそれほど害はないことを意味します。

将来、あなたが 40 歳か 60 歳になったとき、通常、収入のピークに達する時期に差し掛かっているとします。

より高額な税金を課されている場合は、伝統的な IRA などの他のオプションを検討することをお勧めします。これは、拠出金が所得税申告書から直ちに差し引かれるため、今年の税金が安くなるということです。

私は Roth IRA を開設した最初の年にこの経験をしました。それは 12 月中旬で、Roth IRA への寄付は 500 ドルしかしていませんでした。

突然、私は 12 月 31 日の寄付締め切りに間に合うように慌てていることに気づきました…Roth IRA の寄付締め切りが延長されていることに気づきました (ふぅ!)。

これは次のことを意味します:

最新の Roth IRA 寄付期限

納税日の申告期限 (通常は毎年 4 月 15 日) までに前年度分の寄付を行ってください。

わかりやすい英語で:

期限を柔軟に設定していただき、ありがとうございます!

柔軟な拠出期限と同様に、Roth IRA では、Roth IRA に追加する拠出の種類と金額も柔軟に設定できます。

毎年 7,000 ドルの一括寄付をする必要はありません。

できることは次のとおりです:

基本的に、Roth IRA は他の投資口座と同様に扱います。

主な違いは、税務上の扱い (税引後) と拠出額 (50 歳未満の場合は 7,000 ドル) です。

はい、Roth IRA には早期撤退ペナルティがあります。

59.5歳になる前にRoth IRAから投資利益(拠出金ではない)を引き出した場合、所得税の支払いに加えて10%の罰金を支払わなければならない場合があります。

この早期撤退ペナルティを回避するには、次のような方法があります。

59.5 歳以上

Roth IRA は 5 年以上オープンしています

いいえ

いいえ

59.5 歳以上

Roth IRA がオープンしてから 5 年未満

いいえ

はい

59.5 歳未満

Roth IRA がオープンしてから 5 年未満

はい

はい

以下は、Roth IRA の出金シナリオで何が起こるかを理解するのに役立つ追加のシナリオです。

次の場合:

次のことを回避できる可能性があります。

次の状況[の一部]:

逆に、Roth IRA を 5 年以上保有している場合に何が起こるかを確認してみましょう。

次の場合:

次のことを回避できる可能性があります。

次の状況[の一部]:

話を単純にするために、59.5 歳は、10% のペナルティと所得税なしで Roth IRA から引き出しできる年齢です。

罰金と税金の両方を回避するには、Roth IRA を 5 年以上オープンしておく必要があることに注意してください。

この質問を何度も受けました。

結局のところ、Roth IRA と Traditional IRA はどちらも優れた投資口座です。

以下は、状況に応じてどのアカウントが最適であるかを詳細に示した表です。

次のような場合に最適な選択肢になる可能性があります…

あなたは、退職後の収入が現在の税率よりも高くなるだろうと信じています

あなたは、退職後の所得税区分が現在の税区分よりも低くなるだろうと信じています

ご覧のとおり、最適な投資口座を選択することは、実際に収入を得る可能性と、退職後の収入がどの程度になると思うかに関係しています。

そのため、若いとき(つまり、キャリアの初期段階にあるため、より高い収入を得る可能性があるとき)は、通常、Roth IRA ルートを選択することが推奨されます。

Roth IRA への投資は他の口座での投資と同じなので、お金を獲得または損失する可能性には常にリスクが伴います。

ただし、次の場合:

そうすれば、40年か50年後には、かなりの[非課税]利益を上げていた可能性があります。

以下のサンプル シナリオで確認してみましょう。

現在の年齢

20

投資期間

45 年 [あなたは 65 歳になります]

推定年間収益

7%

入金頻度

毎月

入金額

$300

最終ポートフォリオ総額

$1,061,298 [非課税!!]

過去 50 年間、株式市場の平均リターンは 7% (インフレ調整後) であったことを思い出してください。それが、ここでこの 7% のリターンという数字を使用した理由です。

リターンが高くなる年もあれば、リターンが低くなる年もありますが、平均は約 7% になるはずです。

Roth IRA は、税制面で有利な退職後の投資口座です。

一般的に、Roth IRA は、退職後の収入増加を期待する若い人たちを支援する退職金口座です。

退職後に Roth IRA からお金を引き出し始めると、税金を支払う必要がなくなります。

Roth IRA に貢献するには 2 つの要件があります:

では、Roth IRA が最適な選択肢はいつですか?

本質的に、Roth IRAがあなたにとって最適かどうかは、ある種のギャンブルです。なぜなら、それは本当にあなたの将来に関わるからです。

しかし、皆さんのほとんどはもう自分のことを知っていると思います。

次のことを行うかどうかはわかります:

上記の選択肢のいずれかに「はい」と答えた場合は、退職後に高額な税金がかかる可能性が高いため、Roth IRA が最適な選択肢となる可能性があります。

私がやっていることは次のとおりです:

私は20歳の頃からRoth IRAに投資してきました。

私は、Roth IRA が私にとって正しい選択であると強く信じています。65 歳か 70 歳で退職する準備ができたとき (はい、私は働くのが大好きです)、今よりも高い税金層にいるほうが良いとわかっているからです。

結局のところ、それは個人的な好みです。

ただし、今日から選択肢について考え始めることをお勧めします。

あなたの銀行口座は後ほど感謝いたします!

毎週のヒントをメールで受け取る 30,000 人以上の人々に加わりましょう

毎週土曜日の朝、より多くのお金を節約し、収入を増やし、富を増やすために役立つ 1 つの実用的なヒントをお届けします 👇

スパムはありません。ウェブ上の最高品質のヒントだけです。

30,000 人以上の仲間に加わって、他では共有していない独占的なヒント、戦略、リソースにアクセスしてください 👇