開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

326,000 ドルの投資の間違いとはどのようなものですか?

市場暴落時に「安心」するためのパニック売り。

私はそれが 2008 年に起こったのを見ました…

投資家は二人。同じポートフォリオ。反対の決定。

ある人はすべてを売りました。 1 つは投資を続けました。

11年後の違いは? 326,000 ドル。

まさにこれがどのように起こったのか (そして同じ間違いを避ける方法) は次のとおりです。

2008 年 3 月:

2008 年 10 月:

2009 年 3 月:

2009 年 6 月:

2019 年 12 月 (11 年後):

パニック売りと市場タイミングのコスト:300,000 ドル以上

2008 年 3 月:

2008 年 10 月:

2009 年 3 月:

2019 年 12 月 (11 年後):

投資を続けることで得られる報酬:投資家 A よりも 326,000 ドル多い

同じ出発点です。

同じ市場状況。

まったく異なる結果になります。

唯一の違いは?投資家 B はボラティリティの中でも投資を続けました。

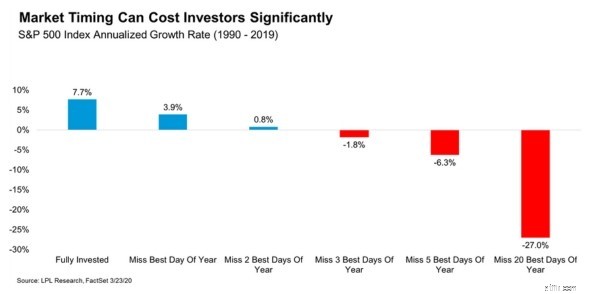

1990 年から 2019 年までの S&P 500 のリターンを示すこのグラフを見てください。

これが示す内容は次のとおりです。

30 年間で最高の取引日を 5 回逃しただけで、資産が増えるか損失が分かれるかが決まります。

ここに問題があります。最高の日を予測することは不可能です。

実際、市場の最良日の多くは、最も不安定な時期、つまり投資家が最も売りたいと思う時期に発生します。

2008 年から 2009 年の危機の間:

一方を得るには、もう一方を危険にさらす必要があります。

投資家 B には超人的な規律がありませんでした。

彼女は方程式から感情を取り除くシステムを持っていました。

彼女の正確な戦略は次のとおりです。

これが機能する理由:投資が自動操縦されている場合、パニックに陥って売り込んだり、市場のタイミングを計ったりすることはできません。

これが機能する理由:日々の変動が感情的な反応を引き起こします。四半期ごとのレビューは長期的な傾向を示します。

危機の前に、彼女は次のように書き残しました。

危機の間、彼女はこの文書を毎週読み返しました。

これが機能する理由:将来の自分は、パニックに陥った現在の自分よりも適切な決断を下します。

売りたいという衝動を感じるたびに、彼女は自分自身に 1 つの質問を問いかけました。

「私の経済状況は根本的に変わってしまったのでしょうか?それとも、これは単なる市場のノイズなのでしょうか?」

99% の場合、答えはノイズでした。

これが機能する理由:自分の考えを言語化すると、感情的な反応が中断され、合理的な思考が生まれます。

売買を決める前に、彼女は次のように自問しました。

<オル>3 つの答えすべてが投資を続けることを支持する場合、彼女は何もしませんでした。

これが機能する理由:恐怖に基づく決定を無効にする論理フレームワークを作成します。

投資家 A は市場の裏をかこうとしました。

投資家 B は市場の時間を信頼しました。

結果は?

投資家 B は、さらに 326,000 ドルを獲得して終了しました。

私が何百人もの投資家にアドバイスすることから学んだことは次のとおりです。

最も多くの富を築いた人たちが最も賢かったわけではありません。

彼らは最も優れた市場予測を持っている人たちではありませんでした。

彼らは次のようなことを行った人たちです:

投資で成功する上で最も難しいのは、適切な銘柄を見つけることではない。

他の人がパニックになっているときは、何もしません。

投資家 B の 326,000 ドルの利益は、まさにそれを支援するシステムを持っていたことから生まれました。

今すぐシステムを構築してください。

後ほど銀行口座にご連絡いたします。

フィオナ

ミレニアルマネーウーマン