開示: この投稿は、アフィリエイト パートナーシップを通じてリストされているパートナーから無料で報酬を受け取る場合があります。これは当社の評価には影響せず、意見は当社独自のものです。詳細については、 ここをご覧ください。

資金管理ガイドはたくさんあります。

しかし、これが異なる点はここにあります...

7 年間のウェルス マネジメントのキャリアの中で、私は次のような仕事をしてきました。

さらには百億長者 (1 億ドル以上の価値) も。

ここで、これらの人々が裕福になるために使用していた資金管理のヒントを公開します。

早速見ていきましょう。

自分の経済状況について話すとき、あなたはどう感じますか?

あるいは、「無知は至福である」というモットーに従って、単に自分の経済状況について話したくないだけかもしれません。

自分の経済状況を考えただけで動悸を感じる場合、あなたは一人ではありません。

お金の管理は大変な仕事です。

そして、特に、給料ギリギリの生活を送っている 78% のカテゴリーに当てはまる人にとっては、考えるのは楽しいことではないでしょう。

次のいずれかの状況があなたに起こったと想像してください。

あなたは、ひるむことなく、こうした予期せぬ出費を支払うことができますか?

特にこれらの統計を読んだ後では、私たちの日々のストレスの多くがお金から来ているのも不思議ではありません。

収入が 30,000 ドルであっても、300,000 ドルであっても、自分の経済生活のコントロールを取り戻す時が来ました。

人生におけるシンプルなルールは次のとおりです:

計画がなければ裕福になることはできません。

計画を作成すると、財務上の問題に対処することがストレスになりません。

したがって、時間をかけてこれを読み、ここで提案する戦略を適用して生活を改善してください。

お金の管理で最も難しいのは、始めることではなく、継続することです。

以下のものが必要です。

熱心に取り組み続ければ、必ず成功が見込めます。

そうは言っても、ヒント #1 から始めましょう。

億万長者のようにお金を管理したいですか?

最初のステップは、自分がどれくらいのお金を持っているかを把握することです。

これはプロセス全体の中で最も恐ろしい部分です。

ここで自分の純資産を計算します。

純資産とは何ですか?

純資産は、所有する資産の価値から負債を差し引いたものです。

3 種類の純資産は次のとおりです。

あなたの純資産を計算するには、以下の無料の純資産計算ツールを入手してください 👇

無料のリソース

純資産テンプレート

この純資産テンプレートは、所有している金額と借りている金額を把握するのに役立ちます。

この純資産計算ツールは無料で、非常に使いやすいです。

プロのヒント: 初めて自分の純資産を計算する場合は、自分自身に正直になることが非常に重要です。

あなたの純資産明細書は、経済的自由の基盤となります。

ここで最も重要なことは、現在の経済状況を書き留めることです。

頭の中に放置しないでください(数字が歪んでしまう可能性があります)。

大富豪のようにお金を管理するには、お金を追跡する必要があります。

お金を追跡しないと、次のようなことが起こる可能性があります。

あなたが自分のお金がどこから来てどこへ行くのかまったくわからないタイプの人であれば、100% お金を追跡する必要があります。

また、お金の追跡は非常に簡単です。

YNAB (別名 You Need A Budget) などの受賞歴のあるツールを使用して始めることができます 👇

YNAB はお金を追跡するための最も効果的なツールであり、すべてのクライアントにお勧めします。

一番いいところは?

新しい YNABers は、最初の 2 か月で 600 ドル以上節約し、1 年後には 6,000 ドル以上節約します。

その他のヒントをいくつか紹介します:

お金の追跡に慣れていない場合は、過去 2 ~ 3 か月間の出費を 1 円単位で追跡することを検討してください。

時間の経過とともにどれくらい費やしているかを把握します。

そうすることで、自分の支出習慣と財務パターンをよく理解できるようになります。

富を築くには、緊急資金を用意することが不可欠です。

緊急資金はあなたの経済的将来を左右する可能性があります。

緊急資金には次のものが必要です。

注: 3 ~ 6 か月分の生活費を貯めるのは多すぎると感じる場合は、まず 1,000 ドルを貯めるようにしてください。

そして、その名前が示すとおり、緊急基金は緊急事態にのみ使用されるべきです。

例としては次のようなものがあります。

プロのヒント: 緊急資金を高利回りの普通預金口座に保管して、お金を有効活用しましょう。

たとえば、高利回りの緊急貯蓄基金に約 10,000 ドルを保管しているとします。

高利回り普通預金口座で、指を動かさずにどれだけのお金を稼げるかチェックしてみましょう 👇

初期投資

10,000 ドル

投資期間

30 年

金利

5%

ポートフォリオ終了値

$44,677.44

利益

$34,677.44

現在の金利環境 (2024 年 6 月) を考慮すると、適切な高利回りは 5% 程度です。

最も利回りの高い普通預金口座はどこで見つかりますか?

Raisin のような貯蓄プラットフォームを使用する 👇

そしてレーズンは無料です…私の大好きな言葉がまた増えました!

結論:

緊急貯蓄口座は経済的健全性にとって非常に重要であり、経済的努力を他のことに集中する前に、最初に構築することを目指すべきものの 1 つである必要があります。

いくつかの方法で収入を増やすことができます。

副業から得られる潜在的なお金は無限です。

実際、現在ではアメリカ人の 54% が副業をしています。

人気の理由は何ですか?

なぜなら、仕事の都合でいつでも仕事を辞められる可能性があり、収入源がなくなってしまうからです。

だからこそ、追加の収入源を追加できる副業を見つけて構築することが非常に重要です。

では、副業はどのように始めればよいのでしょうか?

プロセスは次のとおりです。

<オル>コンサルティングなどのサービスを販売している場合は、月あたり 1,000 ドルから 2,000 ドルの追加収入を得ることができます。

これは言うは易く行うは難しでしょうか?

はい。しかし、もしそれが簡単だったら、誰もがそれをするでしょう。

平均以上になるには、平均ではできないことをしましょう。

収入を増やすその他の方法は次のとおりです。

今すぐ収入を増やしましょう。

未来のあなたはあなたに感謝するでしょう。

裕福になりたいなら、投資の重要性と力を理解する必要があります。

複利のおかげで、早期かつ頻繁に投資することで、数十年にわたってお金を増やすことができます。

次の方法で投資を始めることができます:

投資の旅を始めるのにいくら使っても問題ありません。

重要なのは、投資を始めて継続することです。

投資をやめないでください(投資したお金を引き出してしまうと、目的が果たせなくなります)。

まだ投資を始めていない場合は、低コストのインデックス ファンドから始めることを検討してください。

ウォーレン バフェット (世界で 5 番目に裕福な人物) でさえ、インデックス ファンドへの投資を推奨しています。

プロセスは次のとおりです。

<オル>まだ投資口座をお持ちでない場合は、ロビンフッドの利用を検討してください。 .

Robinhood で口座を開設するのは無料で、新規メンバーは無料の株を 1 つ獲得できます。

結局のところ、重要なのは単に投資の旅を始めることです。

1 日あたり 5 ドルの投資は大したことではないかもしれませんが、40 年後には感謝しているでしょう。始めたときから始めたのです。

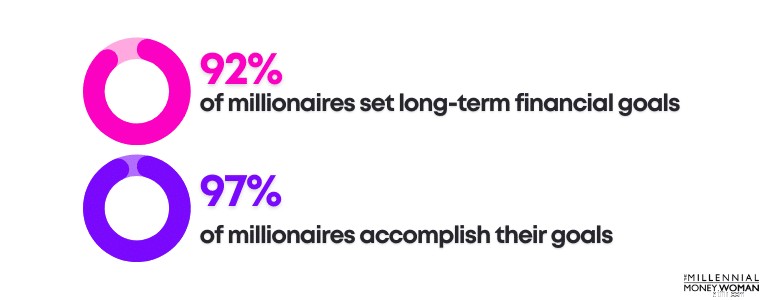

自分の進捗状況を追跡し、現在の状況を確認することなく、億万長者のようにお金を管理することはできません。

成功への重要な特徴の 1 つは、長期的な目標を作成し、さらに重要なことに、それを一貫して見直すことです。

最後に進捗状況をチェックインしたのはいつですか?

答えが 24 時間以上前にある場合は、現在の財務状況、特に支出額を見直す時期が来ています。

もちろん、予算を設定することが、支出習慣を監視する最も簡単な方法になります。

まだ予算を作成していない場合は、カスタマイズされた予算作成アプリ YNAB をチェックすることをお勧めします。 .

毎日の支出習慣を見直す際には、次のことに留意することが重要です。

「必要」とみなされないものや基本的な生活費 (医療保険費、家賃/住宅ローン、食料品、光熱費など) はすべて予算から切り捨てます。

月々の定期的な出費も大幅に節約できます。

ロケットマネーなどのサービスが利用できます。 、お客様に代わってこれらのサービス会社に連絡し、値下げ交渉を行ってくれます。

特にフリーランサーや自分のビジネスを経営している場合は、自分の収入を見直すことは常に良い考えです。

毎日または毎週どれくらいのお金を稼いでいるのか、頭の中にあるような気がしますが、その数字が大きく歪んでいることもあります。

YNAB などの予算アプリを通じて収入を確認できます。 .

または、以下のような無料のスプレッドシートを使用して、自分の収入を無料で追跡することもできます。

無料のリソース

予算スプレッドシート

この予算スプレッドシートは、お金がどこから来てどこへ行くのかを追跡するのに役立ちます。

確かに、収入と支出を毎日確認するのは面倒かもしれません。

ただし、家計の監視に何時間も続ける必要はありません。

実際、予算を管理していれば、財政が軌道に乗っているかどうかを判断するのに数分かかることがあります。

お金の管理に関しては、自分の「理由」を理解することが過小評価されています。

自分の「理由」がわかれば、諦めるよりも継続することが 1,000 倍簡単になります。

私の理由は次のとおりです。

本当の目的を持たずに、貯蓄のために貯蓄し、投資のために投資しているだけであれば、諦めるほうがはるかに簡単で、おそらく永続的になるでしょう。

今日、非常に多くの人が借金に苦しんでいます。

借金は次の夢を奪う可能性があります。

実際、借金があると、人々は人生の目標を変更せざるを得なくなります。

たとえば、借金が、次のことができない要因になっている可能性があります。

そして事態はさらに悪化します:

したがって、より良い明日を築くためには、高金利の借金を返済することが不可欠です。

毎月クレジット カードを全額返済できない場合は、生活に余裕がなくなるということを覚えておいてください。

信用スコアを確認することは、現在の状況と将来の目標を理解するために重要です。

あなたの信用スコアは、経済的な将来を左右する 3 桁の数字です。

特に金利や融資が承認されるかどうかに関係します。

経験則は次のとおりです:

信用スコアが高いほど、金利は低くなります。

金利が低いということは、より多くのお金を節約できることを意味します。

素晴らしいのは、あなたのクレジット スコアは永続的ではないということです。

いつでもクレジット スコアを向上できます。 期限内に請求書を支払う、承認されたユーザーになるなどの戦略に従っている場合。

プロのヒント: クレジット カードと子供をお持ちの場合は、子供を承認ユーザーとしてクレジット カードに追加します。

18 歳になると、クレジット スコアが高くなり、(残高を期日どおりに全額支払う限り) 長い信用履歴を持つことになります。

私のお金の管理に関する主な戦略の 1 つは、将来予想される大きな出費に備えて減債基金を準備することです。

減債基金とは、将来予想される出費に備えるために、別の普通預金口座に資金を積み立てておくものです。

たとえば、次の料金を支払わなければならないことがわかっている場合:

その場合、将来予想される出費に備えて、給料の一部を別の高利回り普通預金口座に取っておく(お金を最大限に活用するため)と良いかもしれません。

起こり得る最悪の事態は次のとおりです:

将来の出費に備えて支払わなければならないとわかっていても、そのための貯蓄を怠り、その出費に充てるための現金を見つけるのに四苦八苦することになります。ああ。

このシナリオを回避するには、次のようにすることをお勧めします。

<オル>Raisin は他社に負けない高金利を提供しているため、保管されている減債基金の現金を少しでも増やすことができます。

早期リタイアしたいのであれば、今日から貯蓄と投資を始めることが重要です。

なぜそれが重要なのでしょうか?

複利とは、お金がさらにお金を生み出すことです。

言い換えれば、元の寄付金 (元金) には利息が発生し、その利息には利息が発生します。

1 年目は投資に大きな影響が見られない可能性があります。

しかし、数十年にわたって総投資残高が増加し始めることになります。

重要なのは次のとおりです。

世の中にはさまざまな種類の投資口座があることに留意してください。

それらのアカウントには次のようなものがあります。

今から数十年後に資金を引き出したい場合は、Roth IRA が最適な選択肢となる可能性があります。

あなたが 50 歳未満の場合、Roth IRA の限度額は 2024 年に 7,000 ドルになります。これは 1 週間あたりわずか 135 ドルです。

そして、そのお金を $VOO のような S&P 500 インデックス ファンドに投資すると、30 年後には 210,000 ドルを投資することになります。

ただし、そのアカウントは 100 万ドルの非課税受動的収入まで増加するはずです (9% の成長を想定)。

それが非課税成長と複利の力です。

Robinhood では、Robinhood Gold に登録すると、IRA への年間拠出ごとに 3% の追加獲得が可能です。

生命保険は家族を守るために不可欠なツールです。

生命保険の状況を見直す時間を十分に取っていない場合は…

そしてあなたは現在:

そうであれば、生命保険への加入を検討する時期が来たのは間違いありません。

私のお気に入りの生命保険は、特に若い専門家にとっては、定期保険です。

定期保険は、生命保険の中で最も安価でシンプルな形態です。

定期生命保険は、通常 10 ~ 30 年間の特定の期間を補償しますが、その後期間が満了すると保険補償は消滅します。

ただし、あなたが若い専門家で、将来家族を築くことを検討している場合は、定期保険を選択することを強くお勧めします。

たとえば、1,000,000 ドルの定期終身保険を得ることができますが、健康状態やその他のいくつかの要因によっては、月額約 60 ドルしかかからない可能性があります。

私がよく利用する定期生命保険のマーケットプレイスは日常生活です。 .

Everyday Life はマーケットプレイスです。つまり、彼らは 1 つの生命保険会社を代表するだけではありません。

代わりに、Everyday Life に見積もりをリクエストすると、複数の異なる高品質の生命保険会社から見積もりを受け取ることができます。

人生のあらゆる側面において、知識は力です。

つまり、次の方法を理解すればするほど、

…将来の成功の可能性は高くなります。

パーソナル ファイナンスについて学べば学ぶほど、学習プロセスに終わりはありません。現在の財務状況をより適切に評価し、必要に応じて調整できるようになります。

この統計を念頭に置いて、プロのようにお金を管理するには、プロのように自分自身を教育し続ける必要があることをお勧めします。

これは次のことを意味します:

9 時から 5 時までの生活から抜け出すために複数の収入源を生み出す方法を正確に知りたい場合は、Income Multiplier への登録を検討してください。 コース内の段階的なガイドに従ってください。

自分の経済状況を把握できるように、毎日できるだけ多くのことを学びましょう。

他人の成功と失敗の両方から学べば学ぶほど、より多くの時間、エネルギー、お金を節約できる可能性があります。

プロのようにお金を管理するために、圧倒される必要はありません。

実際、力仕事をするときは次のようになります。

残りは実際には非常に簡単です。

定期的に家計を監視することは非常に重要です。そして財務目標を決して見失わないようにしましょう。 借金を返済するためでも、早期リタイアするための巣を作るためでもあります。

億万長者のようなお金の管理術をマスターすると、次のことができるようになります。

しかし、始めなければ、そして自分の努力を継続的に監視しなければ、そのどれもが起こりません。

ぜひ今日から計画を開始し、実行してください。

50-20-30 のお金のルール は、税引後の収入を次の 3 つのカテゴリ (ニーズ、欲求、貯蓄) に割り当てるのに役立つ資金管理ツールです。

50-20-30 の予算ルールは単なる経験則であり、貯蓄の 20% には単なる普通預金口座ではなく、退職後の投資も含めるべきだと私は主張します。

お金のバランスを整え、将来の経済的コントロールを取り戻すために実行できる手順がいくつかあります。

最も難しいのは、これらのことを毎日、毎週、毎年行うことです。

自分の財務状況を継続的に監視していないと、将来の財務目標を達成できない可能性があります。

資金管理スキルを向上させるために始められる手順がいくつかあります。

以下は今日実行できる 5 つのステップのリストです:

最も重要なステップは、ただ始めることです。

シンプルな行動計画を立てるだけで、経済状況を好転させることができます。

あなたの経済状況は、あなたがそれを実現するのと同じくらい難しくなり、ストレスがかかります。

見て見ぬふりをして経済的なことを無視すると、ひどい目に遭うことになるかもしれません。

代わりに、少し時間を取って、たとえば毎週 30 分間、座って自分の財務状況を確認してください。

その 30 分間は、次の内容の確認に費やします。

…1,000 ドルと多くの時間を節約できます。

この投稿を読み、お金の管理方法についての実用的なアイデアをいくつか集めたので、実際に始めるときが来ました。

「始めることはプロセスの中で最も難しいことですが、最も重要な部分です。」

富裕層の足跡をたどりたい場合 その場合、最初のステップには、上記の提案を実装することが含まれる必要があります。

誰でもお金の管理を成功させることができます。時間と労力がかかり、継続的に結果が現れるようになります。

あなたの銀行口座から後ほど感謝いたします。