ペイデイ ローンは「無担保」借金の一種とみなされます。つまり、この短期ローンと引き換えに貸し手に担保を提供する必要はありません。有担保ペイデイ ローンと無担保ペイデイ ローンの全体像を知るには、以下を読んでください。または、以下の目次を使用してすぐにジャンプしてください。

米国のペイデイ ローン業界の価値は 90 億ドルです。ペイデイ ローンは、お金に困った緊急事態に陥った場合に、慌てることなく簡単に解決できます。そして、それが、ほとんどの人がこうしたローンを利用するのを好む理由です。

しかし、ペイデイローンは見た目ほど良いものではありません。問題を解決するときに役立つかもしれませんが、通常は高価で略奪的であり、終わりのない借金のサイクルに陥る可能性があります。

この記事では、ペイデイ ローンについて、またペイデイ ローンが有担保か無担保かについて知っておくべきことをすべて学びます。

では早速本題に入りましょう。

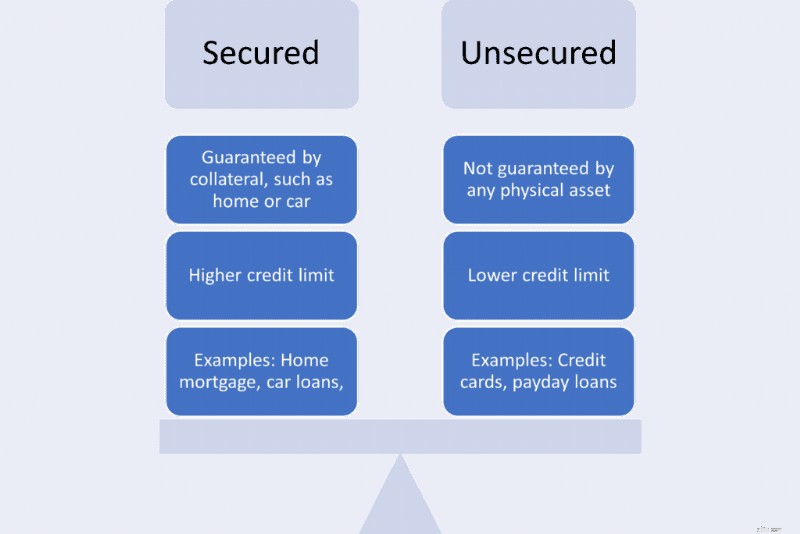

ペイデイ ローンは無担保の個人ローンです。いかなる形式の担保でもバックアップする必要はありません。リスクが低いため、便利です。あなたがしなければならないのは、次の給料でローンを返済することを貸し手に説得することだけです。しかし、それはあなたが思っているほど単純ではありません。

貸し手は無担保でお金を貸すことで現金を失うリスクが高いため、高金利を請求します。高額な請求の結果、注意しないと、終わりのない借金サイクルに陥る可能性があります。現金救済として始まったものが、結果として債務負担を招く可能性があります。

有担保ローンは担保に裏付けられたローンであり、これは通常、ペイデイ ローンと個人向けローンを比較する際の重要な違いです。担保としては、住宅、車、現金預金などがあります。担保を提供することは、あなたがローンを返済するつもりがある、さもなければ担保を失うという貸し手の信頼を得る方法であり、これにより金融機関のリスクを軽減します。

担保付きローンの資格を得るには、優れた信用格付けを持っている必要があります。車や家などの大きな買い物の際に利用できます。他のタイプのローンと同様、担保付きローンにもメリットとデメリットがあります。ここでは、その利点と欠点をいくつか紹介します。

無担保ペイデイ ローンを選択できる理由は次のとおりです。

それでは、無担保ペイデイ ローンの仕組みを理解しましょう。

ペイデイ ローンは個人ローンであり、すぐに現金を確保したいときに頼れる場所がないときに利用するタイプのローンです。返済期限は 2 ~ 4 週間以内の次の給与です。

以下は、貸し手があなたにお金を貸す前に考慮する事項です。

ペイデイローンは無担保であるため、貸し手は以下の要件を考慮する傾向があります。これは、彼らがどれだけのリスクを冒してあなたに融資するかを判断するのに役立ちます。

ペイデイ ローンが提供する利点をいくつか紹介します。

緊急事態で現金がない場合は、ペイデイローンを申し込むことができます。その利点の一部を次に示します。

<オル>ペイデイ ローンへのアクセスは簡単ですが、以下の理由により、現金の返済が多忙になる可能性があります。

<オル>ただし、ペイデイ ローンを管理する法律は州によって異なり、一部の州ではペイデイ ローンを禁止しています。 CFPB にアクセスして、あなたの州がペイデイ ローンを禁止しているかどうか、およびペイデイ ローンの貸し手を管理する規制について詳しく知ることができます。

ペイデイローンは誰にでも適しているわけではありません。ペイデイ ローンに行き詰まる前に、またはペイデイ ローンを維持できない場合は、次の代替案を検討してください。

ペイデイ ローンが有担保か無担保かを尋ねているのであれば、おそらくお金を借りようとしているでしょう。緊急時に現金を調達する方法はいろいろあります。ペイデイローンだけが選択肢ではありません。また、金利も高いので避けたほうが良いでしょう。返済する立場にない場合は、次の種類の個人ローンを検討してください。

Paycheck キャッシング アプリは、ペイデイ ローンと同じサービスを提供します。これらのアプリの利点は、月額料金が少額で、他のアプリではチップを要求されることです。これらのアプリにはそれぞれの要件があります。やみくもに借りる前にこれらを確認し、信用スコアへの潜在的な影響を常に理解しておく必要があります。

前述したように、割賦ローンなどの担保付きローンは金利が低く、現実的な返済スケジュールを備えています。車や家を所有している場合は、それらを利用できます。差し押さえを防ぐためにも、返済額を確認し、期限内に返済するようにしましょう。期限内に返済できないとわかった場合は、ハードシップ プログラムを依頼することを検討してください。

窮地に陥った場合、最初に友人や家族に助けを求めるべきです。正当な理由があれば借りやすくなります。また、利息は不要なので返済も簡単です。キャッシュバックを望まない人もいるかもしれません。

定期的に貯蓄をしている人であれば、緊急事態に備えて数ドルを引き出しても問題ありません。それに、そのような場合に貯金が役に立たなければ、何の役にも立ちません。

パンデミックの間、数え切れないほどのチャンスが爆発的に広がりました。彼らはギグエコノミーの一部です。無料のときに追加の仕事にサインアップするだけです。これには、DoorDash での配達の実行や Instacart でのショッピングが含まれます。

支出を最小限に抑える最善の方法は、不必要なコストを削減することです。落ち着いて自分の支出習慣を分析し、どの支出を削減するかを決定する必要があります。そうかもしれません;

ペイデイローンは無担保ローンです。担保は必要ありません。

次の給料でペイデイローンが確保されます。 2 ~ 4 週間以内に完了する可能性があります。

ペイデイローンには固定金利があります。ローン期間の開始時に返済総額を簡単に計算できるため、これは真実です。この金額は返済期間終了後も変わりません。

無担保ローンには担保は必要ありません。ただし、金利がかかり、場合によっては取引手数料がかかります。これには、ペイデイ ローン、学生ローン、個人ローンなどが含まれます。

ペイデイローンは、経済的困難から素早く抜け出す方法を提供します。ただし、これらの無担保個人ローンは金利の関係で、終わりのない借金の罠に陥る可能性があります。借金の悪循環に陥らないように、またペイデイ ローンをやめる方法を探すには、その仕組みを十分に理解することが重要です。

この借金サイクルを避けるために、ペイデイ ローンに代わる他の選択肢を利用することもできます。借金のない生活を送るために、上で説明したさまざまな選択肢を検討していただければ幸いです。

最終更新日:2023 年 1 月 6 日

作者:

ターボファイナンス スタッフ

TurboFinance チームは、債務、財務、ローン、および一般的な資金管理の業界専門家で構成されています。これらのプロの WordPress ライターは、一般の人々向けに金融条件を簡素化し、彼らだけが使用するであろう製品の公平なレビューを提供することに尽力しています。