このブログでは、インド人のための最良の不労所得のアイデアのいくつかについて触れます。興味深いのは、さまざまな手段を通じて受動的収入を生み出す能力が備わっている可能性があるということです。

不労所得を生み出すためのさまざまな方法について説明する前に、簡単な言葉で不労所得が何を意味するのかをもう少し深く掘り下げてみましょう。 Cube Wealth Coach に相談するか、Cube Wealth アプリをダウンロードできます。

受動的収入は、ほとんどまたはまったく努力しなくても得られる収入として定義されます。受動的収入は人気が高まっている概念であり、多くの人が受動的収入を生み出す方法を模索しています。

不労所得が本質的に意味するのは、短期間に多くの集中した努力をすることで定期的にお金を稼ぐことができるということです。しかし、ほとんどのインド人にとって不労所得の意味は、労力のかかる仕事をしていない家賃、パートナーシップ、ビジネスから得られる収入です。

受動的収入について話すとき、本来は不労所得から得られる収入のことを指します。それは、賃貸不動産、金融投資、提携ビジネスなどへの有益な投資によるものです。

ここでは、受動的収入を得る前に考慮すべきことの小さなリストを示します。

1. 不労所得を得るためにどのような先行投資を行うことができますか?

2. 私は、他の人が身につけると役立つと思われる能力や専門知識を持っていますか?

3. 同じ関心を持つ人々に自分の知識を伝えるプロセスをどのように作成できますか?

あなたが追求することを決めた受動的収入源に応じて、短期的な利益を増やすために実行できる手順があるかもしれません。たとえば、デジタル商品の販売者の中には、消費者が自社の製品をより入手しやすくするために、さまざまなマーケティング手法を採用し、短期間で売上を増加させる場合があります。すでに獲得した顧客を取り戻すために、最初のサービスを補完する商品を追加して不労所得ビジネスの範囲を拡大する企業もいます。

不労所得にはさまざまな種類があります。以下に、受動的収入に関する最良のアイデアをいくつか示します。

土地、不動産、さらには倉庫スペースを所有することは、受動的収入を生み出す優れた方法となり得ます。地主になる人も多いです。

これは、最初の賃貸物件の支払いに必要なお金を集めるために一生懸命働くことを意味します。

今日の経済状況ではこれは困難な措置です。さらに重要なことは、不動産には流動性がほとんどないことです。それは不労所得への最も簡単な方法でも、最も安全な方法でもありません。

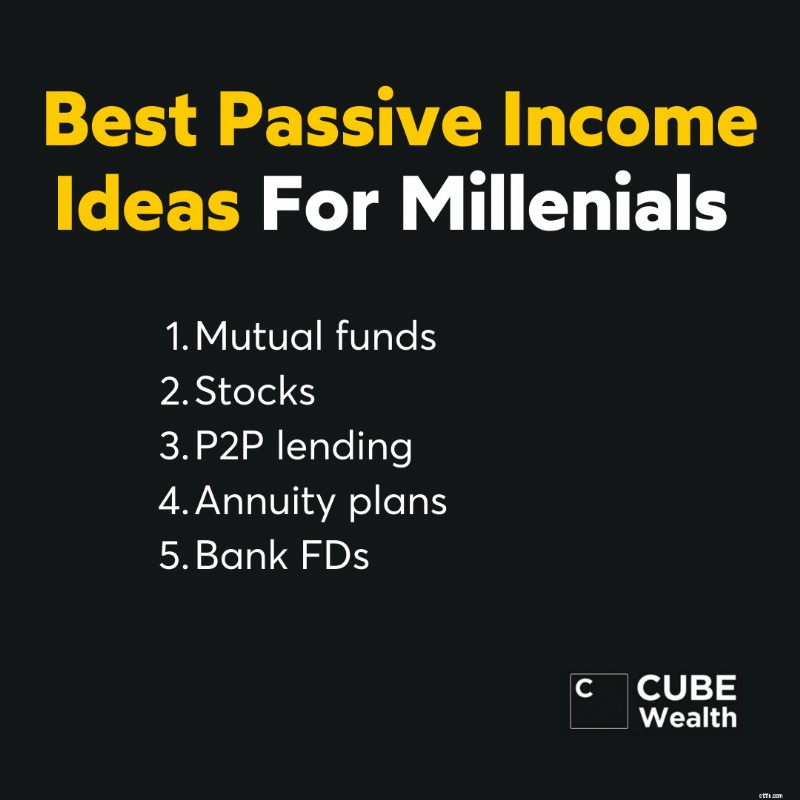

投資信託への投資は、不労所得を生み出す最良の方法の 1 つです。リスク選好度や期間に基づいて投資信託を選択できます。

これは、受動的に富を生み出すだけでなく、どの程度のリスクを取るかを選択できることを意味します。このプロセスをガイドしてくれる訓練を受けた専門家がいれば、財務目標に合わせて完璧なポートフォリオを構築できます。 Cube Wealth Coach に相談するか、Cube Wealth アプリをダウンロードできます。

株式への投資も受動的収入を生み出す素晴らしい方法です。もちろん、ある程度の専門知識や知識が必要になります。株式は潜在的に多額の不労所得を生み出す可能性がありますが、専門アドバイザーの指導の下で株式に投資するのが最善です。

P2P 融資は基本的に代替投資経路です。基本的には借り手にお金を貸して、それに加えて利子を得るということになります。確立された仲介者を通じて P2P 融資に投資するのが最善です。この方法では、資金を投資しながら、P2P 融資に伴うリスクを大幅に軽減できます。

資産リースを利用すると、不労所得を得ることができます。車、家具、設備などの有形資産、または著作権などの無形資産をリースする投資家になることができます。

賃貸人は、リース期間中、借手から元金とともに利息(受動的収入)を受け取ります。

これは受動的収入を生み出す最も古い方法の 1 つです。バンクFDは金利が低いです。ただし、極度にリスクを回避する人は、リスクが低いため銀行 FD に惹かれる傾向があります。

視野を広げたい場合は、流動性の高い投資信託の一種であるリキッドファンドに投資できます。これは、必要なときに資金を取り込めることを意味します。定期預金とは異なり、流動性資金には長いロックイン期間がありません。 Cube Wealth Coach に相談するか、Cube Wealth アプリをダウンロードできます。

ここでは、通常の仕事から得られる収入を最大限に活用するために役立つ、お金を節約するためのヒントをいくつか紹介します。

この受動的収入を生み出すアイデアは長期にわたって続きます。ビジネスを始めるには、ビジネスが自動操縦されるまで一生懸命働く必要があります。 Cube Wealth Coach に相談するか、Cube Wealth アプリをダウンロードできます。

ビジネスに積極的に参加する必要がなくなると、ロイヤルティ、株、債券などを通じて、あなたにとって有益な収入源となる可能性があります。

有用な統計:約 25% の企業が 15 年以上存続します。自分のビジネスを始めると、無限にお金を稼げる可能性があります。しかし、リスクも非常に高いものです。

シリアルインベスターになると特典があります。ビジネスへの投資は、社債、配当、ロイヤルティなどを通じて受動的収入を生み出す可能性があります。

同時に、会社が業績を上げ、安定した利益と成長をもたらすことを期待しなければなりません。ほとんどのエンジェル投資家が知っているように、これには独自のリスクがあります。

おそらく最も簡単な受動的収入のアイデアの 1 つは、インフルエンサーになることです。インフルエンサー マーケティングの 3 つの主な柱は、コンテンツ作成、関係構築、ソーシャル メディアの影響力です。 Cube Wealth Coach に相談するか、Cube Wealth アプリをダウンロードできます。

ただし、誰もがインフルエンサーになれるわけではありません。ソーシャル メディアでかなりの数のフォロワーを抱えていること、フォロワーとの高いエンゲージメント率などが必要です。

これには、賃貸物件を通じて不労所得を生み出すのと同じ課題があります。ただし、Airbnb アフィリエイトになると特典もあります。

Airbnbホストは、自分で価格を設定し、ウェブサイトに無料で家を掲載できます。 Airbnb にはホスト保護プログラムもあり、(特定の国で)100 万ドルの損害賠償を保証します。

最初に一括投資を行った後は、年金プランを利用することで、生涯にわたって定期的な収入を得ることができます。即時年金プランや据え置き年金プランなど、さまざまな年金プランからお選びいただけます。ただし、適切な年金プランを選択することが重要です。

経済的自由は、受動的収入の複数の流れを生み出す最終目標です。そのため、一般通念では、投資家は不労所得を生み出すことができる最大 7 つの資産への投資に取り組むべきであると示唆されています。

ただし、これは一夜にして実現できるものではありません。複数の不労所得源を構築するには、時間と綿密な計画が必要です。

まずは上記の不労所得のアイデアを参考にして提案してみてください。ほとんどの投資家は、最初の受動的な収入源として株や投資信託から始めることが知られています。お金を貯めて、毎月の家賃収入を得ることができる家のような不動産を購入する人もいます。

受動的な収入源への投資に関しては、何が自分にとって効果的かを理解するために、信頼できる財務アドバイザーに忘れずに相談してください。

受動的所得税の課税対象は異なります。

受動的所得が自営業税や FICA の対象でない場合でも、通常の所得税は依然として課せられます。これは、さまざまな税額 (10%、12%、22%、24%、32%、35%、37%) の対象となる標準収入にすぎません。

賃貸物件の売却などの受動的な活動で株式を売却すると、キャピタルゲインまたはキャピタルロスが発生します。

多額の利益を上げている場合は、さらに 3.8% の純投資所得税 (NIIT) が課される可能性があります。

受動的収入にはさまざまな形があります。おおよそ 20 ~ 30 種類以上の不労所得を得るまでに及ぶ可能性があります。

それはすべて、デジタル製品の販売、不動産投資、アフィリエイト マーケティング ビジネスの運営、インフルエンサー マーケティング、ブログ、株式市場への投資などから始まる可能性があります。

個人、信託、不動産、個人サービス法人、および緊密に所有されている C 法人のみが、受動的活動の収益から受動的活動の損失を差し引くことができます。受動的収入は、リミテッド パートナーに支払われるパートナーシップ収益の割合です。

納税者が受動的所得を得るまで、納税年度の受動的活動による損失は認められず、繰り越されます。 「受動的活動の損失」という用語は、すべての受動的活動からの受動的活動の総収益と課税年度の受動的活動控除との差額を指します。

不労所得とは、お金に働いてもらうことを意味します。有利な収益、定期的な支払い、またはその両方を生み出す資産に投資することで、受動的収入を生み出すことができます。受動的収入のアイデアの最も一般的な形式は次のとおりです。

受動的収入の最良の源は、すぐにまたは一定期間後に有利な利益を生み出すものです。 Grip による資産リースでは、投資の翌月から毎月の支払いが発生しますが、投資信託は 5 年以上後に健全な収益を通じて受動的収入を生み出すことが知られています。

ここで紹介する 11 の不労所得のアイデアは、不動産への投資からオンライン ビジネスの構築、配当投資などに至るまで、幅広い選択肢を提供します。自分の興味、経済的目標、リスク許容度に合った方法を選択することで、経済的自由とより安全な将来への道を歩むことができます。受動的収入の創出を成功させるには、慎重な計画、継続的な管理、財務成長への取り組みが必要であることを忘れないでください。