何十年もの間、インドへの債券投資は安全性が第一、リターンは後という単純なパターンに従っていました。安定を求める投資家にとって、定期預金、伝統的な債券、保守的な債券商品がデフォルトの選択肢でした。しかし、富が増大し、インフレが上昇すると、このアプローチは機能しなくなります。収益が低いと購買力がゆっくりと損なわれますが、利回りが高い商品はほとんどの投資家が十分に理解していないリスクをもたらします。

ここで、証券化債務投資 (SDI) が債券投資の状況を変えています。

SDI は、資本の保護を維持しながら、予測可能な収入を生み出すための構造化された方法を作成します。資産に裏付けられたセキュリティ、多様化、規制監視を単一の投資構造に組み合わせます。長期的な資産を構築する投資家にとって、SDI はもはや単なる代替債券オプションではなく、現代のポートフォリオの中核となる安定層になりつつあります。

証券化された債券投資は、ビジネスローン、消費者ローン、資産担保ファイナンスなどの複数のローンまたは債券をプールし、投資可能な有価証券に変換することによって作成される仕組み化された債券商品です。借り手の返済から生み出されたキャッシュフローは、定期的な収入として投資家に渡されます。

投資家は、単一の借り手や金融機関に融資するのではなく、多様な原資産プールにエクスポージャーを得ることができます。この多様化により、集中リスクが軽減され、より安定した収入源が生まれます。

簡単に言うと、SDI を使用すると、投資家は発行者の約束だけに依存するのではなく、実際の経済活動、つまり企業がローンを返済し、消費者がクレジットを返済し、資産がキャッシュ フローを生み出すことから、予測可能な収益を得ることができるようになります。

SDI は SEBI および RBI の規制枠組みに基づいて運営されており、構造化、開示、ガバナンス、投資家保護に関して定義されたルールを確保しています。

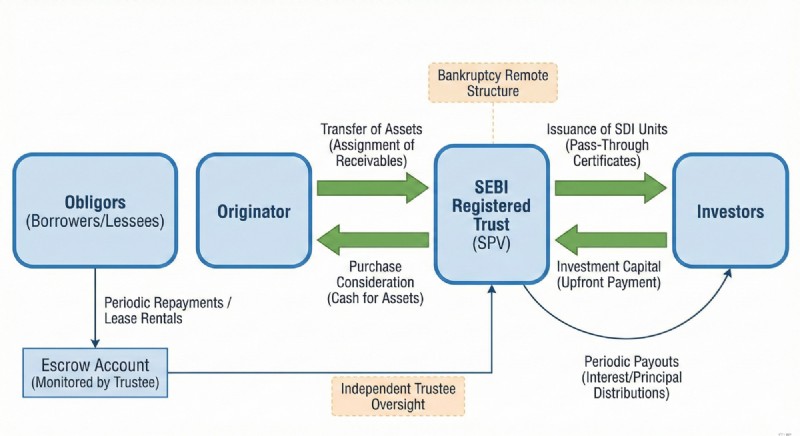

証券化された債務投資は、投資家の資本を保護し、クリーンで予測可能なキャッシュ フローを確保するように設計された、規制された証券化構造に基づいて構築されています。

構造の中核となるのはオリジネーターであり、原資産となる負債商品のプールを使用して証券化フレームワークを作成することで、投資機会を促進します。これには通常、NBFC などの確立された融資機関が発行した債券または融資資産のプールの証券化が含まれます。

オリジネーターは、これらの原債またはローンからの将来の債権(元金と利息の支払いを含む)を特別目的信託(信託)に割り当てます。この信託は、独立した SEBI 登録受託者によって設立および管理され、規制の監視と構造的な独立性が確保されています。

当信託は、投資家から受け取った資金を使用してこれらの債権を買い取ります。その見返りとして、投資家は、基礎となるローンまたは債券のキャッシュ フローから直接発生する、段階的に元金を返済するとともに、毎月または四半期ごとに利息の支払いを受け取ります。

この構造の重要な特徴は、倒産の遠隔性です。これは、たとえオリジネーターまたは仲介事業体が財政難に直面したとしても、原資産からの売掛金とキャッシュ フローは保護されたままであり、トラストを通じて投資家に流れ続けることを意味します。

税務の観点から見ると、信託は税引前ベースで収益を分配し(該当する場合には源泉徴収の対象)、課税は通常、原資産証券から得られる利息収入部分にのみ適用されます。

簡単に言うと、SDI はリングで囲まれた規制された構造を作成します。

この構造が、SDI を従来の債券商品と根本的に異なるものにしています。SDI は単に利回り主導ではなく、資産に裏付けされ、環囲され、規制され、構造的に保護されています。

債券投資家のほとんどは、安全性とリターンのトレードオフに直面しています。定期預金は安心ですが収入が少ないです。債券は利回りが高くなりますが、信用リスクが生じます。負債資金は市場の動きに応じて変動します。高利回りの製品には構造的なリスクが隠されていることがよくあります。

投資家は安定した収入、資本の保護、予測可能なキャッシュフロー、ポートフォリオの安定性を望んでいます。 SDI は、構造化された保護と収入創出を組み合わせることで、このギャップを埋めます。

賢いSDI投資とは、利回りを追求することではありません。構造とリスク保護を理解することが重要です。

主要な評価の柱は次のとおりです。

SDI 構造は、資産の質、借り手の強さ、プールのパフォーマンスに基づいて信用格付けされます。投資適格の構造のみが強力な下値保護を提供します。

安全保障には、過剰担保、現金担保、超過利息バッファーが含まれます。これにより、一部の借り手が債務不履行になった場合でも、投資家の資本は確実に保護されます。

強力な SDI 構造は、投資家の収益に影響を与えることなく、支払い遅延や部分的なデフォルトに耐えられるようストレステストされています。

在職期間は予測可能性とリスクに影響を与えます。中期間の構造は、収入の安定と不確実性の管理のバランスをとります。

地域、借り手、セクターをまたいだ分散化により、システミック リスクと集中リスクが軽減されます。

融資機関の品質、ガバナンス、財務の安定性は、長期的なパフォーマンスと信頼性に直接影響します。

SDI は、安定した収入、株式よりも低いボラティリティ、予測可能なキャッシュ フロー、および長期的な資本保全を求める投資家にとって理想的です。これは、収入重視のポートフォリオ、保守的な資産戦略、退職金計画の構造、インドへのストラクチャード債券エクスポージャーを求める NRI に適しています。

SDI は、投機的な収益商品としてではなく、多様なポートフォリオ内の債券層として最適に機能します。

SDI の真の力は、その使用方法にあります。成長資産に取って代わるべきではありません。それらのバランスをとる必要があります。

SDI は、安定性、収入、回復力を提供することにより、株式、PMS 戦略、投資信託、パッシブ投資、債券、グローバル資産を補完します。

効果的な SDI 統合には、構造化された配分サイジング、複数の SDI 取引にわたる分散化、流動性管理のための保有期間のずらし、収益計画、継続的なポートフォリオのモニタリングが含まれます。これにより、SDI は短期的な収益源ではなく、長期的な収益源に変わります。

証券化された債券は高いリターンを目的とするものではありません。

それは収量を追うことではありません。

推測の話ではありません。

それは、収入の安定、資本の保護、財務の回復力に関係します。

賢明な投資家は次のような質問はしません。

どの SDI が最も高い収益をもたらしますか?

彼らはこう尋ねます。

SDI は私の資産をどのように保護し、安定させますか?

その質問がすべてを変えます。

証券化債券投資は、複数のローンまたは債券をプールし、それらを投資可能な有価証券に変換することによって作成される債券商品です。投資家は、構造化された保護、資産の裏付け、予測可能なキャッシュ フローにより、返済によって定期的な収入を得ることができます。

SDI は、融資または債券の債権を規制された信託構造に移管することで機能します。投資家の資金は債権の購入に使用され、返済は収入として分配されます。

安全性は、構造、セキュリティカバー、信用の質、多様化、および規制順守によって決まります。適切に構造化された SDI では、複数の保護層が使用されます。

SDI は、安定した収入、資本保護、低ボラティリティの債券エクスポージャーを求める投資家に適しています。

SDI と債券は異なる目的を果たします。 SDI は資産の裏付けと体系的な保護を提供しますが、債券は主に発行者の信用度に依存します。

はい、SDI 構造は SEBI と RBI によって管理される規制枠組みに基づいて運営されています。

これは、複数のローンまたは債券をプールし、それらを定期収入を生み出す証券に変換することによって作成される債券投資です。

リターンは、裏付けとなるローンまたは債券プールの利息と元金の返済から得られます。

リスクは、構造、信用格付け、セキュリティカバー、多様化、およびオリジネーターの品質によって異なります。強力な SDI 構造により、下振れリスクを効果的に管理できます。

はい、証券化された債券投資は SEBI および RBI の規制枠組みに基づいて運営されます。

いいえ、NRI はインドへの仕組債券エクスポージャーを目的とした証券化債券投資に投資することはできません。

SDI は、株式投資や成長投資と並んで債券の安定層として機能する必要があります。