ビジネス

デニラ・ロボ

2026 年 4 月 11 日

2 分で読めます

あなたはプロジェクトを納品しました。お客様が使用していました。 3か月後、彼らは「サービスが受けられなかった」としてクレジットカードに関する紛争を起こした。支払い処理業者はすぐに彼らの側に立った。 417 万ルピーを失いました。 Stripe アカウントに審査のフラグが立てられました。そしてクライアントはすべてを保管していました。

これは珍しい話ではありません。インドのフリーランサー、SaaS 創設者、輸出企業には毎日このようなことが起こっていますが、彼らのほとんどはそれが来るとは思っていません。

チャージバックは返金ではありません。これは、Visa、Mastercard、Amex などのカード ネットワークを使用して、カード所有者の銀行が直接開始する強制的な支払い取り消しであり、お客様を完全にバイパスします。

実際にどのように機能するかは次のとおりです。購入者は銀行に連絡し、取引に問題があると主張します。銀行は直ちに請求を取り消し、購入者に暫定的な信用を発行します。その後、支払い処理業者が全額と紛争処理手数料を口座から引き落とします。その後、取引が正当であることを証明する証拠を提出するための短い期間 (通常は 7 ~ 20 日) が与えられます。

すべての主要なカード ネットワークにおけるデフォルトの立場は購入者保護です。そうでないと証明するまでは、あなたは間違っていると考えられます。米国または EU のカード所有者と取引するインドの販売者にとって、その立証責任を果たすのは非常に困難です。

地理的な距離が最初の問題です。紛争の解決は、カード所有者の国の管轄下で行われます。米国と EU の消費者保護法は世界で最も強力な法律の 1 つであり、カード ネットワークもそれに合わせて紛争の枠組みを構築しました。インドの商人にはこれらの枠組みに法的な足掛かりがありません。

証拠の提出が2番目の問題です。カード ネットワークでは、厳しい期限内に特定の形式で文書化する必要があります。契約書が PDF 形式であり、配達確認が 2 つのプラットフォームにわたる電子メール スレッドで行われ、サインオフが WhatsApp メッセージである場合、その証拠は提出基準を満たしていない可能性があります。

3つ目は構造的な問題です。あなたは外国の管轄区域にある小規模な商人です。カード所有者は銀行の国内消費者です。銀行は統計的に自社の顧客を優先します。

チャージバック管理プロバイダーのベンダーベンチマークによると、加盟店が勝訴するのは係争中の取引の 20% 未満であることが示唆されており、この数字はプロセッサーや業種によって異なりますが、業界全体で一貫して引用されています。国境を越えた販売者の場合、その数はさらに低くなります。

支払い取り消しは最初のヒットのみです。すべてのチャージバックには紛争処理手数料もかかります。 Stripe では、ほとんどの地域で 15 ドルの紛争手数料を設定しています。 PayPal の手数料は、アカウントの種類に応じて 20 ドルから 30 ドルの間です。一部の加工業者は、リスクの高い販売者に対して最大 100 ドルを請求します。これらの数字は目安であり、正確な金額は国、処理業者、アカウントの条件によって異なり、変更される可能性があります。たとえ紛争に勝ったとしても、その料金は返金されません。

2 番目のコストはチャージバック率です。 Visa と Mastercard は、これを係争中の取引を月間取引合計で割って計算します。 1% のしきい値を超えると、Visa の紛争監視プログラムではこのレベル付近のしきい値が参照され、Mastercard も同様の範囲で運用されます。プロセッサーによって監視プログラムが適用されます。違反が繰り返されるとアカウントが停止されるリスクがありますが、正確な執行はスキーム、地域、取得者によって異なります。終了後に新しい販売アカウントを取得するのは難しく、費用もかかります。

3 番目のコストは時間です。チャージバックに対する反論を作成するには、何時間もの文書化作業が必要です。 ₹50,000 の異議申し立ての場合、多くの販売者は、反論の努力は回復の確率に見合わないと計算しています。

Kount (現在は Equifax の一部) の推定値を含む不正管理ベンチマークでは、運用上の諸経費、手数料、時間を考慮すると、直接的な不正行為損失 1 ₹1 ごとに ₹2.5 から ₹3.6 の費用がかかる可能性があることが示唆されています。ただし、正確な比率はビジネスの規模や業種によって異なります。ビジネスが小規模になればなるほど、この比率は悪化します。隠れた手数料をすでに吸収しており、取引ごとに国際支払いに食い込んでいると、チャージバックの損失は急速に増大します。

予防は紛争解決よりもはるかに安価です。これらの手順は、国際カード支払いを受け入れるインドのビジネスに適用されます。

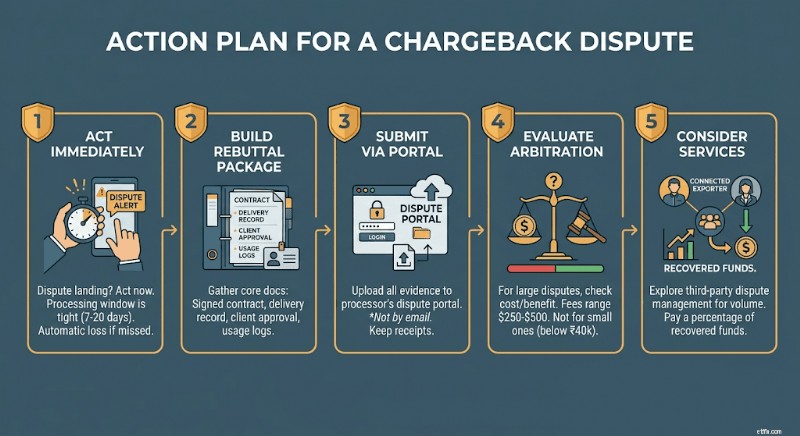

あなたのアカウントに紛争が生じた場合は、直ちに行動してください。ほとんどの処理業者では、応答までに 7 ~ 20 日かかります。ウィンドウを見逃すことは自動的に損失を意味します。

署名された契約書または同意書、納品確認記録、クライアントの書面による承認またはサインオフ、および保持する使用ログまたはアクセスログの 4 つの文書を中心に反論パッケージを作成します。異議申し立てのカテゴリが「不正取引」の場合は、オンボーディングから本人確認記録を追加します。

電子メールではなく、処理業者の紛争ポータルを通じて提出してください。送信したすべての内容と正確なタイムスタンプの確認受領書を保管してください。

プロセッサーが仲裁エスカレーションを提案する場合は、それを追求する前に、問題となっている金額を評価してください。仲裁手数料は通常、1 件あたり 250 ドルから 500 ドルの範囲です。 ₹40,000 未満の紛争の場合、経済学が有利に働くことはほとんどありません。

現実的なオプションの 1 つは、Chargebacks911 や Midigator などの紛争管理サービスが、回収された資金の一部について、お客様に代わって反論プロセスを処理することです。定期的に国際カードを発行するインドの企業にとって、コストはそれだけの価値があります。

電信送金と複数通貨アカウントでの支払いは、カード ネットワークのチャージバック ルールの対象になりません。 SWIFT または現地銀行振込が完了すると、購入者が銀行ネットワークを通じて利用できる紛争メカニズムは存在しません。取引は最終的なものとなります。支払い方法を正しくすることは全体像の一部であり、インドの輸出業者にとって完全な国境を越えた支払いコンプライアンス フレームワークを理解することも同様に重要です。

国際的な B2B クライアント(代理店、ソフトウェア会社、メーカー、コンサルタント)に請求を行うインドの輸出業者にとって、1,000 ドルを超える請求書のデフォルトの支払い方法として電信送金を提案することで、チャージバックのリスクが完全に排除されます。

USD、GBP、または EUR 建ての複数通貨口座を使用すると、コルレス銀行を経由せずに、それらの市場の国内企業と同じように外国の支払いを受け取ることもできます。つまり、仲介手数料が減り、決済が迅速になり、クレジット カード ネットワークにさらされることがなくなります。

クライアントとの会話は簡単です。銀行振込を標準的な B2B 支払い方法として位置付けます。ほとんどの国際企業はそれを好みます。照合がより速くなり、クリーンな監査証跡が作成され、カード側でのカード処理手数料が回避されます。

免責事項: このブログで提供される情報は一般的な情報提供のみを目的としており、財務上または法的なアドバイスを構成するものではありません。 Winvesta は、コンテンツの正確性または適合性についていかなる表明も保証も行いません。財務上の決定を下す前に専門家に相談することをお勧めします。

FX マークアップはありません。 GSTはありません。 1 日で資金調達。

あなたはプロジェクトを納品しました。お客様が使用していました。 3か月後、彼らは「サービスが受けられなかった」としてクレジットカードに関する紛争を起こした。支払い処理業者はすぐに彼らの側に立った。 417 万ルピーを失いました。 Stripe アカウントに審査のフラグが立てられました。そしてクライアントはすべてを保管していました。

これは珍しい話ではありません。インドのフリーランサー、SaaS 創設者、輸出企業には毎日このようなことが起こっていますが、彼らのほとんどはそれが来るとは思っていません。

チャージバックは返金ではありません。これは、Visa、Mastercard、Amex などのカード ネットワークを使用して、カード所有者の銀行が直接開始する強制的な支払い取り消しであり、お客様を完全にバイパスします。

実際にどのように機能するかは次のとおりです。購入者は銀行に連絡し、取引に問題があると主張します。銀行は直ちに請求を取り消し、購入者に暫定的な信用を発行します。その後、支払い処理業者が全額と紛争処理手数料を口座から引き落とします。その後、取引が正当であることを証明する証拠を提出するための短い期間 (通常は 7 ~ 20 日) が与えられます。

すべての主要なカード ネットワークにおけるデフォルトの立場は購入者保護です。そうでないと証明するまでは、あなたは間違っていると考えられます。米国または EU のカード所有者と取引するインドの販売者にとって、その立証責任を果たすのは非常に困難です。

地理的な距離が最初の問題です。紛争の解決は、カード所有者の国の管轄下で行われます。米国と EU の消費者保護法は世界で最も強力な法律の 1 つであり、カード ネットワークもそれに合わせて紛争の枠組みを構築しました。インドの商人にはこれらの枠組みに法的な足掛かりがありません。

証拠の提出が2番目の問題です。カード ネットワークでは、厳しい期限内に特定の形式で文書化する必要があります。契約書が PDF 形式であり、配達確認が 2 つのプラットフォームにわたる電子メール スレッドで行われ、サインオフが WhatsApp メッセージである場合、その証拠は提出基準を満たしていない可能性があります。

3つ目は構造的な問題です。あなたは外国の管轄区域にある小規模な商人です。カード所有者は銀行の国内消費者です。銀行は統計的に自社の顧客を優先します。

チャージバック管理プロバイダーのベンダーベンチマークによると、加盟店が勝訴するのは係争中の取引の 20% 未満であることが示唆されており、この数字はプロセッサーや業種によって異なりますが、業界全体で一貫して引用されています。国境を越えた販売者の場合、その数はさらに低くなります。

支払い取り消しは最初のヒットのみです。すべてのチャージバックには紛争処理手数料もかかります。 Stripe では、ほとんどの地域で 15 ドルの紛争手数料を設定しています。 PayPal の手数料は、アカウントの種類に応じて 20 ドルから 30 ドルの間です。一部の加工業者は、リスクの高い販売者に対して最大 100 ドルを請求します。これらの数字は目安であり、正確な金額は国、処理業者、アカウントの条件によって異なり、変更される可能性があります。たとえ紛争に勝ったとしても、その料金は返金されません。

2 番目のコストはチャージバック率です。 Visa と Mastercard は、これを係争中の取引を月間取引合計で割って計算します。 1% のしきい値を超えると、Visa の紛争監視プログラムではこのレベル付近のしきい値が参照され、Mastercard も同様の範囲で運用されます。プロセッサーによって監視プログラムが適用されます。違反が繰り返されるとアカウントが停止されるリスクがありますが、正確な執行はスキーム、地域、取得者によって異なります。終了後に新しい販売アカウントを取得するのは難しく、費用もかかります。

3 番目のコストは時間です。チャージバックに対する反論を作成するには、何時間もの文書化作業が必要です。 ₹50,000 の異議申し立ての場合、多くの販売者は、反論の努力は回復の確率に見合わないと計算しています。

Kount (現在は Equifax の一部) の推定値を含む不正管理ベンチマークでは、運用上の諸経費、手数料、時間を考慮すると、直接的な不正行為損失 1 ₹1 ごとに ₹2.5 から ₹3.6 の費用がかかる可能性があることが示唆されています。ただし、正確な比率はビジネスの規模や業種によって異なります。ビジネスが小規模になればなるほど、この比率は悪化します。隠れた手数料をすでに吸収しており、取引ごとに国際支払いに食い込んでいると、チャージバックの損失は急速に増大します。

予防は紛争解決よりもはるかに安価です。これらの手順は、国際カード支払いを受け入れるインドのビジネスに適用されます。

あなたのアカウントに紛争が生じた場合は、直ちに行動してください。ほとんどの処理業者では、応答までに 7 ~ 20 日かかります。ウィンドウを見逃すことは自動的に損失を意味します。

署名された契約書または同意書、納品確認記録、クライアントの書面による承認またはサインオフ、および保持する使用ログまたはアクセスログの 4 つの文書を中心に反論パッケージを作成します。異議申し立てのカテゴリが「不正取引」の場合は、オンボーディングから本人確認記録を追加します。

電子メールではなく、処理業者の紛争ポータルを通じて提出してください。送信したすべての内容と正確なタイムスタンプの確認受領書を保管してください。

プロセッサーが仲裁エスカレーションを提案する場合は、それを追求する前に、問題となっている金額を評価してください。仲裁手数料は通常、1 件あたり 250 ドルから 500 ドルの範囲です。 ₹40,000 未満の紛争の場合、経済学が有利に働くことはほとんどありません。

現実的なオプションの 1 つは、Chargebacks911 や Midigator などの紛争管理サービスが、回収された資金の一部について、お客様に代わって反論プロセスを処理することです。定期的に国際カードを発行するインドの企業にとって、コストはそれだけの価値があります。

電信送金と複数通貨アカウントでの支払いは、カード ネットワークのチャージバック ルールの対象になりません。 SWIFT または現地銀行振込が完了すると、購入者が銀行ネットワークを通じて利用できる紛争メカニズムは存在しません。取引は最終的なものとなります。支払い方法を正しくすることは全体像の一部であり、インドの輸出業者にとって完全な国境を越えた支払いコンプライアンス フレームワークを理解することも同様に重要です。

国際的な B2B クライアント(代理店、ソフトウェア会社、メーカー、コンサルタント)に請求を行うインドの輸出業者にとって、1,000 ドルを超える請求書のデフォルトの支払い方法として電信送金を提案することで、チャージバックのリスクが完全に排除されます。

USD、GBP、または EUR 建ての複数通貨口座を使用すると、コルレス銀行を経由せずに、それらの市場の国内企業と同じように外国の支払いを受け取ることもできます。つまり、仲介手数料が減り、決済が迅速になり、クレジット カード ネットワークにさらされることがなくなります。

クライアントとの会話は簡単です。銀行振込を標準的な B2B 支払い方法として位置付けます。ほとんどの国際企業はそれを好みます。照合がより速くなり、クリーンな監査証跡が作成され、カード側でのカード処理手数料が回避されます。

免責事項: このブログで提供される情報は一般的な情報提供のみを目的としており、財務上または法的なアドバイスを構成するものではありません。 Winvesta は、コンテンツの正確性または適合性についていかなる表明も保証も行いません。財務上の決定を下す前に専門家に相談することをお勧めします。

FX マークアップはありません。 GSTはありません。 1 日で資金調達。