若い大人として、私たちはお金の世界に不慣れです。私たちはそれが大好きで、もっと欲しいのですが、貯蓄、税金、投資について最初に知りません。

ミューチュアルファンドの株やビットコインについて聞いたことがあるかもしれませんが、それだけです。あなたの経済状況があなたが生まれたものよりも良いことを確実にしたいのなら、この記事はあなたのためです。

簡単に言えば、あなたが望むのは経済的自由です。これには多くの定義がありますが、簡単に言えば、それはあなたが望む人生を送り、あなたがあなたの時間をどのように過ごすかを選ぶのに十分なお金を持っていることです。

とはいえ、経済的自由は若い大人にとっては異質な概念です。プラトン、ジュールの法則、または理論経済学を教えられていますが、20代で経済的に何をすべきかについてはめったに教えられていません。

または、恐ろしい話を聞いたことがあると思われる高リスクで複雑な市場に投資することで得られる適度なポケットマネーを使い果たすことを心配するかもしれません。

いずれにせよ、知っておくべきことが1つあります。将来の野心のために富を増やし、経済的安全を確保するには、20代に投資することが重要です。

さらに、適切な金融教育を受けていれば、貯蓄と投資はそれほど怖くないことに気付くでしょう。

それが、この物語でさらに探求するものであり、若年成人に役立つ経済的なヒントがあります。

私たちのほとんどは、それらが私たちにとって不可欠であるかどうかに関係なく、クールでモダンなものを持ちたいと思っています。ただし、はめ込んだり見せびらかしたりするという罠にはまらないことが重要です。

その新しいiPhoneを買わなくてもいいし、高価なレストランで食事をしなくてもいいし、その新しいAmazonEchoを買わなくても大丈夫だ。しかし、問題は、不必要に散財することは、財政状態の悪化への片道切符であるということです。

それがあなたを助けるので、より早く若い大人はこれをよりよく理解することができます:

実際、一定の金額で最初にお金を節約して投資することで、後で利益を上げてクールなものを購入することができます。例を挙げてこれを理解しましょう。

Cool Beans氏は、7,999.00ポンドの価格の最新のAmazonEchoを望んでいます。 Beans氏は、月額5,000ポンドのポケットマネーを稼いでいます。しかし、ビーンズ氏は、彼のポケットマネーの1.5倍であるエコーを購入するために彼の財政を損なうことはありません。

代わりに、彼は毎月30%のポケットマネーをSIPを通じて、Amazonに投資する12%のリターンを持つ国際ミューチュアルファンドに投資しています。彼のお金が増えるのを見てみましょう:

| 時間枠 | プリンシパル | 利益 | 合計 |

| 12か月 | £ 18,000 | £1,213 | £ 19,213 |

| 24か月 | £ 36,000 | £4,864 | £ 40,864 |

| 36か月 | £ 54,000 | £ 11,261 | £ 65,261 |

Beans氏は、彼が選択した場合、3年以内にAmazonEchoを購入するために彼の利益を使用することができます。これに加えて、ビーンズ氏は特定の重要な財務上の教訓を学びます:

(現在および将来の)投資オプションについて詳細な調査を行うことで、財務上の将来を管理することができます。とりわけ、それはあなたがあなたを誤解させたい人々を嗅ぎ分けるのを助けることができます。

それは、資格のない友人、知人、親戚が若い成人に(不適切な)経済的なヒントを配るのを見るのは珍しいことではないからです。それは悪い経済的決定につながる可能性があります。

代わりに、投資信託とは何か、会社の経営の質が株式に影響を与える理由などの基本から始めることができます。彼らが言うように、事前警告は事前に警告されています。

無限の金額を稼ぐことはできませんが、使うことはできます。それはばかげていますが、大人は給料が入金されるとすぐにお金が単純に消えるか半分になる方法を教えてくれます。

根本的な原因は?何よりもまず経費だけでなく、それらの経費を追跡することもできません。予算を守り、作成することで、これを解決する効果的な方法があります。

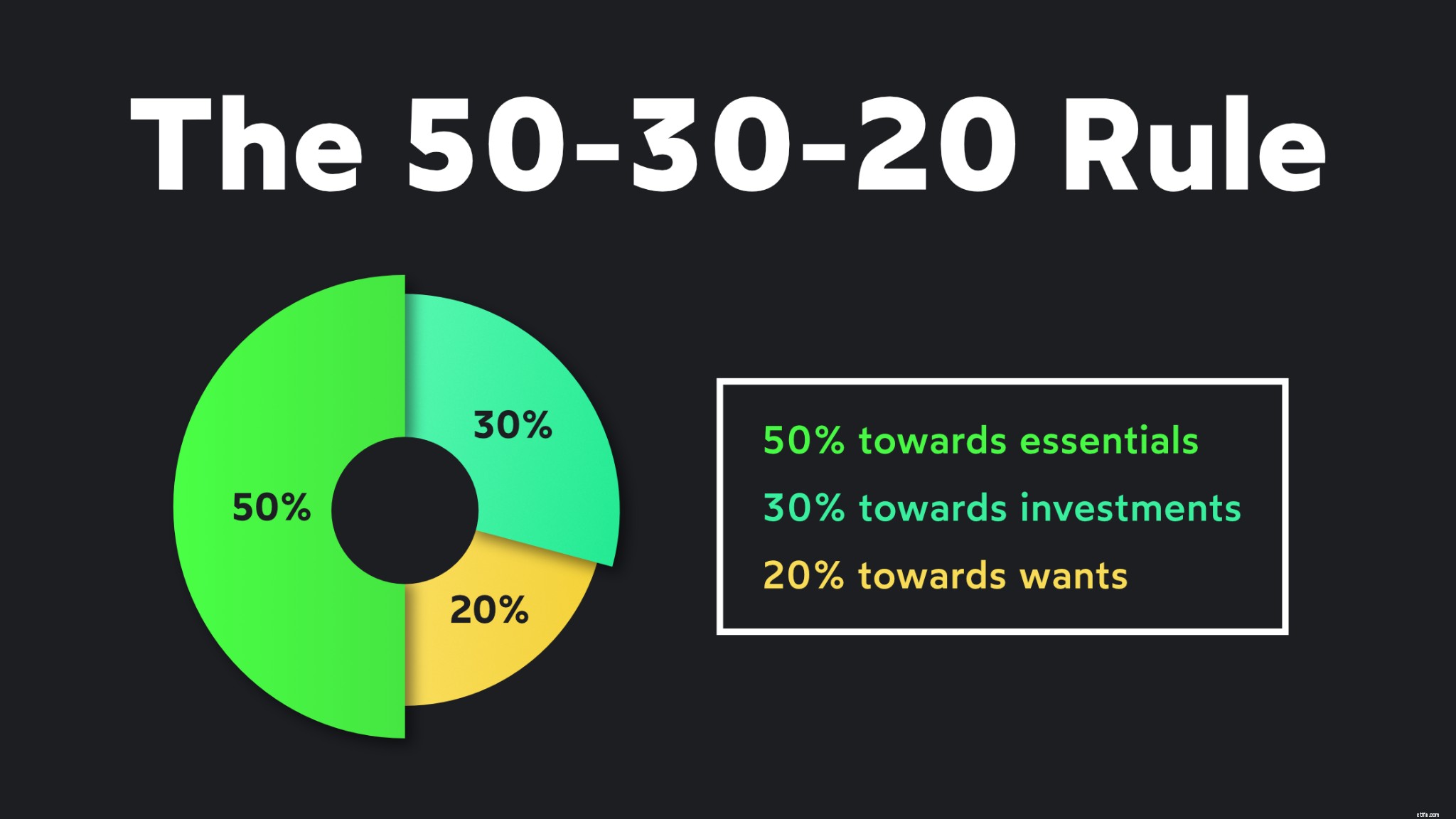

毎月予算を立て、ニーズ、投資、ウォンツに幅広く資金を割り当てます。 50-30-20ルールはそれを助けることができます。それが済んだら、次のことができるようにお金を追跡します。

詳細に鋭敏な目を向けることは、後の人生で、収入、支出、投資が指数関数的に増加し、過剰な支出を避けるために勤勉であり続ける必要がある場合に役立ちます。

若年成人が建設に焦点を当てるべき2つの重要な基金があります-緊急基金とF-you基金です。 #2については後で詳しく説明します。緊急資金は、雨の日をナビゲートするのに役立ちます。

24〜48時間でお金を引き出し/償還できるように、流動性が高い必要があります。さらに、緊急資金は一般的に流動性のある資金のような低リスクの投資です。

緊急資金を交渉不可能な毎月の費用のように扱うことができるので、健康上の緊急事態や経済的不確実性の期間の場合のフォールバックオプションになることができます。

あなたは考えているに違いありません。私は若すぎて引退を考えることすらできません!」しかし、誰もが年金を受け取る余裕があるわけではないので、退職後の生活のために貯蓄することは不可欠です。

若いことはあなたにその旅の先頭に立つことを与えます。若年成人から60歳になるまで、毎月500ポンドという低額の投資を行うことで、かなりの金額を節約できます。

もちろん、60歳に近づくにつれて、定期的に引退のために投資する金額を増やすことができます。長い話の始まり、毎月わずか500ポンドで10年前倒しで始めることは、大いに役立つ可能性があります。

ヤングアダルトとして20代のお金を管理する方法について話しました。しかし、その中には、主に次の理由で誰もが嫌う特定の概念があります。

推測する意味はありません-それは「税金」と呼ばれています。あなたはこの記事を読んでいるので、あなたが自分の富を投資したいと思っていると考えるのは安全です。つまり、次の2種類の税金を常に把握する必要があります。

ポケットマネー(2,50,000ポンド未満)を稼いでいる場合は、一般的に所得税から安全です。しかし後で、給料を稼いだら課税所得が何であるかを知る必要があります。

次に、引き出しで獲得した利益を確認します。お支払いいただく必要があります:

また、健康保険やELSSファンドなどの特定の投資信託に投資することで税金を節約する責任ある方法があることも理解する必要があります。詳しくはこちらをご覧ください:

あなたの健康はあなたがこれまでに投資する最大の資産です。よく食べ、運動し、そして十分な睡眠をとることによってあなたがそれを保護することを確実にしてください。すべてをカバーするしっかりした健康保険に加入して、それを締めくくりましょう。

利益と健康を両立させるULIPのような弱い資産への投資は避けてください。 20代でお金を稼ぎ、健康を守る方法に対する答えではありません。

ULIPは、最終的には健康またはポートフォリオのいずれかを提供するのが得意ではなくなります。先に進むと、健康保険料はセクション80Cに基づく税金を相殺するために使用できることを知っておいてください。

しっかりとした健康保険に加入したら、お金を稼ぐために一生懸命働くので、人生の他の側面に保険をかける時が来ました。

大まかに言えば、これらはあなたがインドで得ることができる保険の種類です:

上記の若年成人向けの経済的なヒントは、あなたが正しい足で投資の旅を始めるのを助けることができる8つの重要な指針をカバーしています。投資には忍耐が必要であり、浮き沈みがあるかもしれません。

しかし、覚えておいてください-貯蓄と投資はあなたとあなたの愛する人のためにより良い未来を確保する唯一の方法です。 20代で経済的に行っていることを楽しむことを忘れないでください!

これらの記事を読んで、投資に関する基本的な実務知識を習得してください。

1.金融投資ポートフォリオとは何ですか?

2.完璧な投資ポートフォリオを構築する方法

3.インドのオルタナティブ投資オプションとは何ですか?