銀行の固定預金は、30年以上にわたって、インドの投資家にとって伝統的な頼りになるオプションでした。ただし、FDの金利は現在4〜5%であり、投資信託が提供するリターンよりはるかに低くなっています。

当然のことながら、FDと同じくらい安全でありながら、同等以上のリターンを提供する投資オプションが必要になります。流動性のある投資信託を入力してください。

このブログでは、流動性ファンドの違いと、リターン、流動性、安全性、オプションの利用可能性の点で従来の銀行FDと比較する方法を見ていきます。

銀行は借り手にお金を貸し、資本家は固定預金、普通預金口座、定期預金に投資します。そのため、銀行はFDに閉じ込められたままでいることと引き換えに利息を支払います。

リキッドファンドは、T-bill、コマーシャルペーパー、社債、国債などの比較的安全な証券に投資するデットファンドです。 「投資する」とは、デットファンドに関してはお金を貸すことを意味します。

債務ファンドの文脈での「投資」とは、ファンドが政府や企業などにお金を貸し出すことを意味します。ファンドは、投資家が稼ぐ利益である交換の利益を受け取ります。これが、他の投資信託よりも安全な理由です。

銀行のFDには、7日から5年のロックイン期間があります。あなたのお金は在職期間中FDでブロックされ、時期尚早の引き出しには罰則があります。ただし、緊急時には部分的な撤退が許可されています。これは、明らかに保守的な人々や、より良い金融商品を知らない人々に適しています。

一方、流動性のある投資信託は、ロックイン期間がなく、流動性が高い。流動性のある資金の引き出しは、通常1〜3営業日で処理され、緊急時に非常に役立ちます。

リキッドミューチュアルファンドのリターンは保証されていませんが。知ってますか? Cube ATM機能を使用すると、流動性のあるファンドの投資から普通預金口座に30分以内にお金を引き出すことができます。

今すぐCubeATMを入手

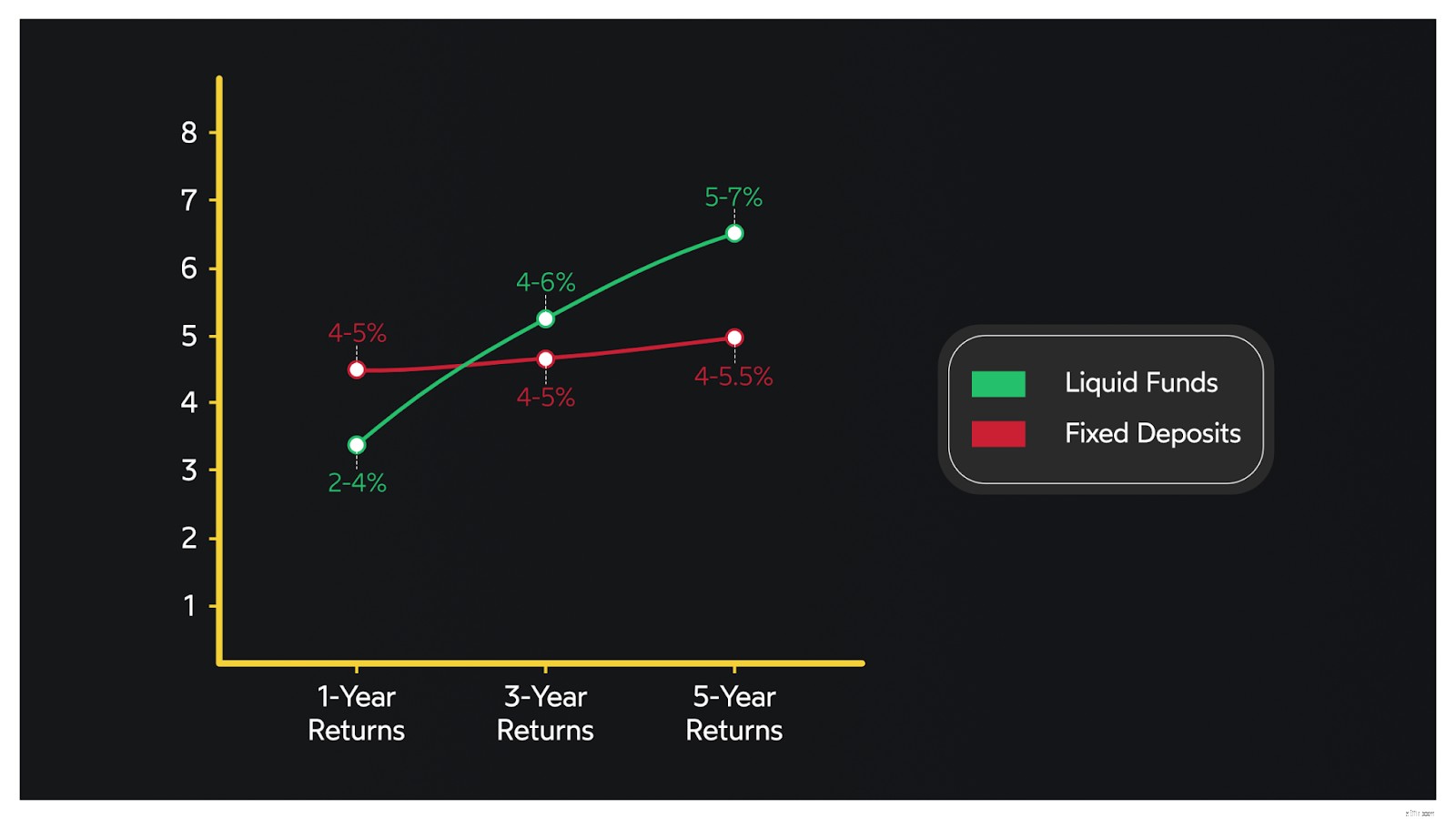

FDのリターンが13%にも達した時代は終わりました。現在、銀行のFDの金利は4〜5%の範囲であり、これは通常、CubeWealthアプリで最高の流動性のあるファンドによって生み出されるリターンよりも低くなっています。

| 投資オプション | 平均収益 |

| 銀行固定預金 | 4-5% |

| 液体資金 | 5〜7% |

正直なところ、銀行FDは、インドの投資家が利用できる最も安全な投資オプションの1つです。 FDは市場にリンクされておらず、不安定な経済状況の中でその価値を失うことはありません。

さらに、FDリターンが保証されています。一方、流動性のあるファンドは他のミューチュアルファンドよりも安全であることが知られています。リキッドファンドのポートフォリオは60〜91日で満期になります。

これは単に、流動性のあるファンドが60〜91日以内に元本を取り戻し、獲得した利息を通じて合理的なリターンを生み出すことを意味します。

流動性のあるファンドは、FDよりもリスクの高い市場連動型の商品であることを覚えておくことが重要です。しかし、ここに重要な利点があります。流動性のあるファンドは、市場とともに成長するにつれて、あなたの富を侵食する可能性は低いです。

このブログを読んで、インドで最高のSIPミューチュアルファンドについて詳しく知る

FDに投資する目的には、比較的高い安全性と税制上の優遇措置を備えた安定した収益を生み出すことが含まれる可能性があります。ただし、FDに投資する前に、以下の要素を評価する必要があります。

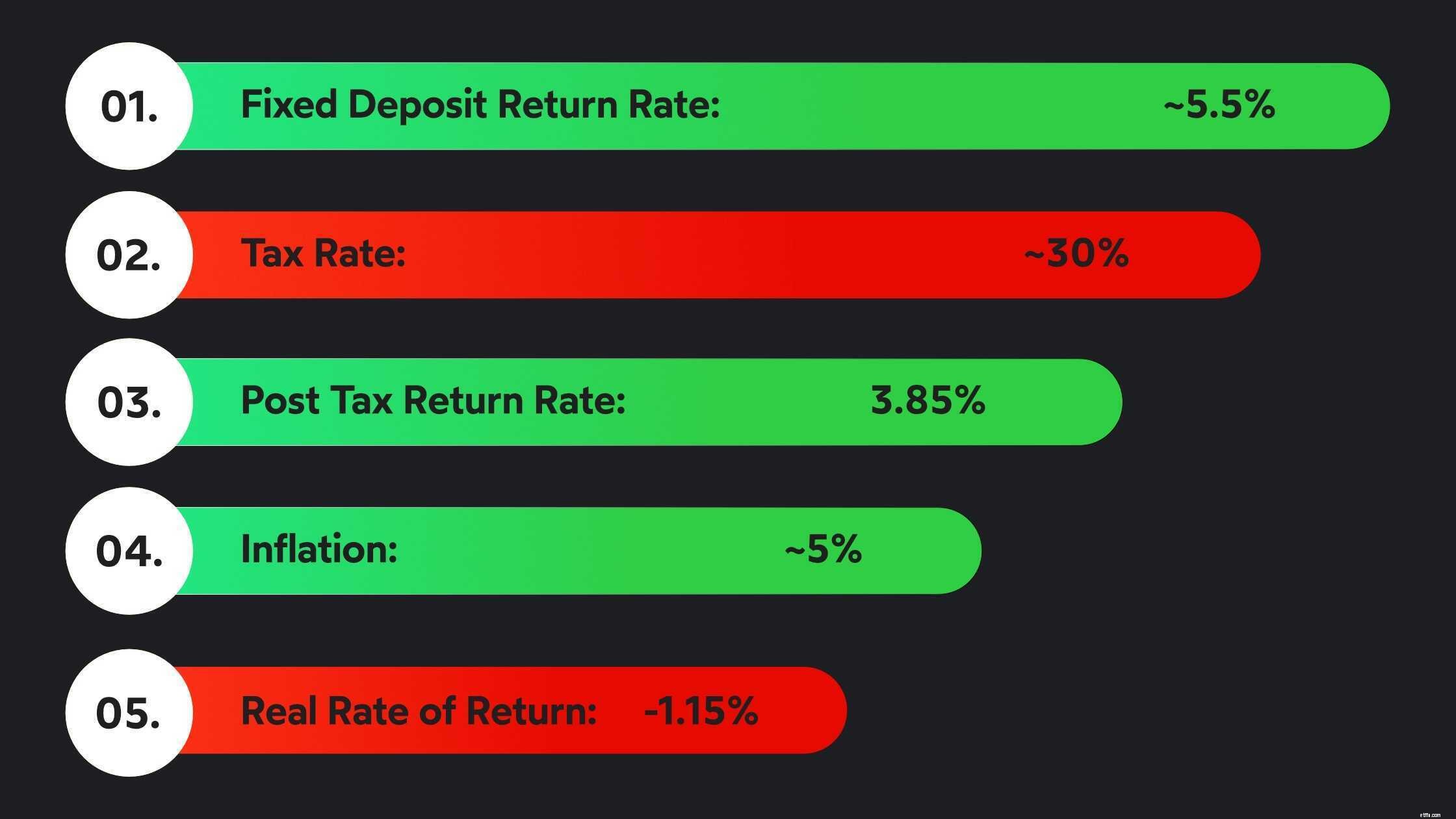

それを回避する方法はありません。銀行のFDリターンは、1990年代初頭から急落しています。ただし、FDの魅力は、FDが安全であることが知られており、4〜5%の利益を生み出すことができるという事実にあります。

これらのリターンが、相対的な安全性とともに、分散投資のために、または積極的または中程度のポートフォリオをリバランスする手段として、ポートフォリオに役立つかどうかを評価する必要があります。

このブログを読んで、FDよりも優れた投資オプションについて詳しく知る

すべてのFDが税金の節約に役立つわけではありません。実際、1つ(節税型FD)を除いて、ほとんどすべてのFDがこの傘下にあります。これらのFDは、セクション80Cに基づいて最大1,50,000ポンドの控除を請求するのに役立ちます。

ここに問題があります-ロックイン期間は5年で、獲得した利息(>£40,000)は課税対象です。税制上の優遇措置はさておき、FDを通じて得られる収益は、課税されることに加えて、インフレをほとんど上回ることが知られていません。

流動性ファンドに投資する目的には、短期的な財務目標、緊急事態、またはシステマティックトランスファープラン(STP)のピットストップとして高い流動性を利用できることが広く含まれます。

過去のデータは、流動性のあるミューチュアルファンドが5〜7%の範囲のリターンを生み出すことを示唆しています。彼らは債券に投資し、ポートフォリオは比較的早く成熟します。

そのため、流動性のある資金は短期および緊急時のバケツに適しています。しかし、それは流動性のあるファンドが中期的に理想的ではないという意味ではありません。これは、流動性ファンドのリターンとFDの比較です。

リキッドファンドはデットファンドと同様に課税されます。課税は次のようになります:

| 投資オプション | 短期キャピタルゲイン | 長期キャピタルゲイン | TDS | インデックス作成のメリット |

| 液体資金 | 投資家のスラブ | 20% | ❌ | ✓ |

| 固定デポジット | 税スラブによる | ✓ | ❌ | |

FDと流動性ミューチュアルファンドの目的は異なります。ただし、FDによって生み出されるリターンはインフレをほとんど上回っていません。それはトレードオフです-減少するリターンと厳格なロックイン期間による高い安全性。

逆に、流動性ファンドは、流動性が高く、3年以上にわたってFDよりも優れたリターンを生み出すことが知られています。さらに、流動性のあるファンドは、インフレを反映するように購入価格が調整されるインデックス化のメリットを提供します。

流動性ミューチュアルファンド対FDは難しい議論です。しかし、流動性のあるファンドは、FDに対して明確な優位性を持っています。

結局のところ、何に投資すべきかは、構築したいポートフォリオと、念頭に置いている富の創造の目標によって異なります。

リスク分析クイズやCubeWealthCoachとの電話に基づいて、流動性のある資金がポートフォリオに最適であると判断した場合でも、難問はそれだけではありません。

リキッドファンドは、選択するスキームオプションが多すぎるミューチュアルファンドの繁栄しているカテゴリです。しかし、待ってください、解決策があります。 Cubeはこれを簡素化して、投資の旅を容易にします。

CubeのミューチュアルファンドアドバイザーであるWealthFirstは、インドでトップの流動性ファンドをいくつか選択することで、ノイズをカットするのに役立ちます。これらの最高の流動性ミューチュアルファンドに投資する方法は次のとおりです。

1.キューブウェルスをダウンロード

2.eKYCを完了します

3.リスククイズに答える

4.キュレートされた流動資金を取得する

5.投資を開始します

ロールする準備はできましたか? 今すぐ始めましょう

Cube Wealthで厳選された投資信託について詳しく知るには、このビデオをご覧ください