1969 年の映画「イージー ライダー」のデニス ホッパーとピーター フォンダ。

(画像クレジット:Silver Screen Collection/Hulton Archive/Getty Images)

団塊の世代は 1946 年にアメリカの文化的および経済的景観に爆発的に登場し、アメリカ史上最も裕福な世代になりました。 「イージー ライダー」のルール破りの登場人物のように、団塊の世代は、親が享受していたよりもさらに自由に自分の人生を形成する権利を主張しました。同様に、彼らは余暇を持ち、働き、退職することが何を意味するのかを再発明する必要がありました。しかし、ブーマー世代 (1946 年から 1964 年生まれ) は、ニール ヤングの国歌が称賛したように、見事に燃え尽きたわけではありませんが、「消え去った」わけでもありません。

彼らの運命は、イージー ライダーズのビリー、ウェイン、ジョージの運命よりも良いものに違いありません。

ウッドストック時代の高齢のブーマー世代は現在、退職後の長期的な存続可能性を心配していますが、若いブーマー世代(ウッドストックよりもスター ウォーズに共感を覚える人たち)は退職の準備に汗を流しています。

より賢く、より多くの情報に精通した投資家になりましょう。わずか $107.88 $24.99 から購読でき、さらに最大 4 冊の特別号を入手できます

無料の問題をクリックしてください

投資、税金、退職金、個人の資産管理などに関する専門家の最高のアドバイスをメールで直接受け取り、利益を上げて繁栄しましょう。

専門家の最善のアドバイスを電子メールで直接受け取って、利益と繁栄を手に入れましょう。

もちろん、ウッドストックの団塊の世代にとって、退職は最優先事項ではなかった(ちなみに、401(k) が発明されたのは、伝説の音楽祭でヘンドリックスの「ヘイ ジョー」から最後のコードが消えてから 9 年後だった)。しかし、ほぼ 60 年経った現在、彼らの巣の卵の大きさが最大の懸念事項となっています。

フィデリティの2025年第4四半期退職分析によると、団塊世代の401(k)口座の平均残高は2025年末時点で27万800ドルに達しており、ノースウェスタン・ミューチュアルによると、米国の労働者が快適に退職するために必要だと考える「魔法の数字」146万ドルには大きく及ばないが、懸念すべき理由がある。実際、ノースウェスタン ミューチュアルの 2026 年計画および進捗調査によると、団塊の世代の 10 人中 4 人が、貯蓄を超えて長生きする可能性が高いと考えています。

スワイプして水平にスクロールします

ブーマー

<番目>401(k) セーバー全員

平均残高

$270,800

$146,400

従業員貯蓄率

12.10%

9.50%

雇用主負担率

5.00%

4.70%

貢献率を増加させた労働者の割合

9.60%

11.20%

Roth 401(k) に貢献する割合

13.90%

18.00%

目標日基金内の 401(k) 貯蓄すべての割合

45.40%

63.00%

未払いの 401(k) ローンの割合

14.00%

19.40%

資産配分を変更した割合

6.80%

5.40%

5年、10年、または15年連続で同じ職場の退職金制度に貢献した団塊の世代の401(k)残高を浮き彫りにしたフィデリティのデータのレビューは、彼らの退職への備えについてより前向きな光を投げかけています。フィデリティによると、たとえば、2010年から401(k)にお金を貯め込んだ団塊の世代の平均残高は約60万ドルで、401(k)貯蓄者全員の平均61万7,600ドルにわずかに届かない。フィデリティのデータによると、60 代の団塊世代の平均残高は 269,100 ドル、70 歳以上の退職者の平均残高は 273,100 ドルです。

USバンコープ・アドバイザーズの資産管理アドバイザー、ジョナサン・リー氏は「長期貯蓄データの方がおそらく正確だ」と語る。顧客との仕事の中で、彼は、長い間 1 つの仕事に就いている労働者が、以前の仕事で得た他の退職貯蓄残高も持っていて、前の雇用主に保管したり、個人退職口座 (IRA) に移したりしていることは珍しいことではないと述べています。

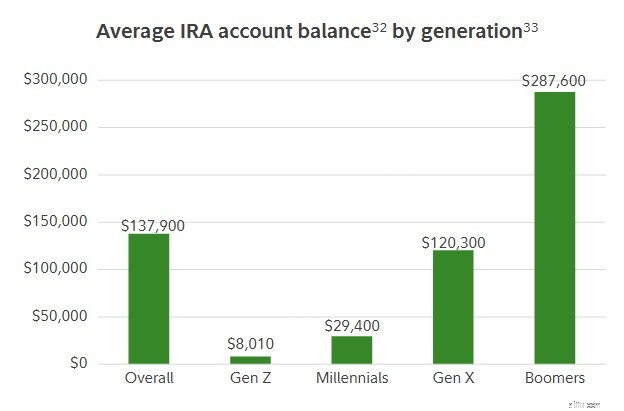

彼の主張はデータによって裏付けられています。フィデリティの2025年第4四半期データを確認すると、ブーマー世代のIRA貯蓄額も平均28万7600ドルであることが分かる。そして、団塊世代の 70 歳以上の人々は、IRA に 332,784 ドルを節約しています。この追加の節約は、ブーマー世代、特に 401(k) も持っている世代にとって状況を明るくします。 Lee 氏は、退職後の貯蓄のさまざまな資金源をすべて検討することで、総貯蓄額のより現実的なイメージが描けると述べています。

33. 2025 年 12 月 31 日時点の 1,890 万の IRA アカウントの忠実度ビジネス分析。残高のあるアクティブな参加者のみを考慮しています。 33. ピューリサーチによって定義された世代。

リー氏はまた、世代全体のレンズを通して平均残高を見ても、自分自身の退職への備えについては思っているよりも洞察が得られない可能性があることを強調しています。 「自分を同世代全体と急いで比較しないでください」とリーは言います。 「あなたの状況、目標、ライフスタイルは異なります。」

団塊世代の貯蓄傾向は、平均してかなり堅実である傾向があります。まだ働いている平均的な団塊世代は給与の 17.1% を貯蓄しており (雇用主のマッチング拠出金を含む)、これはフィデリティが推奨する貯蓄率 15% を上回っています。そして、ブーマー世代のほぼ 10 人に 1 人が昨年、拠出率を増加させました。

貯蓄目標を年齢と給与で測るフィデリティの貯蓄ガイドラインに関しては、団塊の世代はまったく問題なくやっている。フィデリティは、貯蓄者は60歳までに給与の8倍を貯蓄することを推奨している。しかし、ノースウェスタン・ミューチュアルの2026年の調査によると、(60歳を超えているにもかかわらず)それだけの貯蓄をしている団塊の世代はわずか37%だ。また、給料の 10 倍以上を貯蓄している団塊の世代はわずか 29% であり、フィデリティによれば、これが 67 歳までの貯蓄者の基準になるとのことです。

しかし、ブーマー 401(k) の平均残高が約 27 万 1,000 ドルであるという事実は、ほとんどの人が必要だと考える 7 桁の残高には程遠いという事実は、この国の最古の世代の多くのメンバーが埋めなければならない貯蓄ギャップを抱えていることを示唆しています。

良いニュースは、最年少のベビーブーマー世代がまだ 62 歳であるため、67 歳になるまでに少なくともあと 5 年間働いて貯蓄する期間が与えられているということです。67 歳は、社会保障局の観点からすると完全退職年齢 (1961 年以降生まれの労働者) と一致するため、一般的な退職日となります。

スワイプして水平にスクロールします

<番目><番目>収入の倍数としての貯蓄総額

<番目>団塊世代

<番目>すべての退職金貯蓄者

私の収入の 1 倍未満

7%

15%

1x

5%

8%

2 倍

6%

13%

3 倍

10%

15%

4 倍

7%

7%

5倍

7%

8%

6倍

4%

4%

7 倍

5%

4%

8 倍 (60 歳までの理想的な貯蓄額)

5%

4%

9 倍

3%

2%

10 倍 (67 歳までの理想的な貯蓄額)

8%

4%

収入が 10 倍以上

21%

10%

わかりません

7%

7%

長持ちする巣の卵を作るということは、利用できるすべてのお金を税金繰延退職金口座に注ぎ込むだけではありません。フィナンシャル・パートナーズ社の投資アドバイザー、ブレイク・スミス氏は、すべての労働者と退職金を貯蓄している人は、「退職金はどこにあるのか?」と自問すべきだと語る。あなたのお金はすべて、従来の税引き前の 401(k) ですか、それとも前払いされていても非課税の出金が可能な Roth 口座ですか?

スミス氏は、分配金の受け取りを開始したら資金がどれだけ長く続くかに影響するため、その答えが重要だという。 「すべてのお金に同じように課税されるわけではありません」とスミス氏は言う。 「従来の 401(k) (経常所得として課税される) に保管されている 100 万ドルは、非課税の Roth に保管されている 100 万ドルとは大きく異なります。」

現役の給料と同じように、退職金口座の残高は、税金を引いた後に家に持ち帰れる額という観点から考える必要があります。 「計画に関する会話の大部分は、クライアントの口座残高がどのようなものであるかということだけではなく、それらの口座残高の将来の税金の性質がどうなるかということです」とスミス氏は言います。

この例を考えてみましょう。娘の結婚式の費用を支払うために、退職金口座から 50,000 ドルを純額で得る必要があるとします。非課税の Roth 口座に現金があれば、50,000 ドルを引き出すだけで済みます。ただし、すべての資金が引き出し金額を通常の収入として扱う従来の 401(k) に属しており、税金が 22% の範囲にある場合、IRS に対する 14,103 ドルの納税義務を果たすためには、64,103 ドルを引き出す必要があります。

だからこそスミス氏は、退職後の貯蓄のいわゆる「税金の分散」がポートフォリオの分散と同じくらい重要であると言っているのです。

(画像クレジット:Getty Images)

ミレニアル世代やZ世代などの若い世代とは異なり、ブーマー世代は主な退職後の貯蓄オプションとして非課税のロス退職口座を利用して育ったわけではありません。従来の退職金制度からロス口座に切り替えるのに十分な時間があったものの、ブーマー世代の退職後の貯蓄の大部分は税金繰延口座に残っている。そして、これらの貯蓄(引き出し時に通常の収入として課税される)が非課税の Roth 口座に変換されない限り、将来的には税金の時限爆弾が発生する可能性があります。

その結果、退職間近の多くの団塊世代の戦略は、73歳から必要最低分配金(RMD)が始まり、引き出しには通常の所得税率で課税されるため、高額な税金が課せられる、いわゆる税金の魚雷を避けるために、「何年もの税金繰延貯蓄を取り崩す」ことになる、とスミス氏は言う。

(画像クレジット:Getty Images)

スミス氏は、団塊の世代に対し、2025年7月の「One Big Beautiful Bill」の可決によって恒久化された低税率を活用することを推奨している。「私たちは、この現在の低税率の枠を閉ざしたくないのです」とスミス氏は言う。 「歴史的に低い納税年度を今後何年も維持できるようになります。」

税金が低いときに Roth 変換を行うと、変換した資産の額に対して IRS に支払う額が少なくなります。退職して社会保障が始まるまで何年もある若いブーマー世代にとって、良い戦略は、従来の税引き前の 401(k) と IRA から Roths に資金を何年もかけて移動させ、年間の税負担を最小限に抑え、73 歳で RMD が始まる前に残高を減らすことです。

従来の退職金口座にある高額な節税を取り崩すもう 1 つの方法は、これらの口座から必要以上の金額を引き出し、RMD が始まる数年前に戦術的に残高を減らすことだとスミス氏は言います。

退職後の貯蓄不足に直面している場合は、取り戻しましょう。 IRS は、50 歳以上の退職金貯蓄者および 60 歳から 63 歳までの貯蓄者に対して、自分の口座にさらに貯蓄できる多くの機会を提供しています。 「この高いキャッチアップ拠出限度額を活用してください」とスミス氏は言います。

2026 年の 401(k) の通常の拠出限度額は 24,500 ドルです。しかし、50 歳以上の労働者は追加で 8,000 ドルの補助金を受け取ることができます。また、60 歳から 63 歳までの労働者は、「スーパー」キャッチアップでさらに 3,250 ドルを節約できます。これは、2026 年には最大 35,750 ドルの節約になります。

One Big Beautiful Bill で創設された新しい Roth のキャッチアップ義務により、前年度の FICA 賃金が 15 万ドルを超える 50 歳以上の高所得者に対し、税引後のドルを使用して Roth 401(k) へのすべてのキャッチアップ拠出を指定することが義務付けられています。新しい規則は前払いの税額控除を廃止する一方で、貯蓄者がより多くの資金を非課税のロスに注ぎ込むことで、税金の観点から退職後の資金を多様化し始める方法となる。 「これは、将来に向けて貯蓄を加速し、これらの低額枠を活用する機会です」とスミス氏は述べ、ロス口座を持たない貯蓄者にも口座を開設してペナルティなしでロスマネーにアクセスできるようになるまでの5年間の期限を開始する方法も提供すると付け加えた。 「時計がカウントを開始するのが早ければ早いほど、5 年ルールをより早く満たすことができます。」