会計では、無視できないことが1つあります。それは、借方と貸方がどのように機能するかです。正確な本を保管するには、貸方と借方の違いを学び、理解する必要があります。そうでなければ、あなたの本は不均衡でずさんなものになってしまいます(そしてビジネスオーナーはそれを望んでいません!)。あなたの手の甲のような会計の借方と貸方を知るために、読み続けてください。

ビジネスとしてのあなたの役割の一部は、中小企業の会計帳簿に取引を記録することです。そして、あなたが言われた取引を記録するとき、貸方と借方が関係してくる。では、会計における借方と貸方の違いは何ですか?以下の完全なスクープを入手してください。

借方と貸方は同じですが、あなたの本の反対のエントリです。借方で口座が増える場合は、反対側の口座を貸方で減らす必要があります。

借方(DR)は、口座の左側で行われる入力です。資産または費用勘定科目を増やすか、資本、負債、または収益勘定科目を減らします(これらの勘定科目については後で詳しく説明します)。たとえば、新しいコンピューターの購入を資産勘定の左側に入力して借方に記入します。

一方、クレジット(CR)は、アカウントの右側で作成されたエントリです。資本、負債、または収益の勘定科目を増やすか、資産または費用の勘定科目を減らします(借方の反対)。上記と同じ例を使用して、経費勘定に貸方記入することにより、新しいコンピューターの購入に対応する貸方を記録します。

会計ソフトウェアを試してみてください!

会計ソフトウェアを試してみてください!各ビジネストランザクションの会計上の借方と貸方を記録します。借方と貸方を記録するときは、トランザクションごとに2つ以上のエントリを作成します。これは複式簿記と見なされます。

帳簿に取引を記録するときは、取引の種類に応じて異なるアカウントを使用します。会計の主なアカウントは次のとおりです。

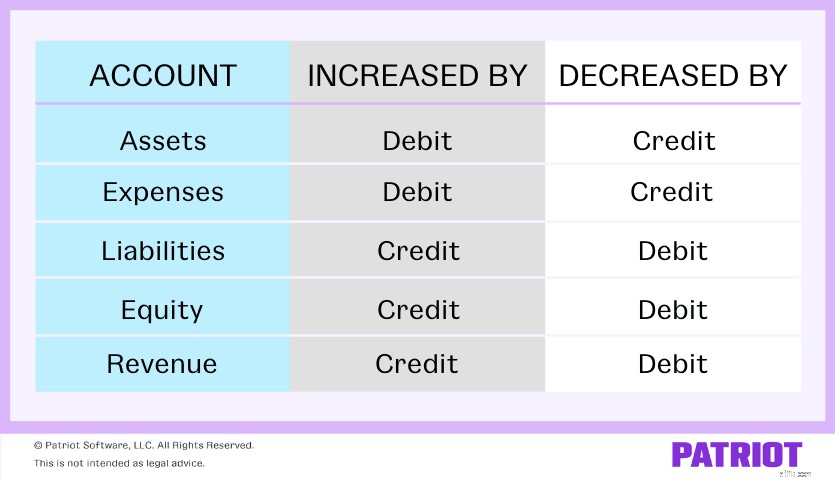

会計の貸方と借方は、各勘定に異なる影響を与えます。以下のグラフをチェックして、各アカウントがどのように影響を受けるかを確認してください。

では、この「等しいが反対の」トランザクション全体は、借方と貸方でどのように機能するのでしょうか。借方と貸方を仕訳として記録する方法の基本的な例を次に示します。

| 日付 | アカウント | 借方 | クレジット |

|---|---|---|---|

| X / XX / XXXX | アカウント | X | |

| 反対のアカウント | X |

繰り返しますが、等しいが反対の意味は、一方のアカウントを増やす場合、もう一方のアカウントを減らす必要があり、その逆も同様です。

借方と貸方の違いと、それらが影響を与える可能性のある口座の種類について理解したところで、借方と貸方の例をいくつか見てみましょう。

会社の新しい機器を15,000ドルで購入することにしたとします。

設備は資産であるため、増加を示すには、固定資産勘定に15,000ドルを借方記入する必要があります。機器を購入することはまたあなたがあなたの負債を増やすことを意味します。帳簿の増加を記録するには、買掛金勘定に15,000ドルを貸方記入します。

次のように、アカウントに15,000ドルの新しい機器の購入を記録します。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| XX / XX / XXXX | 固定資産 | 機器の購入 | 15,000 | |

| 買掛金 | 15,000 |

ベンダーから現金で1,000ドルの在庫を購入するとします。トランザクションを記録するには、在庫アカウントから借方に記入し、現金アカウントに貸方記入します。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| XX / XX / XXXX | 在庫 | 在庫の購入 | 1,000 | |

| 現金 | 1,000 |

どちらも資産勘定であるため、在庫勘定は借方で増加し、現金勘定は貸方で減少します。

最後の借方と貸方の例:貸方での販売。クレジットで支払う顧客に500ドルの販売を行います。クレジットを通じて収益アカウントを増やします。そして、借方で売掛金勘定を増やします。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| XX / XX / XXXX | 売掛金 | クレジットによる顧客への販売 | 500 | |

| 収益 | 500 |

書籍にエラーがないようにするには、借方と貸方がどのように機能するかをしっかりと把握する必要があります。正確な簿記は、あなたのビジネスの財政状態をよりよく理解するのに役立ちます。言うまでもなく、借方と貸方を使用して、銀行、会計士、IRS、または監査人と共有する必要のある重要な財務諸表やその他の文書を作成します。

会計における借方と貸方に関する重要なポイントの簡単な要約を確認してください。

借方

クレジット

この記事は、2015年12月3日の最初の発行日から更新されました。