「これが購入返品のシーズンです…一年中。あなたがあなたのビジネスで製品を売るならば、あなたはすべての顧客が満足しているわけではないことを知っているからです。顧客がアイテムを持ち帰りたい場合は、売上返品と手当のジャーナルエントリを作成する必要があります。

返品は、ビジネスを運営する上での通常の部分です。ただし、購入返品と手当の仕訳で返品を会計処理する方法がわからない場合、書籍は不正確になります。

方法がよくわかりませんか?そこで、パトリオットの友達が登場します。プロセスを段階的に説明します。

購入返品、または販売返品は、顧客が企業から購入した製品を返金または交換のために持ち帰る場合です。製品がどれほど優れていても、いつかは購入返品が必要になります。

顧客はいくつかの理由でアイテムを返すかもしれません。たぶん顧客:

購入返品の処理方法は、中小企業の返品ポリシーによって異なります。無料の返品を提供したり、返品手数料を請求したり、領収書のみで返品を受け入れたり、返品をまったく受け入れなかったりする場合があります。または、ストアクレジットで商品を返品する顧客に報酬を与えることにしたかもしれません。

ほとんどの場合、顧客は物理的に商品を返品したときに払い戻しを受けます。お支払い条件に返品期間を設定することもできます。

さて、これが売上収益の基本です。次に、記録管理の部分に移ります。これは、書籍の返品を考慮したものです…

顧客があなたのために何かを購入するとき、あなたは販売ジャーナルのエントリを作成することによってあなたの本に取引を記録する(すべきです)。したがって、顧客があなたに何かを返すとき、あなたは借方と貸方を通してこれらの口座を取り消す必要があります。

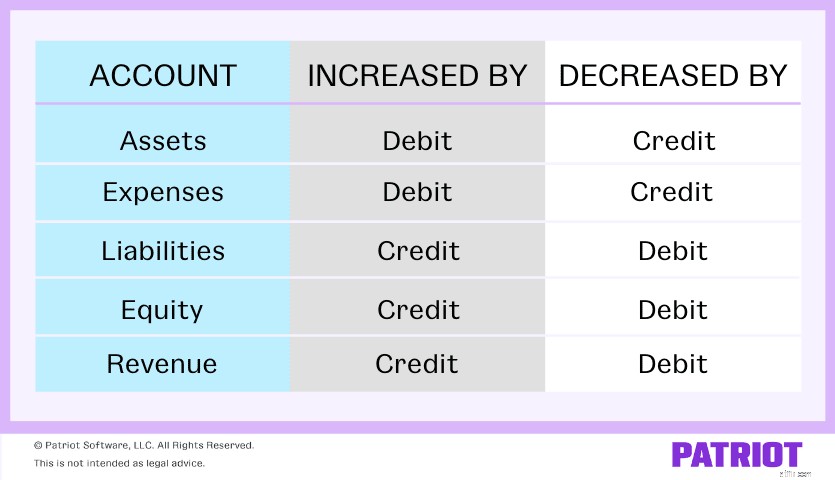

借方は一部のアカウントを増やし、他のアカウントを減らします。クレジットについても同じことが言えます。借方と貸方は等しく反対であるため、借方を使用して勘定科目を増やす場合は、貸方で別の勘定科目を減らす必要があります。

次のグラフを使用して、借方と貸方が各アカウントにどのように影響するかを確認できます。

それで、あなたが知る必要がある購入返品口座は何ですか?さて、顧客が商品を返品するときに扱う可能性のあるアカウントがいくつかあります:

売上収益の会計処理には注意が必要です。ただし、借方と貸方に圧倒されないでください。どのアカウントを増減するかを把握したら、購入の返品と手当を帳簿に記録できます。

あなたの責任は、最初の購入がどのように行われたか、そして顧客への払い戻しをどのように計画しているかによって異なります。

ただし、顧客がどのように支払ったかに関係なく、1つは同じです。つまり、Sales ReturnsandAllowancesアカウントを更新する必要があります。このアカウントは、あなたのビジネスでの返品を表します。

Sales Returns and Allowancesアカウントは、反対の収益アカウントです。つまり、最初の購入からの収益アカウントに反対します。収益の減少を示すには、Sales ReturnsandAllowancesアカウントから借方に記入する必要があります。

会計帳簿に購入返品を計上する準備はできていますか?

顧客が現金で支払った場合、販売時点で物理的にそのお金を受け取りました。だから今、あなたはあなたが顧客にどのように返金するかを決める必要があります:現金かクレジットか?

そこで、あなたは顧客にあなたの製品の支払いに使用したお金を返すことにしました。売上返品および手当勘定科目から借方に記入する必要があることはすでに知っています。さて、どのアカウントをクレジットしますか?

顧客が現金で購入した場合は、クレジットで現金口座を減らします。この購入手当ジャーナルエントリは、純売上高を低下させます。

売上の返品と手当のジャーナルエントリは次のようになります。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| XX / XX / XXXX | 販売返品と手当 | セールスリターン | X | |

| 現金 | X |

顧客に現金で返金するのではなく、あなたのビジネスで商品をクレジットするかもしれません。ストアクレジットによる購入返品の会計処理は、現金の払い戻しに似ています。ただし、現金口座に入力する代わりに、買掛金口座に入金します。

すぐに顧客に支払うわけではないため、買掛金エントリを通じて支払うべき金額を増やす必要があります。これはあなたの負債を増やします。

売上の返品と手当のジャーナルエントリは次のようになります。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| XX / XX / XXXX | 販売返品と手当 | セールスリターン | X | |

| 買掛金 | X |

顧客が最初にクレジットで購入した場合、その販売は売掛金の一部であり、これは顧客があなたに支払うべきお金です。

クレジットで行われた販売の購入返品を記録することは、顧客が現金を支払う場合とは少し異なります。

顧客の最初の購入がクレジットを使用して行われた場合は、借方を通じて売掛金勘定を増やすことによって元の販売を記録しました。

顧客がクレジットで支払ったものを返すと、売掛金勘定は減少します。売掛金勘定に貸方記入して、元の仕訳を取り消します。現金を失うことはありませんが、受け取る予定の金額は失われます。

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| XX / XX / XXXX | 販売返品と手当 | セールスリターン | X | |

| 売掛金 | X |

売上収益を計算するときは、該当する場合は在庫の増加も記録する必要があります(たとえば、商品を捨てない場合)。

在庫を更新するには、資産の増加を反映するように在庫アカウントから借方に記入します。また、売上原価の減少を反映するために、売上原価勘定に貸方記入します。

在庫レコードは次のようになります:

| 日付 | アカウント | メモ | 借方 | クレジット |

|---|---|---|---|---|

| XX / XX / XXXX | 在庫 | セールスリターン | X | |

| 売上原価 | X |

トランザクションを追跡するためのより簡単な方法をお探しですか? Patriotのオンライン会計ソフトウェアを使用すると、収入と支出の記録、領収書とドキュメントの管理などを行うことができます。今日から無料トライアルを始めましょう!

この記事は、元の公開日である2017年4月20日から更新されています。