投資家は、ビジネスに投資する価値があるかどうかを調べるときに、多くのリスク要因を比較します。投資家が見る可能性のある財務的側面の1つは、ビジネスのリスク調整後収益です。では、リスク調整後リターンとは何ですか?

リスク調整後リターンとは、あなたまたは投資家(中小企業のエンジェル投資家など)が投資のリターンに伴うリスクの量を測定する場合です。リスク調整後リターンを使用すると、リスクを潜在的な報酬と比較することもできます。

基本的に、リスク調整後リターンとは、投資のリスク量に対する投資のリターンのことです。

一般的に、リスク調整後リターンは数値または格付けとして表されます。ほとんどの場合、リスク調整後リターンは、投資ファンド、個々の証券、およびポートフォリオに適用されます。

リスク調整後リターンは、次のような特定の要因を測定します。

リスク調整後リターンにより、投資家は高リスク投資と低リスク投資を分析できます。通常、リスクが低いほど、リスク調整後リターンは高くなります。

比率と数式を使用してリスク調整後リターンを計算する方法はいくつかあります。一部の計算は、他の計算よりも複雑になる可能性があります。投資を比較する際、多くの投資家は複数のリスク尺度を検討し、結果を比較します。

プロセスを簡素化するために、シャープレシオまたはトレイナーレシオのいずれかを使用してリスクを測定できます。

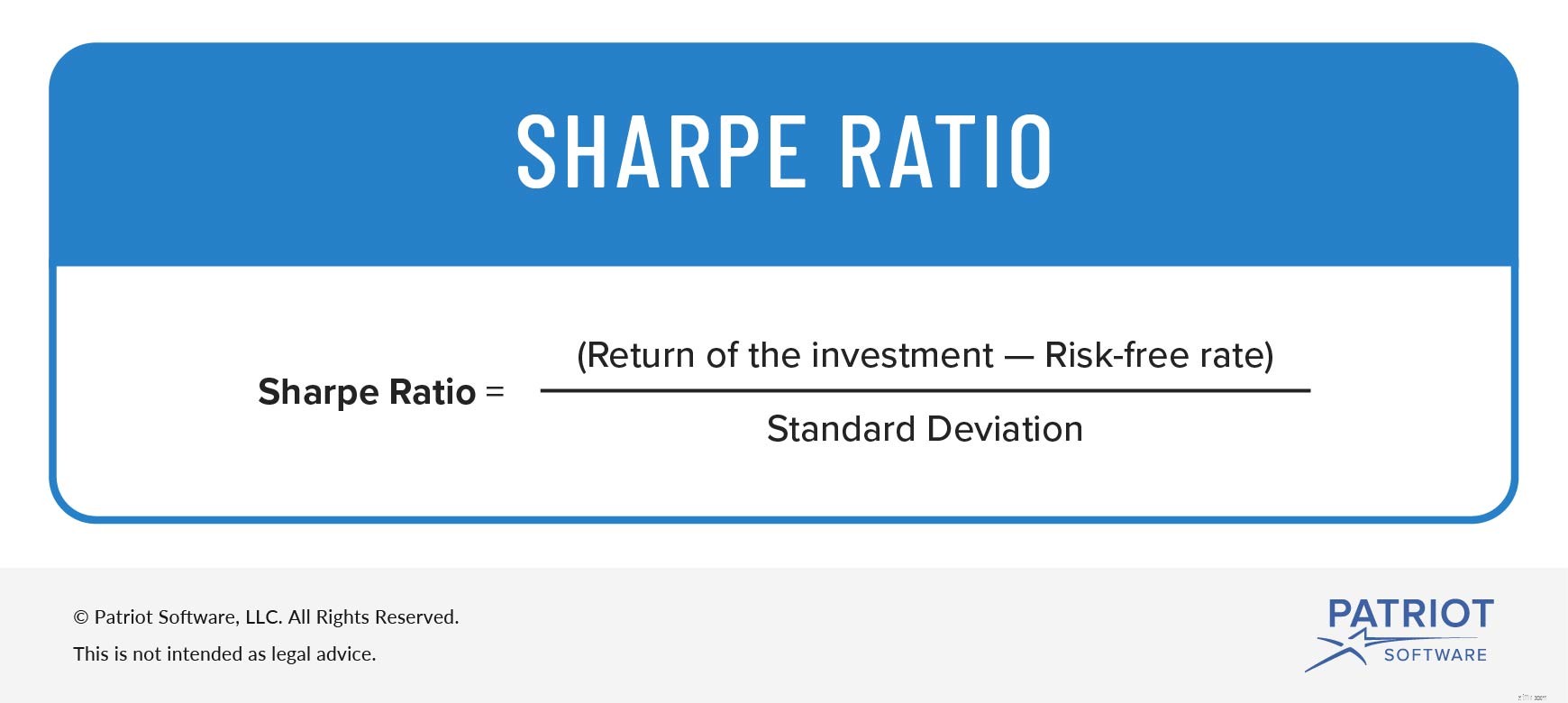

株式比率は、投資家が投資のリスクと比較することにより、投資のリターンを理解するのに役立つように開発されました。これは最も一般的なリスク測定方法です。基本的に、この比率は、獲得した平均収益を計算します(たとえば、同様のリスク)。

シャープレシオを計算するには、投資のリターンからリスクフリーレートを差し引きます。リスクフリーレートは、リスクのない投資の収益率です。

次に、その数値を投資の超過収益の標準偏差で割ります。標準偏差は、投資の収益を平均収益と比較します。

シャープレシオ=投資のリターン–リスクフリーレート/標準偏差

この比率と公式の話はすべて、少し混乱する可能性があります。それでは、シャープレシオの使用例を見てみましょう。

2つの投資、投資AとBを比較するとします。投資Aは過去1年間で20%を返し、標準偏差は7%でした。投資Bは15%を返し、標準偏差は4%でした。両方の投資のリスクフリーレートは3%でした。両方の投資のシャープレシオは次のようになります。

投資A:(20%– 3%)/ 7%=2.43

投資B:(15%– 3%)/ 4%=3

投資Aのリスク調整後収益率は2.43で、投資Bの収益率は3です。投資Aの収益率は高くなりますが、投資Bのリスク調整後収益率は高くなります。

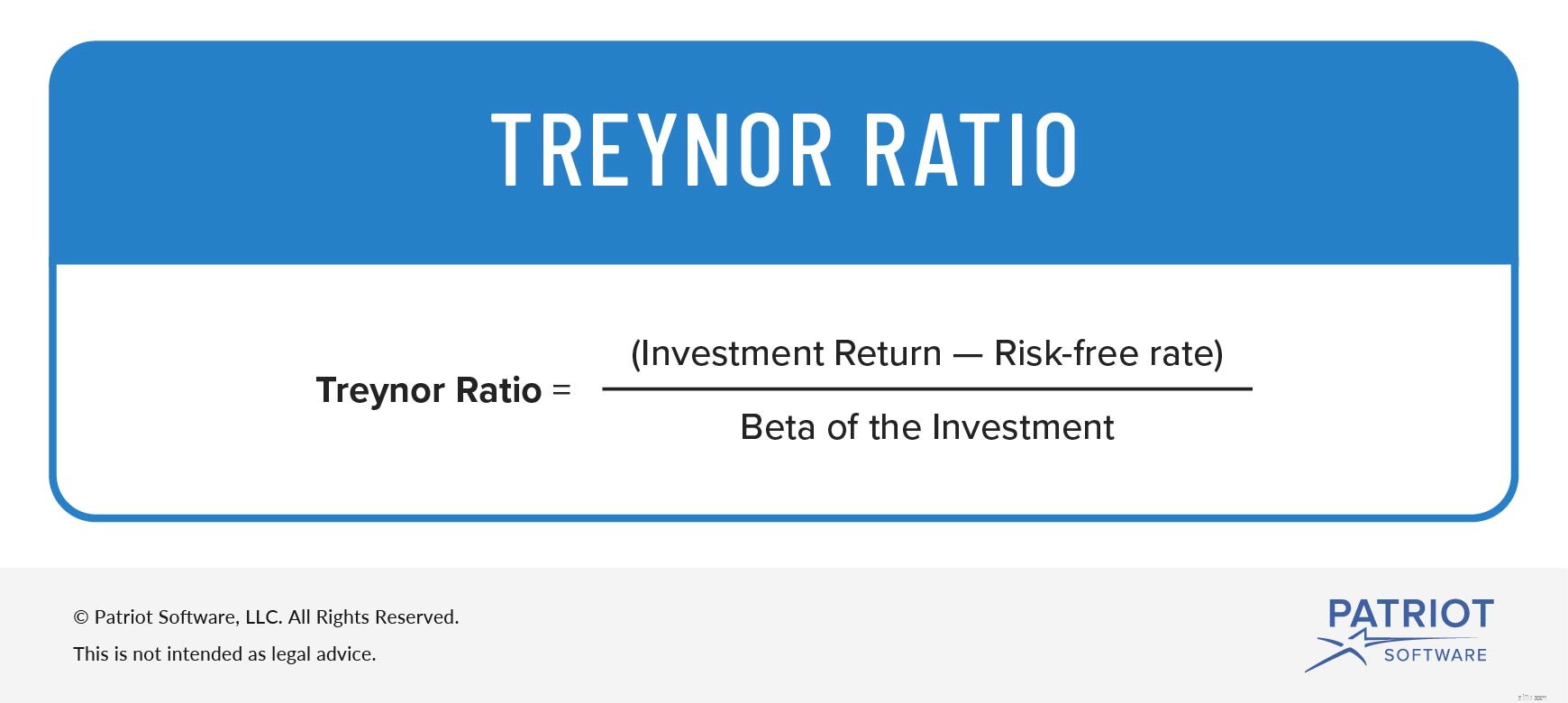

トレイナーレシオ、または報酬とボラティリティの比率は、投資のリスクの各単位に対してどれだけのリターンがあるかを判断するのに役立ちます。

トレイナーレシオはシャープレシオに非常に一般的です。ただし、シャープレシオのような標準偏差を使用する代わりに、トレイナーレシオはベータを使用します。

公式では、ベータは市場全体の変化に応じた投資収益の変化を測定します。

トレイナーレシオを計算するには、次の式を使用します。

トレイナーレシオ=投資収益率–リスクフリーレート/投資のベータ

トレイナーレシオの例を見てみましょう。簡単にするために、シャープレシオの例と同じデータを使用します。

念のため、投資Aは20%を返し、投資Bは15%を返します。どちらの投資もリスクフリーレートは3%です。投資AとBのベータは0.50です。情報をトレイナーレシオの式に代入して、合計を取得します。

投資A:(20%– 3%)/ 0.50 =0.34

投資B:(15%– 3%)/ 0.50 =0.24

投資Aは0.34、投資Bは0.24です。ご覧のとおり、投資Aは投資Bよりもトレイナーレシオが高くなっています。投資Aはトレイナーレシオが高いため、投資Bよりもリスク単位あたりの収益が高くなっています。

会計プロセスを合理化し、ビジネスの取引を簡単に追跡する方法が必要ですか? Patriotのオンライン会計ソフトウェアを使用すると、銀行取引のインポート、請求書の作成などを行うことができます。何を待っていますか?今日からセルフガイドデモを始めましょう!

あなたが読んだもののように?接続しましょう、友達! Facebookで私たちのように、話を始めましょう。