忙しい起業家として、あなたは常にあなたの事業税の確定申告の期日について考える時間がありません。非常に多くのことがあなたのプレートにあるので、あなたの事業税申告期限を逃すのは簡単かもしれません。 事業税の納付時期を自問するかもしれません。 ?事業税の期日と期限については、以下をご覧ください。

事業税の確定申告の期日は、事業構造によって異なります。事業構造の種類には、個人事業主、単一または複数メンバーの有限責任会社(LLC)、パートナーシップ、企業、およびS法人が含まれます。あなたの事業構造はあなたが提出する納税申告書とあなたの会社の納税申告書の期日を決定します。

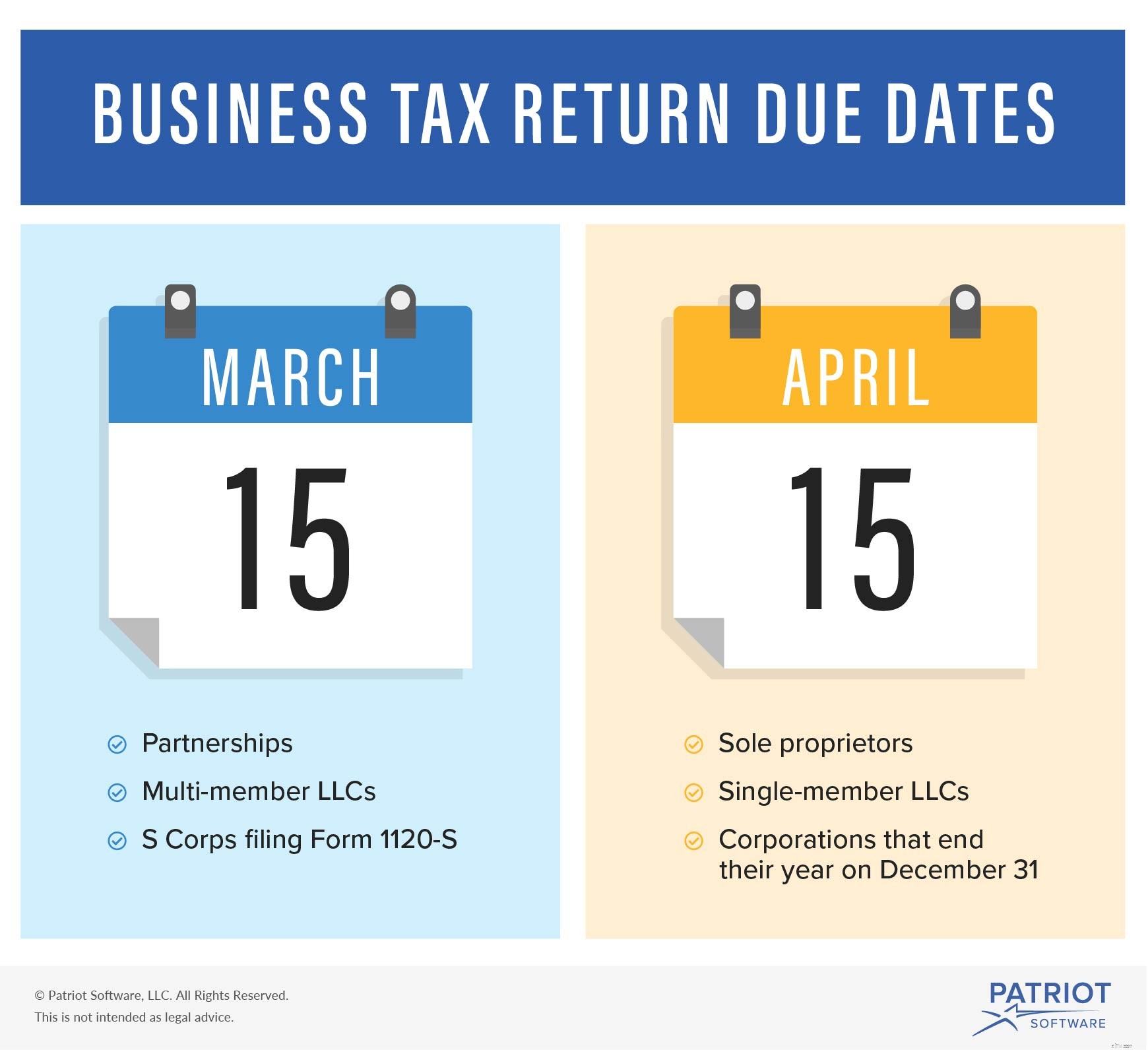

以下の各タイプの事業構造の事業税の期限を確認してください。

個人事業主は、1人が所有する中小企業です。個人事業主は、事業税申告書を提出するために、スケジュールC、事業からの利益または損失を提出する必要があります。スケジュールCは、個人事業主の個人納税申告書、フォーム1040と一緒に行われます。スケジュールCの期日は4月15日です。

所有者が1人のLLCであるシングルメンバーLLCは、個人事業主のように課税され、スケジュールCも提出します。シングルメンバーLLCの確定申告の期日は4月15日です。

パートナーシップは、Form 1065、U.S。Return ofPartnershipIncomeを使用して事業税申告書を提出します。パートナーシップとパートナーは、利益と損失をIRSに報告する必要があります。フォーム1065の期限は、パートナーシップの課税年度が終了した後の3か月目の15日です。たとえば、パートナーシップの課税年度が12月31日に終了する場合、期日は3月15日です。

パートナーシップはスケジュールK-1も配布します。パートナーはスケジュールK-1を使用して、個々の納税申告書に記入します。スケジュールK-1を3月15日までにパートナーに配布します。パートナーがスケジュールK-1を提出する期限は4月15日です。

マルチメンバーLLCは通常、パートナーシップのように課税されます。パートナーシップと同様に、マルチメンバーLLCもフォーム1065とスケジュールK-1を提出します。パートナーシップの期日は、スケジュールK-1の配布期限である3月15日を含め、マルチメンバーLLCにも適用されます。

期日は、マルチメンバーのLLC税制によって異なる場合があります。マルチメンバーLLCは、法人として課税されることを選択できます。法人として課税されることを選択した場合、期日は法人の期限に対応します。

企業は、Form 1120、U.S。Corporation IncomeTaxReturnを使用して事業税申告書を提出します。企業は任意の年末日を選択できます。

法人税の確定申告は、通常、会社の会計年度末から4か月後の15日に支払われます。たとえば、年末日が12月31日の企業は、4月15日までに申告して税金を支払う必要があります。

ただし、事業の会計年度が6月30日に終了する場合は、3か月目の15日までにフォーム1120を提出する必要があります。

S法人、またはS法人は、個人所得に対してのみ税金を支払う法人です。ファイルフォーム1120-S、S法人の米国所得税申告書(事業がS法人として構成されている場合)。個人所有者は、法人からの分配を示すスケジュールK-1を受け取ります。

S法人の年末日は通常、12月31日です。S法人として申告する場合は、3月15日の確定申告日を使用してください。

確定申告の期日は必ずしも平日とは限りません。納税期限が週末または休日の場合、事業税の期限は異なります。この場合、締め切りは翌営業日になります。

たとえば、4月15日が土曜日の場合、期日は4月17日月曜日になります。

事業主として、期日を逃す可能性があると思われる場合は、選択肢があります。確定申告の期限を延期する必要がある場合は、事業税の延長を申請することができます。延長はあなたが借りている金額を変更しません。

延長を申請して受け取った場合、事業税の確定申告は次の日に行われます。

税金を支払うことができない場合は、IRSに解決策を問い合わせてください。代替オプションには、分割払いプランや一時的に収集を遅らせることが含まれる場合があります。