2021 年予算では、ユニットリンク保険プラン (ULIP) への課税方法が変更されました。これにより、投資信託と ULIP の課税の差が縮小します。

ULIP の税制がどのように変わったのか見てみましょう。

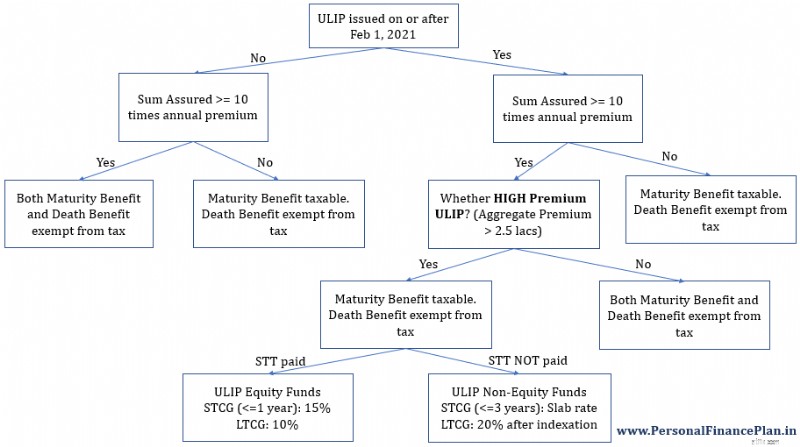

2021 年 2 月 1 日以降に ULIP を購入し、その ULIP (ULIP) の年間保険料総額が会計年度で 2.5 ラックルピーを超えた場合、その ULIP からの満期収入 (または死亡保険金を除くあらゆる形式の支払い) が課税対象となります。

変化はありません 従来の生命保険プランまたは定期保険プランに適用されます。

一般的なクエリ :

<オル>この投稿では、上記の質問に対する答えを見つけてみましょう。

古いポリシーはルールの変更による影響を受けません。新しい規則は、2021 年 2 月 1 日以降に発行された保険契約にのみ適用されます。いくつかの例を考えてみましょう。

ケース 1 :あなたは年間 ULIP プレミアムに対して 10 ラックルピーを支払っていることになります。すべての保険は 2021 年 2 月 1 日より前に購入されました。

保険契約からの支払いは引き続き非課税となります (保証額が年間保険料の 10 倍以上である場合)。

将来的にも年間 10 ラックルピーの保険料を支払い続けることができます。満期金は引き続き非課税となります。

ケース 2 :あなたは、2021 年 1 月 31 日以前に発行された ULIP の年間保険料に対して 10 ラックルピーを支払っています。あなたは、1.5 ラックルピーの年間プレミアムで新しい ULIP を購入します。新しい保険は 2021 年 2 月 1 日以降に購入されます。

すべての ULIP (2021 年 2 月 1 日以降に購入された古いものと新しいもの) は引き続き非課税となります。

新しい ULIP は、年間保険料総額が 1.5 ラックル未満であるため非課税です。

ケース 3 :あなたは、2021 年 1 月 31 日以前に発行された ULIP の年間保険料に対して 10 ラックルピーを支払っています。あなたは、それぞれ 1.5 ラックルピーの年間プレミアムで新しい ULIP を 2 つ購入します (合計 3 ラックルピー)。新しい保険契約は、2021 年 2 月 1 日以降に購入されます。

古い ULIP からの支払いは非課税となります。

新しい ULIP からの支払いは課税対象となります (保険料の合計が 2.5 ラックルを超えるため)。

ケース 4 :2022 年度に年間保険料 1.5 ラックルピーで最初の ULIP 保険を購入します。 2023 年度に年間保険料 1.7 ラックルピーで 2 番目の保険を購入します。

2022年度は1件目の保険が非課税となります。ただし、2 番目の保険を購入するとすぐに、保険料総額が年間 2.5 ラックルピーの制限を超えてしまいます。

したがって、2023 年度以降、これら両方の保険からの支払いは課税対象となります。

いずれかの保険の保険料の支払いを後で停止することができます。ただし、これによって保険契約の課税対象が非課税に戻るわけではありません。一度課税されると、常に課税されます。

規定の文言では、すべての ULIP (2021 年 2 月 1 日以降に発行されたもの) の保険料の合計が、保険期間中の過去のいずれかの年に 2.5 ラックルピーを超えた場合、その ULIP (または複数の ULIP) が課税対象となります。

注意 :すべての場合において、新 ULIP と旧 ULIP の両方について、死亡保険金は非課税となります。

2021 年予算後の ULIP 課税

2021 年予算後の ULIP 課税 注意 :超過保険料(保証額が年間保険料の 10 倍未満)と高保険料 ULIP(2021 年 2 月 1 日以降に発行され、かつ年間保険料の合計が 2.5 ラックを超えるもの)の課税方法が異なる場合があります。

2021 年度予算ではそのような保険の課税のみが変更されたため、この投稿では高保険契約のみに焦点を当てています。超過保険料は常に課税の対象となります。

ちなみに、規則にはそのような命名法は指定されていません。この Taxmann の記事から命名法 (超過プレミアム ULIP と高プレミアム ULIP) を借用しただけです。

高プレミアム ULIP とは、2021 年 2 月 1 日以降に発行された ULIP で、会計年度の保険料総額が 2.5 ラックルピーを超えるものです。セクション 10(10D) に基づく免税は、高プレミアム ULIP には適用されません。高プレミアム ULIP からの支払い(死亡保険金を除く) は課税対象です。

次のセクションでは、上のグラフの理由を見てみましょう。

これは、ULIP が特定の方法で課税される理由を理解するために重要です。

セクション 10 (10D) 受け取った金額の税務処理を指定します。 生命保険契約のもとで。したがって、生命保険プランに基づいて保険契約者または被指名者が受け取る金額についてのみ言及しています。 「受取額」は、満期保険金(または生存保険金)または死亡保険金の形式になる場合があります。

古いルール :生命保険契約からの支払金が非課税とならないのは、保証金額(最低死亡保険金額)が保証金額の10倍未満の場合のみです。このルールは、ULIP だけでなく、あらゆる種類の生命保険契約に適用されます。

新しいルール :上記のルールに加えて、高プレミアム ULIP も課税対象となります。または、セクション 10(10D) に基づく非課税は、高プレミアム ULIP には適用されません。

セクション 2 とりわけ、資本資産の定義を提供します。

第 10 条第 10 条(D) に基づく免税が適用されない ULIP は、資本資産とみなされるものとします。 (所得税法第 2 条の第 14 条に下位条項 (c) を挿入することによって行われます)。

したがって、高プレミアム ULIP は資本資産となります。

セクション 45 キャピタルゲインについて話します。

サブセクション (1B) がセクション 45:受け取った支払いに追加されました。 高プレミアム ULIP (セクション 10(10D) に基づく救済が適用されない場合) から得られる利益/収入はキャピタル ゲインとみなされます。

セクション 111A およびセクション 112A 株式投資の売却から生じるキャピタルゲインに対する優遇措置を指定します (STT が支払われている場合)。セクション 111A は株式ファンドの短期キャピタルゲイン課税に関するものです。セクション 112A は、株式ファンドの長期キャピタルゲイン課税に関するものです。

セクション 112A 高保険料の ULIP (年間保険料の合計が 2.5 ラックを超える) が「株式指向ファンド」とみなされるように修正されました。 満たさなければならない追加条件(株式指向ファンドとみなされるため)があることに注意してください。 ULIPファンドは国内企業の株式に少なくとも65%を投資しなければならない。したがって、 ULIP 株式ファンドの売却によるキャピタルゲインは、 指数化なしで10%課税されます。株式ファンド/株式の販売に関する LTCG は、1 ラックルピーまでは税金が免除されます。このような救済措置はULIP 株式ファンドに適用されます。 も。別の言い方をすると、年間 1 ラックルピーの救済額は、ULIP 株式ファンド/株式投資信託/株式に利用できる合計限度額です。

セクション 111A 「株式指向ファンド」の定義についてはセクション 112A を参照してください。したがって、第 111A 条には変更は加えられていませんが、第 112A 条における株式指向ファンドの定義の変更 (高プレミアム ULIP を含む) は、自動的に、高プレミアム ULIP の売却 (高プレミアム ULIP 株式ファンドの売却) の短期利益に 15% の税金が課されることを意味します。

財政法第 98 条 (所得税法ではありません) ULIP 株式ファンドの売却に 0.001% の STT が適用されることを明記するために改正されました。これは、所得税法第 111A 条および第 112A 条に基づく優遇措置にも必要です。これは ULIP の株式にのみ適用されることに注意してください。 資金。

STT は、ハイプレミアム ULIP の株式指向ファンドの売却/解約/償還にのみ適用されます。 STT は、高プレミアム ULIP の非株式指向ファンドには適用されません。

高プレミアム ULIP とは、2021 年 2 月 1 日以降に発行された ULIP で、会計年度の保険料総額が 2.5 ラックルピーを超えるものです。第 10 条(10D) に基づく免税は、高プレミアム ULIP には適用されません。

ULIP に投資する場合、資金は株式ファンドに投資されるだけではありません。

投資信託と同様に、ULIP ファンドにも複数のタイプがあります。

ULIP ファンドは、株式指向または非株式指向 (負債ファンドなど) にすることができます。

ULIP ファンド(国内株式に少なくとも 65% を含む)に投資している場合、そのファンドはセクション 112A に基づいて株式指向ファンドとみなされます(高プレミアム ULIP である場合)。

それ以外の場合は、非株式指向の ULIP ファンドとなります。

株式指向以外の ULIP ファンドもキャピタルゲイン税の対象となります。 セクション 2 は、高プレミアム ULIP を資本資産として考慮するために修正されたことに注意してください。また、そのような資産の売却/償還から生じる利益/収入はキャピタルゲインとみなされます。

現在、税制上の優遇措置は株式指向ファンドにのみ適用されるため、(高プレミアム ULIP の)ULIP デットファンドは他の資本資産と同様に課税されます。かかる資金は負債投資信託として課税されます。短期利益(保有期間 3 年以下)には限界税率が課税されます。長期キャピタルゲイン (保有期間> 3 年) は、指数化後 20% で課税されます。

繰り返しますが、これは高プレミアム ULIP にのみ適用されます。 高プレミアム ULIP とは、2021 年 2 月 1 日以降に発行され、会計年度の保険料総額が 2.5 ラックルピーを超える ULIP です。 他の ULIP については、ULIP 債務ファンドからの売却/償還は引き続き非課税です。

古い保険(2021 年 2 月 1 日より前に購入)は影響を受けません。

さらに、2021 年 2 月 1 日以降に購入された ULIP のプレミアムの合計が年間 2.5 ラックルピーを超えない場合は問題ありません。

投資信託に対する ULIP の最大の利点の 1 つは、納税義務を負うことなく、ULIP スキームを切り替えることでポートフォリオのバランスを簡単に調整できることです。

なぜですか?

ULIP は資本資産とみなされなかったためです。

投資信託は資本資産です。したがって、MF スキームを切り替えてポートフォリオのバランスを調整すると、キャピタルゲイン税の負担が生じます。

ULIP にとって大きな利点。

現在、この一見不当に見える利点は、少なくとも高プレミアム ULIP (2021 年 2 月 1 日以降に発行、かつ合計プレミアムが 2.5 lacs 以上) に関しては撤回されました。

高プレミアム ULIP は資本資産であるため (所得税法第 2 条の改正後)、(高プレミアム ULIP の) ULIP ファンドの売却は、該当する場合にはキャピタルゲイン (または損失) を生じます。

ファンドの切り替えとは、あるファンドで売却した後、別のファンドで購入することです。

ハイプレミアム ULIP でファンドを切り替える場合は、1 つのファンド (資本資産) を売却し、別のファンドを購入する必要があります。そして、売却によりキャピタルゲインが発生します。

したがって、高プレミアム ULIP の非課税リバランスは行われません。

免責事項 :ULIP 政策への課税に関して、2021 年財政法案には多くの未解決な点があります。この件については中央直接税局(CBDT)からのさらなる解明が待たれる。私の意見を共有しました。 私の理解は間違っているかもしれません。何らかの行動を起こす前に、 公認会計士に相談してください。 より明確になり次第、この投稿を更新します。

Taxmann (ULIP の課税に関する FAQ)

財政法案、2021 年

予算覚書