投資はあなたの苦労して稼いだお金をあなたのために働かせるための最良の方法の1つです。株式や債券などの資産に投資することで、あなたはより多くのお金を稼ぐためにあなたのお金を使うことができます。これは、単にお金を節約することとは大きく異なります。その場合、富は成長せず、インフレの結果として減少する可能性さえあります。投資は受動的な収入を生み出し、後で雨の日の資金、家の購入、または引退を楽しむために頼ることができます。

結局のところ、あなたのお金を投資することは、経済的安全を確立することです。これにより、現在、優れた財務規律が促進されるだけでなく、将来の生活に備えて十分なお金を節約できるようになります。

あなたがあなたのお金を投資し、時間をかけてあなたの富を成長させることを始める準備ができているなら、このガイドはあなたのためです。さまざまな種類の投資から、どこにお金を入れるかを選ぶ方法まで、投資の基本をすべてカバーします。

投資の目的は、時間をかけてあなたの富を増やすことです。基本的に、それはあなたがすでに持っているか、仕事からの収入として得たお金を使ってお金を稼ぐことを意味します。

それで、なぜあなたはあなたのお金の見返りを見たいのですか?理由は人によって異なります。

多くの人にとって、投資する主な理由は経済的な安全を確保することです。時間の経過とともに富を増やすことで、引退を検討する際にお金について考えなければならない金額を減らしたり、必要に応じて早期に引退する能力を得ることができます。より多くの富を持っていることは、あなたが仕事を失った場合や、家族に医療上の緊急事態や死亡があった場合に備えて、あなたにクッションを与えます。投資を通じて経済的自立を獲得することで、家を購入したり、子供を大学に送ったり、仕事を辞めて生涯の目標を追求したりすることもできます。

あるいは、投資はあなた自身の経済的自立を保証するのではなく、次世代の経済的自立を保証する方法である可能性があります。あなたの生涯にわたってあなたの富を成長させることによって、あなたはあなたの子供や孫のために相続を残すことができます。投資は、世界に大きな違いをもたらすために最終的に慈善団体に寄付する富を築く方法にもなり得ます。

最終的に、投資する理由は1つも、他のすべてよりも優れている理由も1つはありません。しかし、大多数の人々にとって、投資は将来の選択肢の世界を開くことができる健全な経済的決定です。

投資を開始するのに最適な場所は、取引の基本的な条件を理解することです。本当に、それは私たちが「投資する」という言葉自体が何を意味するのかを理解することから始まります。

技術的に言えば、時間の経過とともにお金を増やすものはすべて投資です。その意味で、あなたのお金を普通預金口座に入れることはそれを投資することと考えられるかもしれません。しかし、人々が投資について話すとき、彼らは通常、株式、債券、または不動産などの特定の資産を保有することについて話します。

知っておく必要のあるその他の用語は次のとおりです。

さまざまな種類の投資があり、その中には非常に創造的なものもあります。しかし、投資されたお金の大部分は、株式、債券、ファンド、普通預金口座、不動産の5つの一般的な種類の資産に分配されます。

株式は、特定の会社の所有権の株式です。たとえば、Appleの1株を所有している場合、会社のごく一部を所有していることになります。

株があなたの富を成長させるのを助けることができる2つの主な方法があります。 1つ目は、時間の経過に伴う価格の上昇です。会社がうまくいくとき、つまり、その収益または利益が増えるとき、あなたが所有する株の価格は上がります。株を売りたいと思ったら、支払った金額よりも多くのお金を取り戻すことができます(返品)。

株式があなたのお金を稼ぐのを助ける2番目の方法は配当を支払うことです。すべての株が配当を提供しているわけではありませんが、大規模で定評のある企業の多くの株が配当を提供しています。配当は基本的に、毎月、四半期ごと、または毎年行われる支払いです。配当金を受動的収入として使用することも、より多くの株式に再投資することもできます。

債券はI.O.Uのようなものです。ノート。債券を購入すると、基本的に企業や政府にローンを提供することになります。通常、個々の債券は、はるかに大きなローンの1株にすぎません。

債券を購入する利点は、固定された受動的な収入が得られることです。債券を発行した会社または政府は、定期的に債券の利息を支払います。債券期間(数か月または数年)の終了時に、彼らはあなたの原則を返済します–あなたが別の債券に再投資することを可能にします。

債券について心に留めておくべき重要なことは、いくつかは他よりも危険であるということです。債券発行者が債務不履行に陥る可能性は常にあります。つまり、返済されないということです。債券のリスクが高いほど、利息の支払いも多くなります。

ファンドは資産のバスケットです。ファンドの利点は、ポートフォリオ全体を自分で少しずつ組み立てるのではなく、一度に購入できることです。ファンドの価格は、その中にある株式、債券、またはその他の資産のパフォーマンスに応じて上下します。

不利な点は、資金は誰かがそれらを管理する必要があるため、無料ではないということです。毎年、総資金投資の0.1%から3%の範囲で手数料を支払うことが期待できます。

ファンドには主にミューチュアルファンドと上場投資信託の2種類があります。投資信託は通常、証券会社またはマネーマネージャーによって管理されており、多くはそれらを所有する証券会社を通じて購入する必要があります。投資信託の料金も、ファンドの範囲の上限になる傾向があります。

上場投資信託(ETF)は、株式と同じように株式市場で売買されます。構造は投資信託の場合と同じですが、ETFはアクティブ運用が少ないことが多く、一般に公開されています。

普通預金口座はあなたのお金を投資するための非常に低リスクのオプションです。普通預金口座を使用すると、銀行にお金を渡し、他の顧客にお金を貸し出すことができます。その見返りに、銀行はあなたに少額の利息を支払います(0.1%から2.5%の間)。普通預金口座は、銀行が破綻して返済しなかった場合に連邦政府によって最大250,000ドルの保険がかけられるため、リスクが非常に低くなります。

不動産とは、土地、建物、またはアパートやオフィススペースなどの建物の一部です。あなたが不動産に投資するとき、あなたはこれらの物理的資産の全部または一部を所有します。不動産投資の背後にある考え方は、土地や建物を改善したり、その地域の需要が増加したりするために、時間の経過とともに土地や建物の価格が上がるというものです。

不動産投資は受動的な投資家向けではありません。土地や建物の維持には多くの作業が必要であり、それ自体が高額になる可能性があります。別荘やアパートを借りることで「受動的な」収入を得ることができますが、それでも賃貸人を見つけて、テナントが壊れたものを修正する必要があります。

これらの基本的な投資オプションを念頭に置いて、どの資産が自分に適しているかをどのように判断しますか?投資を選択することは、4つの重要な要素について考えることになります。

あなたが最初に考慮する必要があることはあなたがあなたのお金を投資することを計画している期間とあなたがそれを取り戻すかもしれないときです。費用を賄うためにいつでもお金が必要になる可能性がある場合は、不動産よりも普通預金口座の方が適しています。いつでも銀行からお金を引き出すことができますが、家を売るには数か月から数年かかります。一方、興味があり、引退するまでずっと購入して保持している場合は、株式や不動産は、すぐにお金にアクセスできないことと引き換えに、より高い収益をもたらす可能性があります。

どのくらいのお金を投資する必要がありますか?結局のところ、さまざまな種類の投資にはさまざまな金額が必要です。数百ドルで株や債券を買うことができるかもしれませんが、不動産を買うには数万ドルかかります。資本の額によって、さまざまな種類の資産を保有することでポートフォリオを多様化できる量が制限される場合もあります。

リスク許容度は、投資家を差別化する最も重要な要素の1つです。投資の世界では、リスクを負うほど、潜在的なリターンは大きくなりますが、それに応じて、富を増やすのではなく、お金を失う可能性が高くなります。

リスク許容度について考えるときは、どれだけのお金を失っても構わないと思っているかを考慮することが重要です。株式市場の不況時に投資の10%を失うことを考えると不安になる場合は、普通預金口座や債券などのより安全な投資の方がよいでしょう。

一方、もう少しリスクを引き受けたい場合は、株式市場で利用できるリスクの全範囲があります。一部の企業は長期的に非常に安定しており、適度なリターンを生み出す可能性がありますが、他の企業は激しい価格変動を見て、リスク許容度の高い投資家に高いリターンをもたらす可能性があります。

投資目標が何であるか、つまり投資の目的が何であるかを決定することは、リスク許容度、投資する意思のある資本の量、および投資期間を把握するために重要です。退職のための貯蓄は、収入を生み出す方法として投資を使用する場合とは大きく異なる要件があります。

目標設定に取り組む良い方法は、どのようなリターンを見たいのか、どのようなリターンで大丈夫なのかを考えることです。単一の投資目標に限定されるものではなく、さまざまな目標に合わせて管理されるさまざまなポートフォリオを持つことができることに注意してください。

投資の基本を理解したところで、初心者向けのオプションをいくつか見てみましょう。

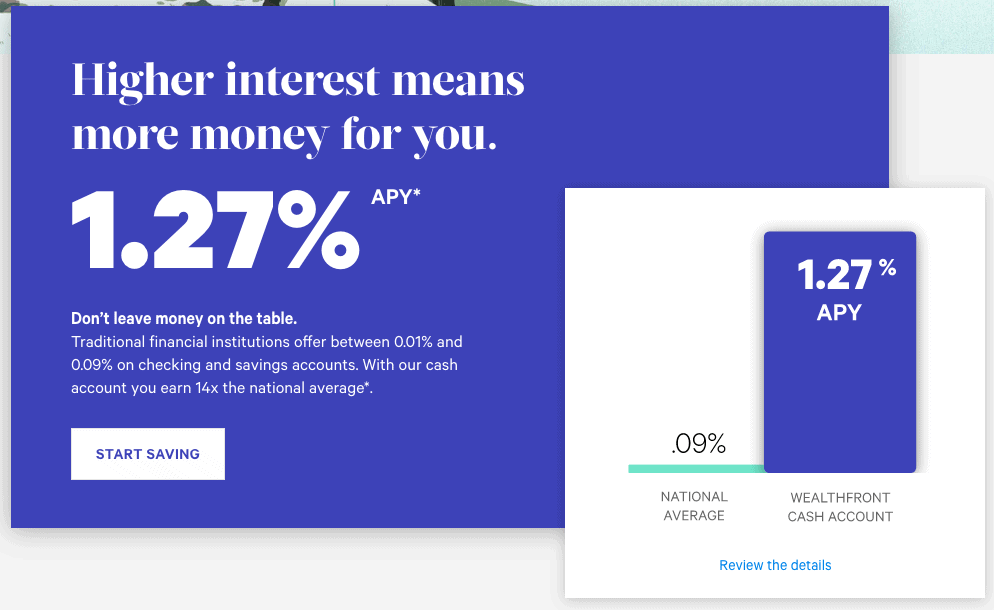

プレミアム普通預金口座はリスクが非常に低いですが、リターンも低くなります。ハイイールド普通預金口座では、年間約1.0%から2%のリターンが期待できます。ほとんどの場合、あなたのお金は連邦政府によって最大$ 250,000まで保証されています。

プレミアム普通預金口座に興味がある場合は、ウェルスフロントの現金口座をご覧ください。現在、年間1.27%の収益を上げています。これは、大手銀行の普通預金口座から得られる収益よりもはるかに優れています。この率は過去1年間で2.57%と高かったので、率の変化に注意を払うようにしてください。

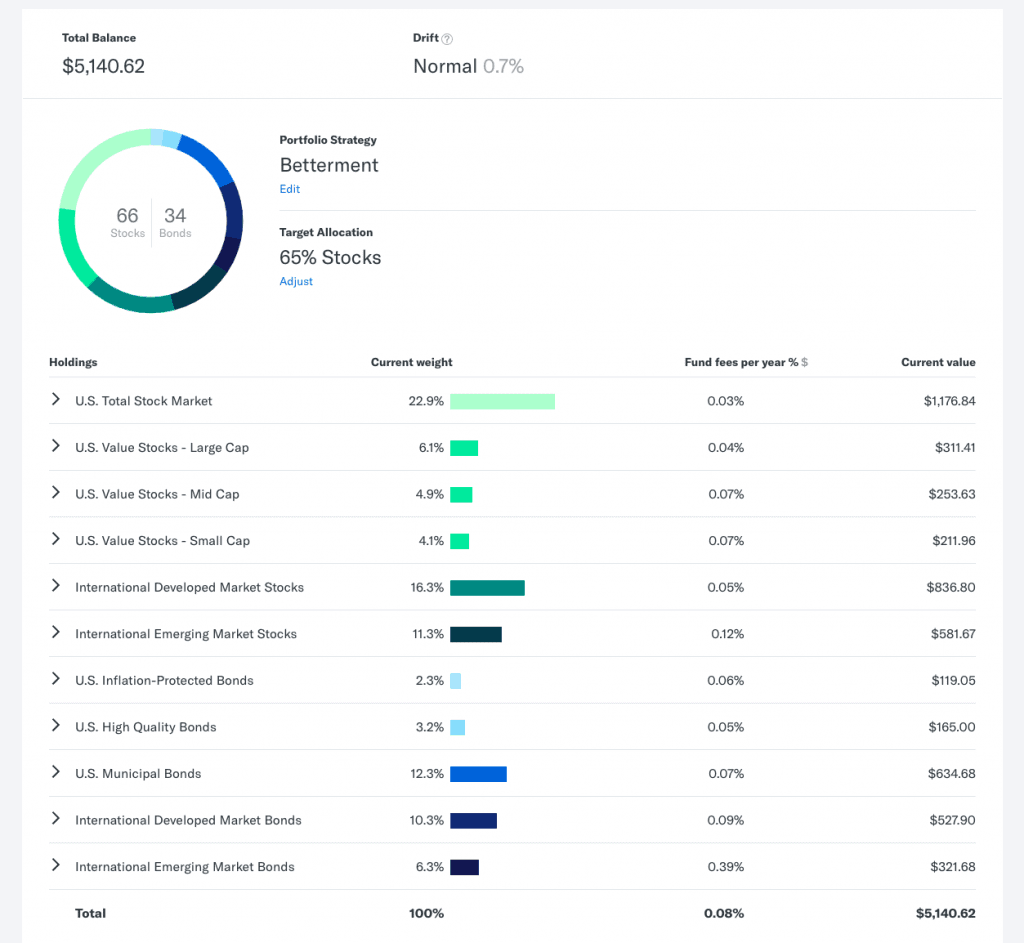

ロボアドバイザーは、アルゴリズムを使用してお金を投資するのに役立ちます。ほとんどのロボアドバイザーはあなたのお金をETFに割り当てますが、株式に直接投資する人もいます。ロボアドバイザーの利点は、アルゴリズムが通常、資金の投資方法を決定する際にリスク許容度と目標を考慮に入れることです。

すべてのロボアドバイザーは異なるアルゴリズムを使用するため、リスクと報酬のバランスは大きく異なる可能性があります。バランスの取れたオプションには、Wealthfront、Betterment、Acornsがあります。これら3つのプラットフォームはすべて、低料金のETFに投資し、ポートフォリオを長期にわたって自動的に軌道に乗せます。

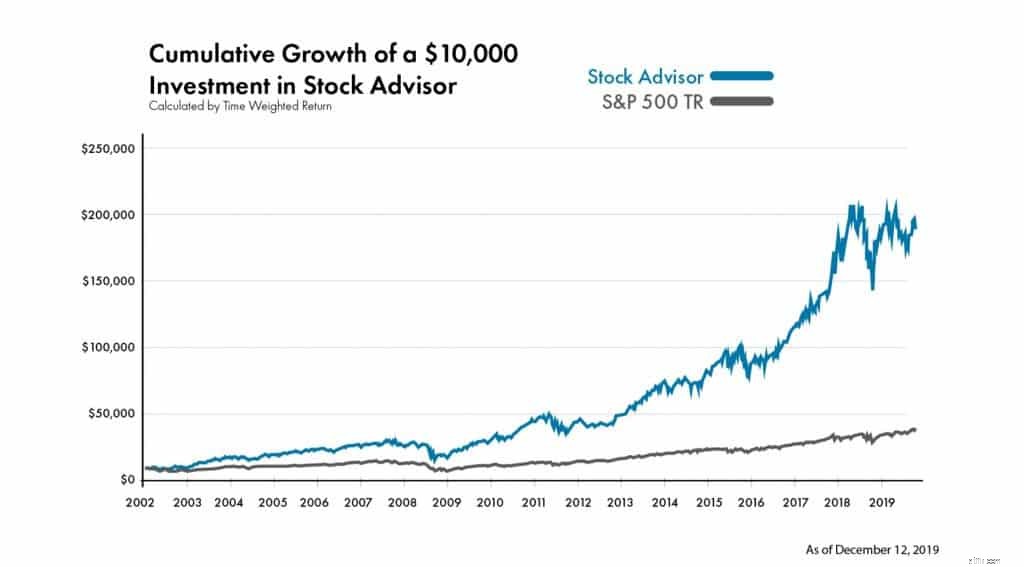

よりリスク許容度の高い投資家は、個々の株の購入に直接飛び込むこともできます。独自のポートフォリオを作成して管理し、購入する株式を調査する必要があるため、これにはある程度の作業が必要です。ただし、潜在的な収益ははるかに高く、魅力的だと思う企業に投資する柔軟性があります。

株式に投資するには、仲介口座が必要です。 WebullとETradeはどちらも、手数料無料の取引(つまり、株式の売買に料金を請求しない)と、調査に使用できるいくつかの基本的なツールを提供します。投資する株式を把握するには、The MotleyFoolをチェックしてください。このニュースレターとリサーチサービスには、受賞株を選んだ非常に印象的な実績があります。

あなたのお金を投資することは、時間をかけて富を築き、経済的自立を得る最良の方法の1つです。投資は複雑に見えるかもしれませんが、始めるのは難しいことではありません。投資の基本的な種類を理解し、時間枠、リスク許容度、目標などの要素について慎重に検討したら、自分に合った投資を選択できます。