投資家は、過去5年間で株式がすでに300%の大幅な上昇を見せており、それがまだ「バリューバイ」である場合、この時点でFMCG会社のタタコンシューマープロダクツリミテッドに投資するかどうかというジレンマに直面しています。 ’。同社[かつてのTataGlobal Beverages Limited]は、Tata Chemicalsの消費者製品事業が合併した後、Tata Consumer ProductsLimitedに社名が変更されたときに最近ニュースになりました。その質問に答える前に、さらに分析するためにデータを掘り下げる必要があります。

作成者について: Ravi Kumarは、コンピューターエンジニアリングの学位を取得しています。彼は行動金融、株式市場に興味があり、インドの歴史と神話を読んでいます。 免責事項: この記事のいかなる部分も投資アドバイスとして解釈されるべきではありません。 同じ作者によるもの:(1) タタモーターズは良い買い物を共有していますか? (2) IDFCファーストバンクの株式は購入する価値がありますか? (3) ITC配当分析(4) ITCを売却して損失を計上する必要がありますか?

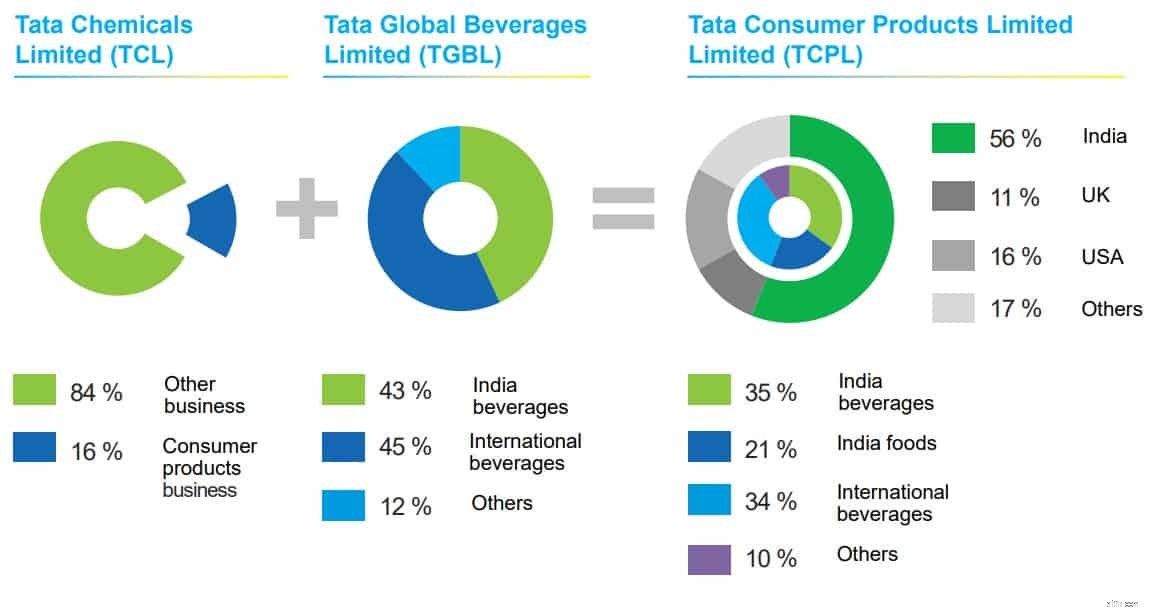

会社の事業を見てみましょう。同社は、世界中のほぼすべての家庭に毎日提供されている最も象徴的なブランドのいくつかの所有者です。たとえば、Tata Tea、Tetley、Tata Salt、TataSampannなどです。これらのブランドは国際的な存在感を示しており、市場シェアも非常に大きいため、ブランドの想起とその親子関係、つまり「タタ」によって会社が享受している遺産により、小売店の棚で明らかに優位に立つことができます。

同社が所有および運営しているブランドとは別に、QSR [クイックサービスレストラン]ビジネスの味を会社に与えるTataStarbucksLimitedを通じて世界で最も有名なコーヒーチェーンStarbucksとの合弁事業にも参加しています。インドのスターバックスチェーンは、COCOモデル[会社所有の会社運営]で店舗を運営しており、JVは本質的に50:50です。スターバックスは、世界中で高品質のコーヒーの「体験」を提供することで知られています。インドでは、スターバックスのブランド想起が同業他社の中で最も強いため、タタ・コンシューマー・プロダクツが競合他社よりも有利なタタ・スターバックスの店舗のみが存在します。この画像は、スターバックスの株価の20年間のリターンを反映しています。

スターバックスの店舗数:全世界で31256。 2012年10月、スターバックスはインドに最初の店舗をオープンしました。ムンバイのホーニマンサークルにあるエルフィンストーンビルに4,500平方フィートの広さがあり、インドの若者の間でも好評を博しました。すぐに、会社は全国、特に事業を拡大し始めました。主要都市と大都市圏。現在、店舗数は200未満です。

ムンバイで最初の店舗を立ち上げてから8年経った今でも、店舗郡が200の強さ(現在の店舗の強さは約196)に恥ずかしがり屋であるのに、なぜ投資家コミュニティはスターバックスの運営に重きを置いているのでしょうか。スターバックスが中国の4400店舗に到達するまでには、20年の運用が必要でした。これは、投資家コミュニティが遅かれ早かれ、人口の多い別の国、つまりインドで複製されると予想していることです。

Tata Starbucksは、会社がRsを達成したときに、重要なマイルストーンに到達しました。年間収益で500クローレをマークし、ほぼRsに換算します。店舗あたり2.5クローレ。これは、ある意味で、最も近い競合他社のほぼ3倍です。

別の「ゲームチェンジャー」に移動する ’はTata Consumer ProductsLtd。の会社です。

同社は、Tata ChemicalsLtdの消費者製品事業とTataGlobal Beverages Ltdの合併を経て、Tata Consumer Products Ltdが設立されました。では、この合併の理由を理解しましょう。

最近、同社はNourishCoの100%買収(以前はPepsiCoとの50:50 JVとして開始)について再びニュースになりました。 JVは、さまざまな健康的な水分補給飲料を開発および販売するために2人が手を組んで2010年に設立されました。 NourishCo Beverages Limitedは、ヒマラヤのミネラルウォーター、Tata Gluco Plus、Tata WaterPlusなどの水分補給ブランドを販売しています。ブランド飲料ポートフォリオを強化するための同社によるもう1つの動き。

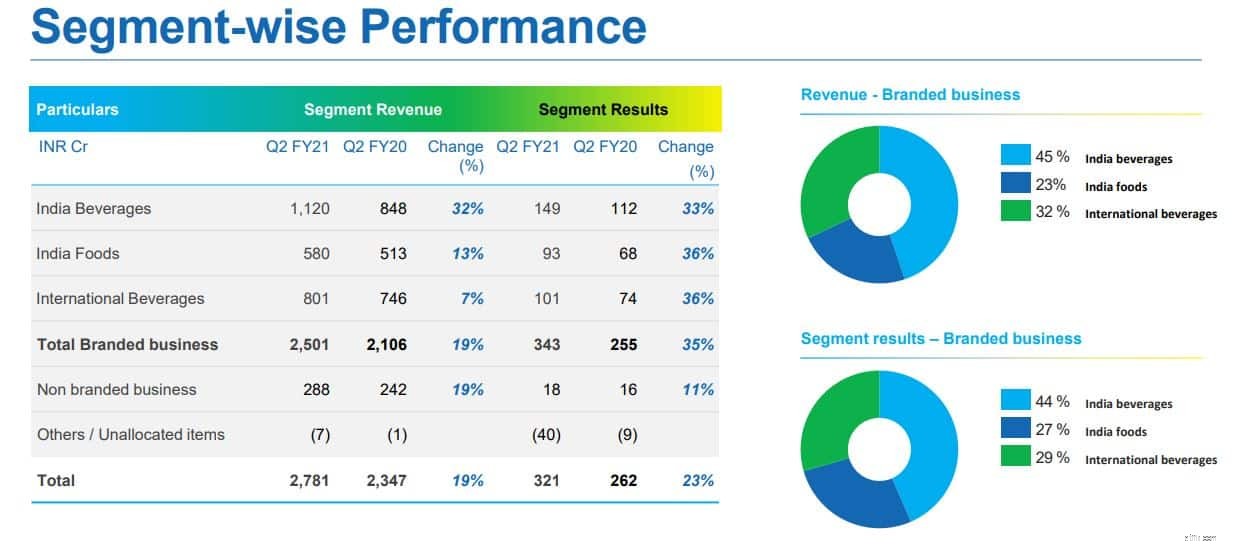

財務実績

要約すると、 Tata Consumer Products Ltdは、国内および国際レベルで同社が所有するブランドにより、強力な基盤を築いています。また、タタケミカル社の消費財事業との合併後、飲料事業とは別に食品事業へと事業を多角化していきました。

紅茶/コーヒースペースに組織化されていないプレーヤーが存在するため、地方および全国レベルで会社が直面している競争にもかかわらず、事業の規模と深い流通力により、会社は競争よりも有利になっています。

同社の収益と収益性は順調に伸びており、同社は成長を続ける国内の消費者市場を開拓するのに適した立場にあります。あなたが長期投資家であるならば、あなたは株価が成長するビジネスと会社の収益性に沿って株主に報いることを期待することができます。