インドの公的銀行と民間銀行に関する簡単な調査 :どのセクターで働いているかに関係なく、それは銀行セクターに依存しています。これが、銀行セクターが経済のバックボーンとして知られているまさにその理由です。銀行セクターが貧弱な国は、銀行業界だけでなく、全体的な経済成長にも悪影響を及ぼします。

今日の重要性から、私たちは公的銀行と民間銀行の分割を通じて銀行セクターを理解し、最近の経済成長を支援するための銀行セクターの貢献を分析しています

銀行は、所有権に応じて公的または私的に分類されます。まず、インドの公的銀行と私的銀行の基本的な違いを理解しましょう。

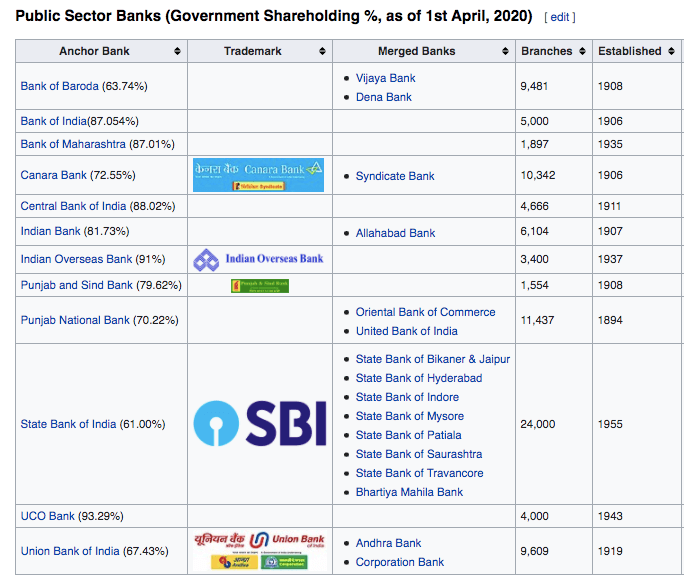

公的部門の銀行は、政府が過半数の株式(つまり、50%以上)を所有している銀行です。一般的な用語では、それらは政府系銀行としても知られています。その所有権のために、これらの銀行に設定された目標は、社会福祉と国の経済的ニーズの実現を中心に展開しています。これらの銀行は、議会で法案を可決することによって形成されます。例えば。インド銀行、カナラ銀行、パンジャブ国立銀行、バローダ銀行、インドステイト銀行。

>

>

(出典:ウィキペディア)

民間銀行は、過半数の株式が民間組織や個人によって保有されている銀行です。プライベートバンクは、利益の最大化を主な目標として設定しています。これらの銀行は会社法に基づいて登録されています。

例: HDFC銀行、ICICI銀行、コタックマヒンドラ銀行、アクシス銀行、イエス銀行。

公的または私的の銀行は同じ機能を果たしますが、その目的と存続期間により、顧客は選択した銀行によって大きな違いに気づきます。

1991年に導入された改革のおかげで、民間銀行はインドの銀行セクターに比較的遅れて到着しました。これが、公共銀行がすでに長く存在し、信頼を得ることができるため、人々が安全であると考える理由の1つです。また、政府が公的銀行を破綻させないという自信がこの安全性を高めています。プライベートバンクは、技術の進歩と優れた顧客サービスを通じて、これらのセキュリティ上の懸念を補っています。

2013年には、80,000の政府系銀行の求人が、40万ルピー近くの応募を受け取り、最も人気のあるキャリアの1つになりました。この理由は、これらの銀行に存在する雇用の安定と労働圧力の軽減にあります。残念ながら、公的銀行は職務を遂行するのに時間がかかりすぎることが知られているため、これは銀行セクターに反映されています。

これは主に、従業員がより良い仕事をするインセンティブを持っていないという事実に起因する可能性があります。ここで直面する競争力は、選考プロセス中に設定された試験での仕事の前にあります。

一方、プライベートバンクで働くことは、個人が利用できる報酬を増やしますが、追加のリスクが伴います。従業員はより高い報酬を受け取りますが、競争の激しい環境で働く必要があります。これもまた、プライベートバンクの機能がどのように見られているか、つまりペースが速く、効率的で、扱いやすいかどうかに影響を与えています。

(インドで最も標高の高いATM、シッキムにあります)

インド市場での存在期間が長くなったため、公的銀行は民間銀行と比較してより多くの顧客基盤を築くことができました。設定された目標も、これを達成する上で大きな役割を果たしてきました。公的銀行は、全国の銀行のアクセシビリティを確保することを目的として機能しています。

これにより、公的銀行は地方に深く浸透し、より多くの顧客基盤を獲得するようになりました。一方、プライベートバンクは、利益を得る可能性があると考えられる分野にのみ参入します。これが、プライベートバンクが地方ではなく都市部で主に機能している理由です。

2018年現在、公的部門の銀行は総銀行資産の62%、総収入の58%を占めており、残りはプライベートバンクが占めています。公的銀行の市場シェアは大きいものの、その保有率は継続的に低下しています。 2016年の時点で、公共部門の銀行は総銀行資産の75%、総収入の71%を占めています。

公的銀行は、ローンに関しても着実に負けています。 2018-19年の数字は、民間銀行が合計7.3兆ポンドの融資を行ったのに対し、公的部門の銀行は2.3兆ポンドの融資を行ったことを示しています。 2011年の融資総額は40.8兆ポンドでしたが、公的部門の銀行のシェアは74.9%、民間部門の銀行のシェアは約17.8%でした。

公的部門の銀行が1つを失うことはないと予想される1つのセグメントは、預金です。特に預金の安全性を考慮した後、それは彼らのUSPの1つであると考えました。しかし残念ながら、ここ数年、公共部門の銀行はここでも市場シェアを失っています。 2011年の時点で、インドの銀行システムの預金総額は53.9兆ポンドであり、公的部門の銀行は74.6%のシェアを持っていました。民間銀行のシェアは18%強でした。 2019年までに、インドの銀行システムの預金総額は125.6兆ポンドに達しました。これらの公的部門の銀行はこれらの預金の63.1%を持ち、民間部門の銀行は28.7%を持っていました。

プライベートバンクは、パブリックバンクよりも優位に立つために、ローンに関してはプライベートバンクの方が親しみやすく、NPAが高くなる可能性があることを考えると、NPAの数が多いと予想されます。しかし、民間銀行のNPAは民間銀行に比べて低いため、これは当てはまりませんでした。

2018年までの5年間で、民間銀行のNPAは2014年の0.7%から2018年には2.4%に増加しました。NPAが2014年の2.6%から8.00に上昇した民間部門の数値と比較すると妥当と思われる数値です。 2018年には%であり、それ以来増加しています。

公的部門は依然として高い市場シェアを保持しているものの、民間銀行の成長率に対抗することができていないことは明らかです。これを達成するために、プライベートバンクはパブリックバンクの弱点を利用してきました。優れた顧客サービスと技術的変化を組み合わせることで、プライベートバンクが有利になりました。プライベートバンクによって採用されたこれらの措置が、公的銀行にもそれらを実施することを強いているのを見るのは良いことです。

しかし、公的銀行が民間銀行に追いつき続けると、市場シェアの面でもすぐに遅れをとることになります。これは、結局のところ、経済の利益のために世話をし、実行するのは公的銀行であるため、それが起こらないようにするための複数の構造改革を求めています。