株を買うことはそれらを売ることよりはるかに簡単です。株式を購入する場合、通常は熱意を持って行動します。

しかし、売りは曖昧さでびしょ濡れです。多くの投資家は、今が適切な時期かどうか確信が持てません。心理学はひねくれている可能性があります。 3月に40%の利益で株を売ってから、9月までに価格が2倍になるのを見ると、それを売って会社が倒産するのを見るよりも気分が悪くなる可能性があります。どちらの場合も、利益は同じです。

逃げたものが一番痛い。 Netflix を購入しました (NFLX、510ドル)2002年の新規株式公開の直後。私はビデオ店を迂回するというアイデアが好きで、いつか会社が私に映画をオンラインで送る方法を見つけ出すだろうと信じていました。ピーター・リンチがスリーバガーと呼んでいたもので売り切れました。価格は3倍になりました。 2020年12月までに、NetflixはIPOを購入した人々にとって470バガーになりました。

私は会社が好きですが、株を買い戻すことはできません。 (私が好きな株とファンドは太字で、価格は1月8日現在です。)

多くの投資家は、アンカーリングの心理学の餌食になります。 彼らが1株あたり50ドルで株を購入し、それが急激に下落した場合、彼らの戦略は、たとえ会社が気に入らなくなったとしても、株がアンカー価格の50ドルに戻るまで待ってから売却することです。残りの収益を受け取り、より良い投資をしてみませんか?この誤った販売アプローチは、損失回避:によっても推進されます。 研究者によって証明された、人々は1,000ドルの利益を得るよりも、1,000ドルの損失を避けたいという考え。

それから後悔を防ぎたいという願望があります。アメリカで最も成功しているプライベートエクイティマネージャーの1人は、株を売ったときに「シュマック保険」に加入したと私に言ったことがあります。彼は常に、販売している会社に小さな関心を持ち続けようとしました。それは、その後価値が急上昇し、すぐに辞めたために馬鹿かジャーク、つまりシュマックのように見えた場合に備えてです。

販売というひねくれた心理学に捕らえられることへの単純な解毒剤は、決して売ることではありません。ウォーレンバフェットが書いたように、「非活動は私たちを知的な行動として襲います。」

歴史は、長期投資家にとって、売らないことは有益な戦略であることを示しています。 1973年から2020年まで、S&P 500の最悪のローリング20年間(つまり、1973年1月1日から1992年12月31日、1973年2月1日から1992年1月31日など)は、依然として年間平均4.8%の利益–最近の長期債の利回りをはるかに上回っています。また、販売しない場合は、3つ(購入、販売、その他の購入)ではなく、1つの決定(購入)のみを行う必要があります。また、売却しないとキャピタルゲイン税を延期できます。

私自身の見解では、株式の購入が永遠の投資であることを期待する必要がありますが、販売は時にはインテリジェントな行動であることに注意する必要があります。しかし、いつ売るのですか?後期投資の第一人者であるフィリップA.フィッシャー、1957年の古典的な普通株と珍しい利益の著者 会社の業績と見通しに焦点を合わせました。彼は、「経営が悪化した場合、または会社が以前のように製品の市場を拡大する見込みがなくなった場合」に販売する必要があると書いています。

フィッシャーの懸念は、経済の状態や連邦準備制度の行動ではありませんでした。彼にとって重要だったのは、ビジネス自体と、それが悪化したかどうかでした。そもそも会社を買収した理由を明確にしない限り、その変化を特定することはできないと付け加えておきます。つまり、購入した理由がわからないと、いつ販売するかわかりません。

たとえば、ルルレモンアスレティカをお勧めします(後で購入しました)。 (LULU、365ドル)創設者の後に、ビジョンを制限しすぎた優秀なリーダーであるチップウィルソンが会長を辞任し、同社の新しいCEOは製品ラインの魅力を広げ、インターネットの売り上げを大幅に伸ばしました。 2018年に推薦した10銘柄の中からルルレモンを個人的に選んだので、価格は5倍以上になりました。なぜ売るの?新しい経営陣がウィルソンのヨガに固執したアプローチに戻ることを決定した場合、ブランドがすべての人々にとってすべてのものになろうとした場合、または激しい新しい競争が発生した場合。

ニューヨークタイムズをお勧めします (NYT、$ 48)同社がオンラインサブスクリプションドルで失われた広告収入を置き換える方法を考え出したように見えたとき、2019年のリストの株。在庫はほぼ2倍になりました。今のところ、同社には洗練されたニュース、機能、分析の情報源としての仲間はほとんどいません。おそらく、より多くの競争相手が生まれるか、タイムズの経営陣がテーマパークなどの価値の低い事業に参入するでしょう。次に、販売することをお勧めします。

フィッシャーの販売戦略のように、私のものはほとんどの投資家を動機付けるものとほとんど共通点がありません。 価格のために販売されています: 株価が上がって利益を上げたいか、株価が下がってそれ以上の損失を避けたいかのどちらかです。

確かに、チップを現金化する正当な理由がある場合があります。あなたはお金のより良い使用法を持っているかもしれません-おそらく、別の投資、またはあなたの子供の教育のための支払い。しかし、価格目標を設定することは、多くの場合、莫大な利益を犠牲にすることを意味します。はい、価格の下落は、会社に深刻な問題があることを示している可能性があります。フィッシャーがアドバイスするように、欠陥がないかビジネスを調べます。あなたがまだそれに情熱を持っているなら、価格の下落はもっと買う機会です。

ビジネス中心の販売戦略に従うのは簡単ではありません。研究には時間と気質が必要です。良い代替手段は、インデックスファンドを所有し、S&Pのようなインデックスコンパイラーに悪化している会社を排除させ、それから決して売らないことです。

このため、また経費率が低いため、私は常に Vanguard 500 Index Admiral などのインデックスファンドが好きです。 (VFIAX)、0.04%を請求し、 SPDRダウジョーンズ工業株平均を含む上場投資信託 (DIA)、または「ダイヤモンド」、費用は0.16%。

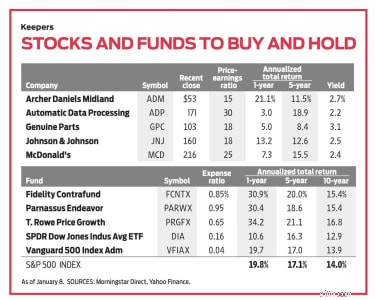

大型株を所有し、回転率が比較的低い確立されたマネージドミューチュアルファンドは、別の優れたアプローチを表しています。私のお気に入りには、 Fidelity Contrafund があります。 (FCNTX)、過去10年間で年平均15.4%を返しました。 T。 Rowe Price Growth (PRGFX)、71年前に発売され、過去10年間で毎年16.8%を返しています。およびパルナッサスエンデバー (PARWX)、15.4%を返します。 (注:パルナッサスの創設者であるジェローム・ドドソンはエンデバーを管理していませんが、彼の後継者であるビリー・ファンが引き続き成功を収めることを期待しています。)

販売の苦痛を避けるもう一つの良い方法は、私が信仰に基づく投資と呼ぶのが好きな戦略です。強力なブランド名と堅実な市場を持ち、厚いものから薄いものまでうまく機能する長期的なビジネスを所有します。そのような企業の多くは一貫して配当を上げています。

例: Johnson&Johnson (JNJ、160ドル)は、医薬品、タイレノールなどの消費者向け健康製品、および医療機器のポートフォリオを持ち、2020年に58年連続で四半期ごとの支払いを増やしました。株式は現在2.5%を生み出します。 40年以上連続して配当を上げてきた企業には、アーチャーダニエルズミッドランドが含まれます。 (ADM、53ドル)、農産物およびサービス会社、2.7%の利回り。 マクドナルド (MCD、216ドル)、これまでで最も収益性の高いレストランチェーン、2.4%。 自動データ処理 (ADP、$ 171)、雇用者サービス、2.2%;および純正部品 (GPC、103ドル)、自動車製品、3.1%。

購入と保持がデフォルトの位置になります。しかし、売る必要があると思われる場合は、少なくとも購入したときと同じくらいの信念を呼び起こすようにしてください。