クラウドコンピューティング、つまりクラウド株への投資は、年々洗練されてきています。

10年以上前、「クラウド」はほとんどが基本的なインフラストラクチャでした。その後、最終的には、企業が労働者が直接使用するアプリケーションやソフトウェアを構築するためのプラットフォームになりました。

しかし、ますます、アプリケーションはクラウド用に作成されており、完全にクラウド内に存在し、さらにはクラウドにサービスを提供しています。一部の企業は、Microsoft(MSFT)とそのOffice生産性スイートを考えており、古いアプリケーションにクラウドベースのビジネスモデルを使用しています。ハイパースケールのデータセンターから電話、テレビ、PCに至るまで、クラウドの速度と信頼性が維持されることを保証する企業もあります。

これは高成長産業であり、…まあ、雲に入札されています。評価は非常に高く、スペース全体での引き戻しは確かに可能です。しかし、テクノロジーには力があります。企業は、オフィスが再開した後、クラウドアプリから得ているメリットをすぐに捨てることはありません。したがって、多くのクラウド株の機会は将来にわたって十分に拡大するはずです。

ここでは、購入するのに最適なクラウド株の10を紹介します。 将来的にはより良い価格で参入できるかもしれませんが、これらの各企業は、多くのアナリストが長期的な足がかりを持っていると考える有望なビジネスを表しています。

クラウドストライク (CRWD、103.60ドル)は、クラウドがコンピューターセキュリティ業界をどのように変革したかを示しています。

Crowdstrikeは、PCやその他のデバイスに「エンドポイント」セキュリティを提供します。そのFalconプラットフォームには、州ベースの攻撃者からの最も高度な攻撃に対するセキュリティを維持するための11の異なるモジュールが含まれています。クラウド時代のノートンセキュリティまたはマカフィーと考えてください。

Crowdstrikeのアプローチにより、CRWDはいくつかのアナリストのクラウド株のリストに掲載されました。

過去4年間でそれぞれ収益を倍増させることができたため、StifelのGur Talpaz(購入)の注目を集めました。パンデミックの中でも、今年もそうなる可能性があります。 Talpazは最近、2021年の収益見積もりを7億6,100万ドルに増やしました。 「ワークロード全体で断片化が進んでいるため、クラウド(仮想マシン/コンテナー)、IoT、モバイルなどの分野に拡大する機会があれば、展開の潜在的なサイズが大幅に増加します」とTalpaz氏は述べています。

テキサス州カレッジステーションにあるGSquared PrivateWealthの創設パートナーであるVictoriaGreene氏は、投資家はアナリストの価格目標を上回って支払うことをいとわない、と述べています。グリーン氏によると、2021年には労働者の25%から30%が自宅で少なくとも一部の仕事をしており、ウイルスが発生する前は2.6%でしたが、Crowdstrikeは全社的な展開を販売し、収益性の高いコンサルティングサービスをアップセルできるようになりました。

みずほ証券のソフトウェアリサーチアナリスト、グレッグ・モスコウィッツ氏(バイ)は、第1四半期の収益はアナリストの予想を上回っていると述べています。同社はこの四半期に830人の顧客を追加し、全顧客の45%がCRWDのハイエンドDiscoverモジュールを採用していると彼は述べています。

CreditSuisseのマネージングディレクターであるBradZelnick(Neutral)は、Crowdstrikeの「クラウドネイティブセキュリティ」アプローチは、ノートンセキュリティを製造するSymantec(SYMC)などのベンダーに取って代わり続けると述べています。

DataDog (DDOG、87.83ドル)は、Crowdstrikeのように、クラウドが古いニッチのように見える新しい機会をどのように生み出しているかを示しています。この場合、ニッチはアプリケーションのパフォーマンスを監視しています。

Splunk(SPLK)とElastic(ESTC)は、2000年代にこのビジネスを開拓しました。 Crowdstrikeと同様に、DataDogはクラウドネイティブであるためシェアを獲得しています。これは、Amazon.com(AMZN)のAmazon Web Services、MicrosoftのAzure、Google Cloud Platform、International Business Machines(IBM)のRed Hat OpenShift、およびオープンソースのOpenStackを使用するアプリケーションおよび顧客と連携します。

DataDogは競合他社よりも早く革新を続けてきた、とワシントン州スポケーンの投資顧問NicholasRossolilloは書いています。ソフトウェアは2017年に完全に書き直されました。そして、2019年に公開される前に、DataDogはログ視覚化会社LogmaticとテストプラットフォームMadumboを買収しました。

これにより、2020年にDDOGの株価が急上昇し、132%の上昇と上昇が見られました。

5月、DataDogは第1四半期の収益が前年比87%増加したことを報告し、1件あたり10万ドル以上を費やしている顧客の数は2倍の960になったことを報告しました。DataDogは現在、セキュリティ、プログラム開発、運用を備えたソフトウェアの400のサードパーティ統合を備えています。

FBNセキュリティーズのアナリストであるSheblySeyrafi(Outperform、Buyに相当)は、DataDogは「クラウドへのワークロードの移動の受益者」であると述べています。ユーザーあたりの健全な平均収益(ARPU)、価格決定力、および強力な国際収益の伸びはすべて、このクラウド株の追い風です。

DocuSign (DOCU、$ 196.27)は、最も人気があり、よく知られているクラウド株の1つです。この会社は、財務書類に電子署名して管理する機能を提供し、紙の必要性を排除することで、他のオンラインアプリケーションをはるかに強力にします。

同社は2003年に設立され、その初期の数年間は主に不動産業界にサービスを提供してきました。署名を取得することに加えて、そのテクノロジーは、ドキュメントがどこに行き、何が行われたかを記録します。

それ以来、DocuSignの有用性は急速に拡大し、Fortune500のほとんどがそのソフトウェアを使用できるようになりました。直近の四半期に収益は39%急増し、自宅で仕事をすることで物理的な署名を取得することがより困難になるため、パンデミック全体で成長が続いています。 DOCUの有用性は、2020年のこれまでのところ165%近くの回復を引き起こしました。

HouseCashin.comの創設者であり、フルタイムの投資家であるMarina Vaamondeは、DocuSignの製品の有用性について語っています。 「DocuSignがなければ、ビジネスと負債のコストが大幅に増加すると本当に言えます」と彼女は言い、クラウドベースのソリューションは「現在の市況を活用するように設定されています」と付け加えました。

DocuSignの収益は2019年に39%増加し、家で働く必要があるために物理的な署名を取得することが難しくなるため、パンデミックでは成長が続いています。これにより、2020年上半期の株価は133%上昇しましたが、DOCUの株価は現在、240倍の将来予想収益予測で取引されています。

その評価にもかかわらず、ウィリアムブレアは株式のアウトパフォーム評価を維持しています。同社のアナリストは最近の投資会議でCEOのDanSpringerを招き、同社のサービスのアドレス可能な市場の合計は現在500億ドルであり、電子署名の半分であると述べた。昨年の国際収益は46%増加しましたが、それでも全体の18%にすぎません。同社は現在、8か国にチームを持ち、国ごとに民法の法的要件を追求しています。

ドイツ銀行のTaylorMcGinnis(Buy)は、同社が毎年30%以上の売上を拡大し続けることができると信じています。たとえ労働者がオフィスに戻ったとしても、電子文書の利便性は高い成長を維持するはずです。

すばやく (FSLY、$ 80.11)は、ファイルが最小限の遅延でユーザーにストリーミングされることを保証するコンテンツ配信ネットワークです。

Akamai Technologies(AKAI)とLimelight Networks(LLNW)は、1990年代にこの市場を開拓した企業の1つです。現在、Fastlyは、クラウドデータセンターでホストされているアプリケーションプログラムインターフェイス(API)ソフトウェアを介して完全に動作します。ソフトウェアで作業することにより、急成長している顧客は、リモートサーバーに投資することなく、グローバルなフットプリントを維持できます。

Fastlyの中核となるのは、ユーザーの位置を追跡し、ユーザーが必要なデータを使用して最も近いサーバーに接続されていることを確認するオープンソースのWebアプリケーションアクセラレータであるVarnishです。これは、ストリームやビデオ会議をホストしている企業にとって特に価値があります。パスはいつでも期限切れになるように設定することも、即座にパージするように設定することもできます。ユーザーは動画のジッターが少なくなり、ホストはサーバーの請求額を節約できます。

そして、パンデミックにより、ファストリーは2020年に約300%の利益を上げて、最もパフォーマンスの高い在宅勤務(WFH)株の1つになりました。

その利益の大部分は、5月初旬のFastlyの第1四半期のレポートで、売上高が38%増加して6,300万ドルになり、過去12か月の収益の88%が大企業の顧客からのものであると発表した後のものです。これらの顧客は、このサービスに年間平均642,000ドルを費やしています。 Fastlyの大口顧客には、Shopify(SHOP)とSpotify(SPOT)があります。クラウドのおかげで、Fastlyはすべての大陸で運用できるようになりました。

Fastlyのソフトウェアを使用すると、小規模な企業でもグローバルなフットプリントを作成できるのは素晴らしいことです。これは、クラウドストックを最愛の人にしたいくつかの要因の1つです、とD.A.は書いています。デビッドソンのアナリスト、リシ・ジャルリア(購入)。

ウェルスマネージャーのCornerstoneFinancialServicesのマネージングパートナーであるDanielMilan氏は、FSLYはまだ収益性が高くないものの、長期的な成長に向けて適切な位置にあると述べています。 ShopifyなどのFastlyの顧客が、Walmart(WMT)などの企業と提携する場合、Fastlyはメリットを享受します。 「来年、Fastlyは広大なコンテンツ配信ネットワーク市場でさらに大きなシェアを獲得できると考えています。これは2024年までに推定220億ドルの価値があるでしょう」とMilan氏は付け加えます。

マイクロソフト (MSFT、203.85ドル)は、最も保守的な投資家でさえ、クラウドアプリケーションへの急いで参加する方法を提供します。

クラウドに取り組み、Satya NadellaをCEOにするという同社の2014年の決定は、過去5年間で株主に平均年間36%の利益をもたらしました。配当は四半期あたり31セントから51セントに64%上昇しました。マイクロソフトは現在、世界で2番目に価値の高い企業であり、アップル(AAPL)に次ぐ企業です。

これの秘訣は、2019年に169億ドルの資本予算の大部分を占めていたAzureクラウドです。もちろん、Microsoftにはこれを行うための資金があります。これは、終わりに1,370億ドル以上の現金と短期投資を誇っています。行進。また、6月四半期の収益は前年比13%増の380億ドルに達し、前年比では1株あたり1.46ドルの収益が、アナリストの予想を上回りました。

マイクロソフトは通常、ソフトウェアの大国と見なされていますが、ある意味で、今では世界有数の通信会社の1つになっています。 Azureには、アフリカを含むすべての大陸にデータセンターがあり、すべてファイバーケーブルでリンクされています。この能力は、顧客データの使用に関する現地の法律や規制を処理するために管理されており、ライバルの参入障壁がこれまでになく高くなっています。

過去3か月間にMSFTで調査を行った29人のアナリストのうち、26人が購入リストに株式を持っています。 Deutsche BankのMcGinnis(Buy)は、Microsoft株の12か月の価格目標を1株あたり215ドルに引き上げたメモの中で、パンデミックの間、Azureのビジネスはより耐久性が高くなったと書いています。

CornerstoneのMilan氏によると、成長は買収によっても促進されます。セキュリティ会社であるCyberXなどの新しい買収により、すべてのマシンにネットワーク化されたインテリジェンスが組み込まれているモノのインターネットなどの新しいトレンドへの取り組みが深まります。ミラノはマイクロソフトを「健全な引退投資」と呼んでいます。

トレードデスク (TTD、$ 432.16)は、適切な名前にもかかわらず、株式取引サービスではありません。これは、あらゆるタイプのメディア企業からのデジタル広告購入を管理するためのクラウドベースのプラットフォームです。PC、電話、テレビのいずれに表示されてもかまいません。 CEOのJeffGreenは、実際にこの分野で2番目のスタートアップを率いています。彼は以前、2007年にAdECNをMicrosoftに販売しました。Greenは、The Trade Deskを使用して、代理店が広告費を予約するだけでなく、クライアントへの支出を正当化するのに役立つプラットフォームを開発しました。

広告プラットフォームの成功には、広告を販売できる新しいパートナーを獲得することが含まれます。 TTDは、オンラインインベントリに加えて、ViacomCBS(VIAC)、Fox(FOXA)、Discovery(DISCA)でTVネットワークのデジタル広告インベントリを提供しています。 TTDなどのデジタル販売チャネルは、Roku(ROKU)やAppleTVなどのストリーミングサービスでも使用できます。

今年、The Trade Deskは、アジアのファッションショッピングサイトであるZaloraとも提携しました。そのため、そこで販売するブランドは、広告からサイトでの売り上げを測定し、訪問者の何人を購入者に変えることができるかを測定できます。

>オンラインとオフラインの広告購入のこの統合は、TTDがAlphabet(GOOGL)のGoogle、Criteo(CRTO)、非公開のMediaMathなどのライバルと競争するのに役立ちます。また、同じ方法で評価できる代替手段を提供することで、購入者がFacebook(FB)などのソーシャルネットワークから離れるリスクを軽減します。

企業はパンデミック全体で広告費を削減してきましたが、TTDは3月の四半期に33%の収益増加を達成しました。

TTDは、これまでに66%増加しており、複数のアナリストの目から見て最高のクラウド株の1つです。ニーダムでは「トップピック」と見なされており、6月の目標価格は1株あたり370ドルから475ドルに引き上げられました。 5月、PivotalResearchのアナリストであるMichaelLevineは、TTDを買いと呼び、価格目標を引き上げました。

ローゼンブラット証券のアナリスト、マーク・ズグトウィッチ氏も5月に価格目標を引き上げたが、収益の可視性を懸念して、株価は中立の格付けを維持した。ただし、The Trade Deskのマネージャーと市場のライバルによると、5月にプログラマティック広告が改善されたため、これは改善されるはずです。

CornerstoneのMilanは、2020年の後半に広告の成長が鈍化すると予想しています。それでも、The Trade Deskは、「広告主はデジタルアウトレットに向かって前進し続けています。それ以前のラジオや印刷物のように、従来のテレビは新しいメディアによって混乱しています。 。 "

また、多くの高成長テクノロジー企業とは異なり、The Trade Deskは収益性が高く、長期債務とリース債務を超える4億4,600万ドルの現金および同等物を含む堅実な貸借対照表で、第1四半期を終了しました。

>

Twilio (TWLO、$ 252.86)は、サービスとしての通信プラットフォーム(CPaaS)ビジネスです。つまり、開発者はクラウドを介して音声、テキスト、その他のサービスをアプリにすばやく追加できます。そして、これは非常に注目を集めているビジネスです。TWLOの収益は2019年に75%増加し、2020年第1四半期には57%増加しました。

2016年半ばに公開されたTwilioは、それ以来4倍の売上高を記録し、2019年には11.3億ドルに達しました。同社は現在、新興企業や非営利団体から政府やフォーチュン500企業まで、19万を超える組織にサービスを提供しています。 Twilioは成長に向けてより多くの資金を投入し続けているため、収益性はありませんが、投資家は2020年にTWLO株を157%上昇させています。

最高財務責任者のKhozemaShipchandlerは、最近のWilliam Blair会議で講演し、同社がそのテクノロジーのHIPAAコンプライアンスを達成し、ヘルスケアコミュニティで利用できるようにしたと発表しました。パンデミックの間、遠隔医療は始まっており、シップチャンドラーは、パンデミックが終わった後もこのビジネスは続くと信じています。

また、同社のクラウドベースの企業コンタクトセンターであるFlexは、多くのビジネスパートナーをリードして、古いテクノロジーをクラウドに完全に任せているとも述べました。たとえば、ピッツバーグは、Twilio Flexのおかげで、パンデミックの間、311センターを稼働させ続けました。

CanaccordGenuityのアナリストであるMichaelWalkleyは、5月末にBuyでTWLOを開始し、パンデミックの中でTwilioは「回復力があることが証明された」と述べました。主要なCPaaSブランドとしての地位を確立し、以前はクラウドコンピューティングを使用していなかった大企業を狙っています。 「Twilioには長い成長の道があります」と彼は結論付けました。デジタルエンゲージメントが電話を超えてFacebookのようなチャネルに移行したとしてもです。

パンデミックが発生する前、ウォークリーは、1500万のコンタクトセンターの座席のうち、クラウドにあるのはわずか17%であると推定していました。現在、彼は50%が2025年までに実現する可能性があると考えており、その多くはTwilioFlexに基づいて構築されています。

ズームビデオコミュニケーション (ZM、$ 252.33)は、クラウドアプリケーションがポートフォリオに対して実行できることのポスターチャイルドであり、2020年の最高のクラウドストックの1つです。ただし、現時点では、業界がバブルフェーズに入ったことを示している可能性もあります。

企業が収益の10倍の価値がある場合、それは危険信号と見なされることがあります。ズームは現在87倍以上の売り上げで取引されています。 2019年4月に公開された同社は、1株あたり36ドルのIPO価格から600%爆発しました。これには、2020年の270%のパフォーマンスが含まれます。これは、ドットコムバブルの際のランナップを彷彿とさせるパフォーマンスです。

そうは言っても、すでに動詞であると言える9年前の企業はいくつありますか?

パンデミックにより、Zoomは文化的な試金石になりました。人々が共有ビデオ会議に参加していると言うとき、彼らは今、ビデオ会議が10年以上前から存在しているにもかかわらず、「ズームに行く」または「ズームする」とさえ言っています。このアイデアは、高価な会議室を使用していたシスコシステムズ(CSCO)によって開拓されました。また、より大きな製品の一部として、GoogleとMicrosoftから入手できます。しかし、それは人々が望んでいるズームであり、彼らがしばしば得るズームです。

ZoomCFOのTomMcCallumは、最近のWilliam Blair会議で、会社のビジネス電話システムに取って代わることができるZoomPhoneという別の機会について話し合いました。あまりマーケティングを行っていないが、ZoomPhoneは第1四半期に最大18,000シートの取引を成立させた。マッカラムは、2020年末までに50か国で利用できるようになることを望んでいます。

StifelのアナリストであるTomRoderickは、同社の第1四半期の数字を「ジョードロッパー」と呼んでいましたが、同社の評価に懸念を抱いています。彼もドットコム企業との比較を行っており、良いニュースは株価に見合った価格であると述べています。 1株あたり180ドルの彼のPTは、現時点では遠い記憶のようです。

CornerstoneのMilanは、他の多くの人と同様に、冷めた後にZMを購入すると言います。同社の通年の収益ガイダンスは18億ドルにまで押し上げられており、成長は2021年まで続くでしょう。

「企業は、クラス内での経験を待ち望んでいる人々をオフィスや学校に戻したいと考えていますが、これらのビジネスには強力なZoomコンポーネントが存在するようになります」とMilan氏は言います。

Zscaler (ZS、$ 124.87)は、Crowdstrikeと同様に、クラウドでのコンピューターセキュリティを提供します。シンプルなサブスクリプション価格を提供し、数分で設定できます。そして、この株は勝者であり、2020年にはこれまでのところ170%近く増加しています。収益は2020年に3分の1増加し、3億9000万ドルになると予想されています。

「テクノロジーの観点から、同社の差別化されたデータセンターアプローチ(世界中に150のデータセンター)と純粋なクラウドアーキテクチャは、この分野での多くの会話によると、競合他社と比較して、このITの問題点に独自の利点をもたらします」とWedbushは書いています。アナリストのDanielIvesとStreckerBackeは、Outperformで株式を評価しています。

「7月四半期の現場での最近のチェックに基づいて、Zscalerの取引フローはこのCOVID-19パンデミック環境で非常に良好に維持されていると引き続き信じています。世界的な封鎖を考えると、大きなニーズがあります。」

クレディ・スイスのアナリストは、クラウド株の最新の結果は予想よりも1500万ドル強かったと語った。調整後の請求額は、以前の30%に対して、現在は年間55%で増加しています。在宅勤務への移行は、企業ネットワークを超えた保護のための「理想的なユースケース」でした。彼らは現在、2021年度の収益が6億7600万ドルになると予想しています。

費用: 0.68%、つまり投資額10,000ドルごとに年間68ドル

クラウド株に飛び込みたいが、1つか2つの会社だけを選びたくない場合は、上場投資信託を通じて業界を活用できます。

グローバルXクラウドコンピューティングETF (CLOU、$ 22.18)36の持ち株会社には、このリストに記載されているほとんどの企業が含まれ、さらに多くの持ち株会社が含まれます– Shopify、Coupa Software(COUP)、Workday(WDAY)は他の上位10の持ち株会社です。利益はこのリストの最高のパフォーマンスの株のいくつかほど素晴らしいものではありませんでしたが、その年初来の利益の40%は、S&P 500、さらにはハイテクを多用するNasdaqをも圧倒しています。

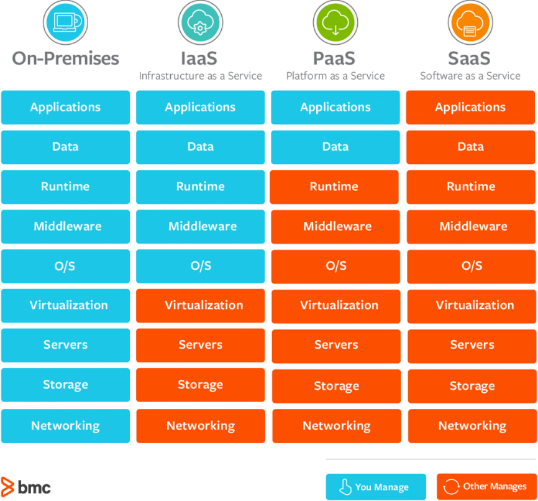

CLOUは、Software-as-a-Service(SaaS)、Platform-as-a-Service(PaaS)、Infrastructure-as-a-Service(IaaS)、クラウドコンピューティングインフラストラクチャ企業、さらにはデータセンターの不動産投資などのビジネスに投資しています。信頼(REIT)。

Global X Cloud Computing ETFは、2019年4月に開始された若いファンドであるため、頼りになる歴史はあまりありません。また、年間経費で68ベーシスポイントという高額な面もあります。それでも、CLOUはこの拡大するテクノロジーをポートフォリオに瞬時に分散させ、簡単に設定して忘れたい投資家が簡単に利用できるようにします。