近年、世界のデジタル化が進む中、半導体のニーズが高まっています。この傾向は、パンデミックが始まってから過去2年間で加速しています。

ますます多くの企業がデジタルトランスフォーメーションの必要性を認識しており、デジタル化に向けてスクランブリングを行っています。医療機器、データセンター、コンピューターの需要は飛躍的に増加し、半導体の不足の一因となっています。

半導体の不足は2021年を通して続いており、Covid 19の生産制限、台湾での干ばつ、世界的な輸送の混雑によって引き起こされたボトルネックのため、2022年まで続くと予想されています。

ここでは、2022年の市場の可能性を探り、世界最大の純粋な半導体チップメーカーの基礎を深く掘り下げて、2022年が投資家に報いるかどうかを調べます。

半導体の需要は、デジタルトランスフォーメーションに支えられ、パンデミックに後押しされて、2021年を通じて成長を続けました。デロイトの最新の記事で証明されているように、消費者向けガジェットを除いて、すべての業界は関連性を高めるためにデジタル化にますます依存しています。

2021年初頭、パンデミックによりPCの売上は前年比で50%以上増加し、データセンターのチップは30%増加しました。

両方の分野の需要はわずかに減少し始めていますが、この需要は2022年の長期平均をはるかに上回っていると予想されます。

2010年、典型的な車には300ドル相当のマイクロチップが搭載されていました。自動車のコンピューター化が進むにつれ、その金額は2022年までに500ドルを超えると予想されています。

2021年の夏までに、自動車業界のチップ不足が緩和されたというヒントがありましたが、リードタイムは通常よりも長く、自動車メーカーは依然として生産量を削減していました。

遠隔相談の急増を考慮して、規制当局はウェアラブルやスマートパッチなどの統合された在宅医療機器を認可しており、その使用は数億台に達する可能性があります。

今後数年間、人工知能に特化したチップの需要は年間50%以上の割合で増加すると予想され、これらのチップの大部分は最先端の製造プロセスを必要とします。

不足は2022年まで続くと予想されますが、全体としてはそれほど深刻ではありません。 2021年半ば、半導体の待機時間は20〜52週間でした。 2022年の終わりまでに、待機時間は約10〜20週間に改善され、業界は2023年初頭までに平衡状態になります。

それにもかかわらず、回復は業界全体で均一ではなく、高度なチップ、特に3、5、7ナノメートルが不足し続けています。

赤字を補うために、半導体への投資が爆発的に増加しました。

ベンチャーキャピタル、確立されたプレーヤー、そして政府でさえファブの能力を高めるために介入しています。現在、29の新しいファブの建設が開始されているか、開始される予定です。これにより、2022年末までに世界の製造能力が36%増加します。

では、短期、中期、長期的に何を期待できるでしょうか?

チップの製造能力を拡大するプロセスは長くなるため、TSMCのようなファブレス企業は短期的に(主に2022年前半)不足の恩恵を受け続けると予想しています。 。

ただし、半導体工業会の見積もりが正しければ、2021年の20%の増加から、2022年の世界の半導体売上高は9%増加して5,740億ドルになります。その場合、半導体企業は2022年の成長。

中期(1〜2年)では、チップ不足が緩和されるため、供給過剰のリスクがあり、2023/24には早くもセクターに悪影響を与える可能性があります。その結果、半導体投資家は、供給オーバーハングの可能性による周期的な景気後退の可能性を考慮する必要があります。

とはいえ、私たちの世界が昔に戻る可能性は低いです。チップ需要は長期的には健全であるように思われ、今後も増加し続ける可能性があり、長期的にはこの業界の企業に間違いなく利益をもたらすでしょう。

半導体業界の概観を邪魔することなく、世界最大の純粋なチップメーカーであるTSMCについて話しましょう。

TSMCは、世界最大の半導体ファウンドリの1つであり、顧客向けのウェーハの製造のみを専門としています。

ファウンドリとして、Nvidia Corporationのような半導体設計会社は、設計をTSMCに送信し、そこで製造されます。次に、これらの施設は、多くの電子機器で使用されるシリコンウェーハに設計を「印刷」します。

これは、特にノードが小さくなるにつれて、非常に複雑な操作になります。プロセスには最大1000のステップが含まれる可能性があります。これらのウェーハが製造される環境も同様に高度に制御されており、周囲の空気の侵入などの外部環境のわずかな変化でさえ、全体の動作に大きな影響を与える可能性があります。そのため、多くの半導体企業は、その技術的能力のために、コンポーネントの製造をTSMCにアウトソーシングしています。

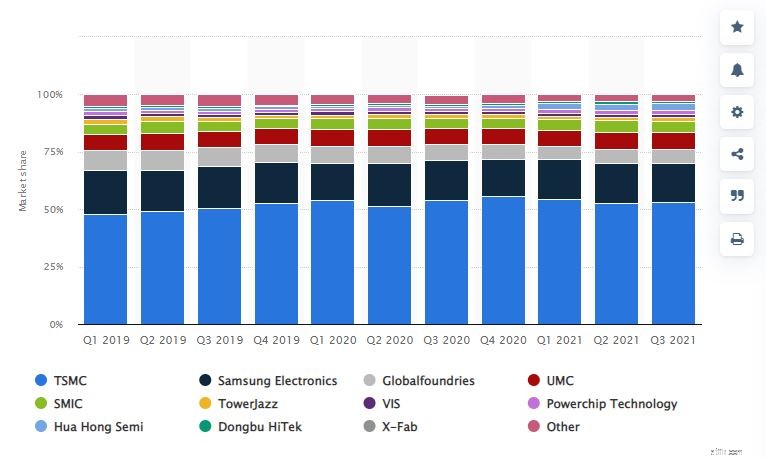

TSMCは2021年に世界の半導体ファウンドリ市場で53%の市場シェアを持っていましたが、最も近い競合他社であるSamsungは17.1%でした。それだけでなく、TSMCは最も先進的なファウンドリであり、市場に出回っているすべての先進的なチップの90%以上を生産しています。

また、マーケットリーダーになることでメリットを享受し、価格を引き上げることができます。

とはいえ、2020年の力強い回復の後、2021年のほとんどの期間、株価は比較的横ばいでした。TSMは2022年にこの統合パターンから抜け出し、どちらの方向に進むのでしょうか。

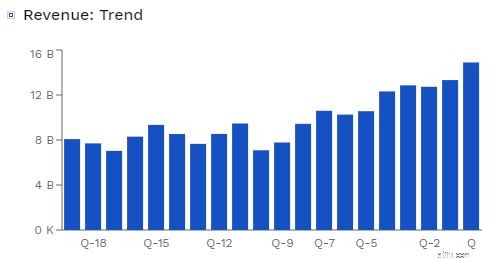

過去5年間で、収益は四半期にわたって着実に増加しています。

2021年の成長率は、第1四半期、第2四半期、第3四半期でそれぞれ16.7%、19.8%、16.3%でした。これは、2021年の半導体売上高の20%の増加と一致しているようです。

残念ながら、Semiconductor Industry Associationの見積もりが正確である場合、世界の半導体売上高は2022年に9%しか増加しなかったため、この成長率は10%に低下する可能性があります。

全体として、TSMCは、粗利益が51.3%であることがわかるように、マーケットリーダーとしての価格設定に大きな影響を与えています。

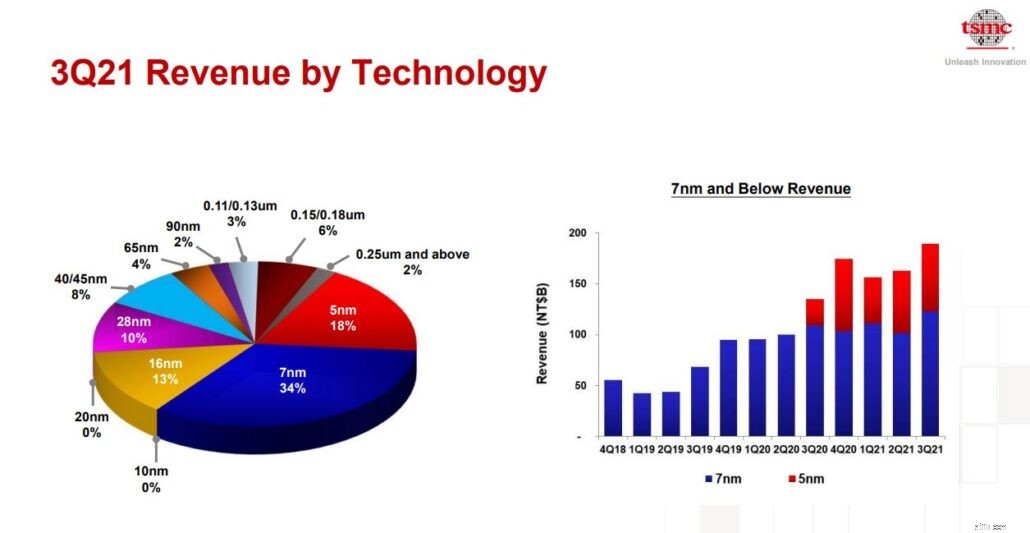

TSMCは、世界で最も先進的なファウンドリとして、その出力の半分以上(収益の観点から)を5nmや7nmなどの最先端のノードに集中させています。

TSMCは高度なチップを非常に多く生産しているため、中期的に供給オーバーハングがあったとしても、ローエンドチップを生産している他の半導体企業ほど収益が変動する可能性は低いです。これは、TSMC製の先進的なチップの需要が引き続き高い可能性があるためです。

それにもかかわらず、インテルは4年間のロードマップでTSMCを追い抜くという野心的な目標を設定しました。これは、TSMCがよく知っている課題です。

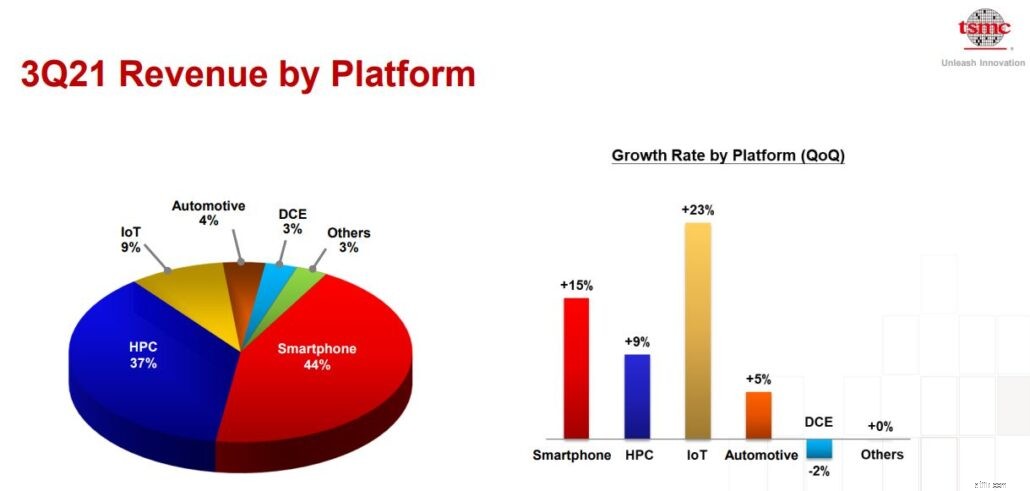

TSMCは、スマートフォンで使用されるチップの製造から収益のかなりの割合を生み出しています。

また、AppleはTSMCの最も重要な顧客であり、同社の売上の約4分の1を占めています。その結果、AppleはTSMCの成功に間違いなく不可欠です。

TSMCとAppleの独占的なパートナーシップは、今日、Samsungでさえも匹敵することのできない同社の技術的進歩について多くを語っています。 TSMCは引き続きリソースに優先順位を付けて、Appleとの関係が長期的に維持されるようにし、その運命をAppleの成功または失敗と深く結び付けます。

このパートナーシップは両社を支援しており、Appleがそのエコシステムを電気自動車を含むように拡大するにつれて、今後もそうし続けることが期待されています。

とは言うものの、TSMCには他にも3つのセグメントがあり、今後登場する可能性があります。

1つは、PC、タブレット、ゲーム機、サーバー、および基地局を含むハイパフォーマンスコンピューティング(HPC)プラットフォームです。 COVID-19の「外出禁止令」と迅速な5G基地局の展開により、2020年の主要なHPCユニットの出荷が増加しました。

今後、この市場は、継続的な5G基地局の展開、データセンターのAIサーバーの需要の高まり、次世代のゲームコンソールの増加の結果として成長すると予想されます。これらはすべて、より高いパフォーマンスと電力効率の高いCPU、GPUを必要とします。 、NPU、AIアクセラレータ、および関連するASIC。

モノのインターネット(IoT)プラットフォームは、スマートウェアラブル、スマートスピーカー、セキュリティシステムなど、さまざまな接続デバイスで構成されています。

ブルートゥースイヤホン、スマートウェアラブル、およびスマートヘルスガジェットの需要は、パンデミック主導の需要の結果として増加しました。 IoTデバイス向けに構築されるアプリケーションが増えるにつれ、パンデミックが私たちの生活や仕事の習慣を変え続けているため、TSMCが提供できるチップの需要は今後も増え続けるでしょう。

大量のチップを搭載した電気自動車の採用が増えるにつれ、TSMCのような半導体ファウンドリは間違いなくこの傾向から利益を得るでしょう。

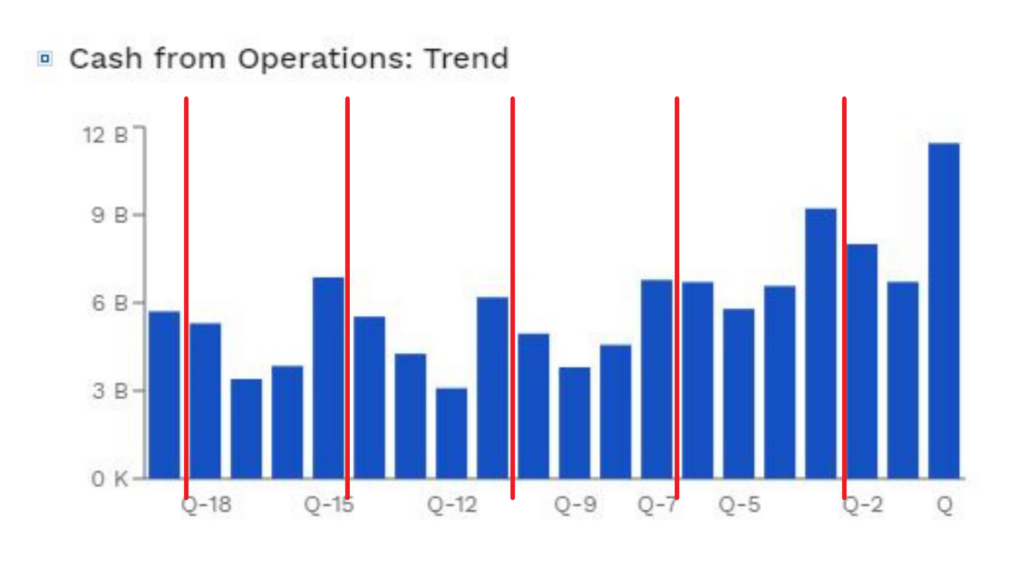

TSMCは、営業活動による現金を改善してきました。

ここでも興味深いパターンを見ることができます。会計年度のほとんどで、TSMCのキャッシュフローは第1四半期と第2四半期に減少し、その後第3四半期と第4四半期に増加します。その後、このサイクルが再び繰り返されますが、ベースが高くなります。

そうですね、この傾向が続けば、第4四半期はTSMCにとって強力な四半期になる可能性がありますが、営業活動によるキャッシュは22年度の第1四半期に減少する可能性があります。

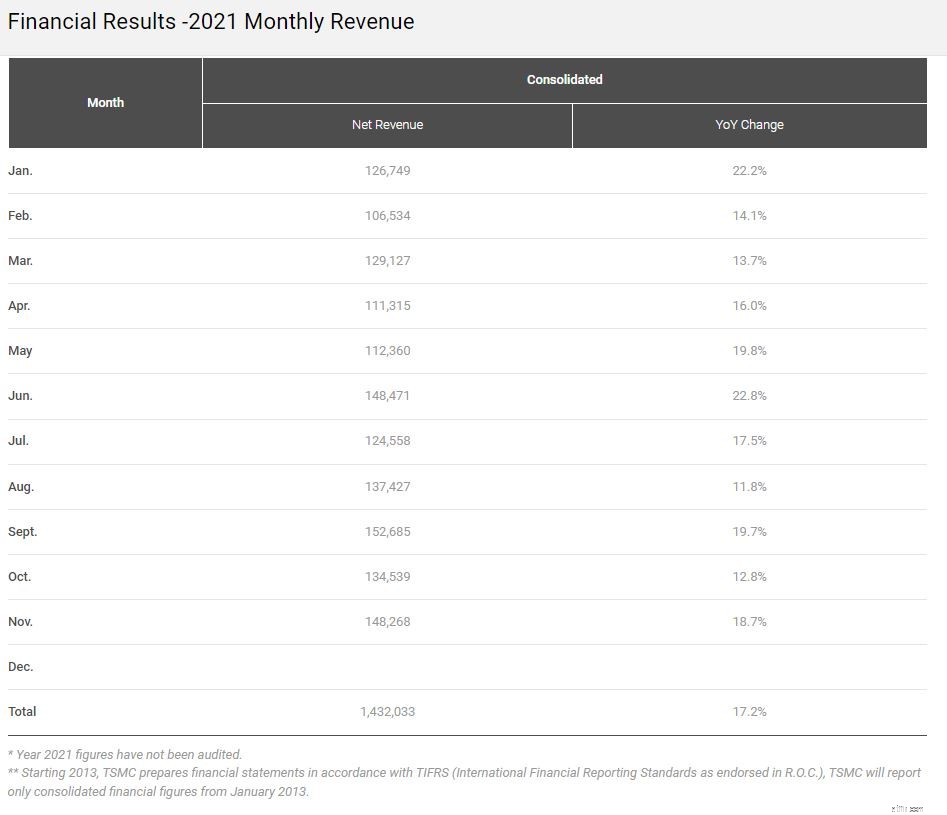

第4四半期の収益の伸びは、会社のビジネス見通しと一致しています。

TSMCの経営陣は、2021年の第4四半期の収益は第3四半期の148.8億ドルから、154億ドルから157億ドルになると予測しています。

すべてが計画どおりに進んだ場合、粗利益と営業利益もかなり一定に保たれるはずです。

TSMCやその他の半導体企業への投資家が注意すべき重要なリスクの1つは、短期的な供給過剰です。 。半導体業界は、数年前からチップ需要の急増に対処してきました。すべての不足の後に供給過剰の期間が続き、その結果、価格、収益、および利益が低下しました。

はい、私たちのよりデジタル化された世界では、半導体の長期的な傾向は高まっており、今後もそうなり続けるでしょう。その結果、この分野の企業に賭けることで、長期的に良い結果が得られる可能性があります。

それにもかかわらず、その需要の予測不可能性は依然として短期的なリスクです。

多くの半導体ファウンドリ、政府機関、およびベンチャーキャピタル企業は、継続的な不足の結果として容量を増やすために取り組んでいます。今後数年間の容量の増加が需要の増加に対応していれば問題はありませんが、誰が知っていますか。

さらに悪いことに、在庫の備蓄と重複予約が不足のその他の理由です。影響を評価することは困難ですが、短期的には、追加のファブがオンラインになり、企業が追加注文ではなく備蓄を使用することを決定した場合、供給過剰になる可能性があります。

TSMCの容量のほとんどが、より高度なノードの作成に専念しているという事実は、銀色の裏地です。これは、将来の業界の低迷からビジネスを緩衝するのに役立つ可能性があります。ただし、TSMCはそれほど深刻ではないとしても、影響を受けると思います。

投資家は、供給のオーバーハングの可能性に照らして、減速の兆候がないか、会社の月間収益を監視する必要があります。 TSMCは、月次純収益と前年比の変化を投資家向け広報Webページに公開しています。この情報は、四半期報告書に加えて、投資家にとって非常に役立ちます。

もちろん、収入の減少は必ずしも供給過剰に起因するとは限りません。

2021年初頭、所得の減少はCovidの規制と台湾を悩ませた干ばつによるもので、大量の水を消費する半導体産業に影響を及ぼしました。

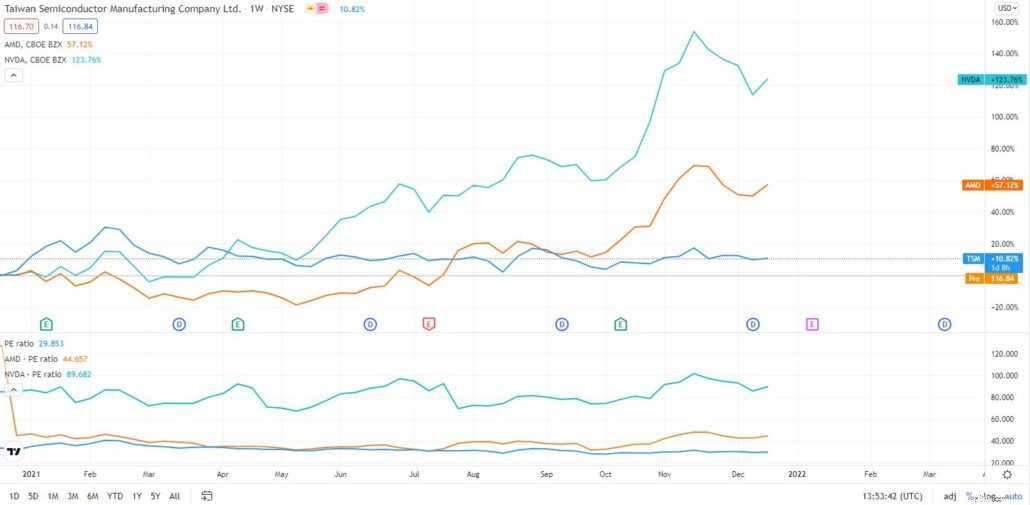

2021年のTSMCの株価パフォーマンスは、AMD(NASDAQ:AMD)やNVIDIA Corporation(NASDAQ:NVDA)などのチップ株に比べて劣っています。

TSMCは2021年の通年で取引されましたが、NVIDIAと最近ではAMDが急上昇しました。それらは異なるビジネスであり、1つはチップ設計者であり、もう1つはチッププロデューサーですが、それでも結果は驚くべきものです。

TSMCが半導体サプライチェーンで重要な役割を果たしていることを忘れないでください。チップ設計者とチップメーカーの両方が、デジタル化と、まもなくメタバースから利益を得る立場にあります。これらの市場動向は、市場が過熱しているか、TSMCが遅れていることを示唆しています。

NVIDIAとAMDの成長率は大幅に高いことは注目に値します。これは、考慮すべきもう1つの要素になる可能性があります。そうは言っても、あなたは彼らの現在の価格が正当化されるかどうかを判断することができます。彼らのPEは現在:

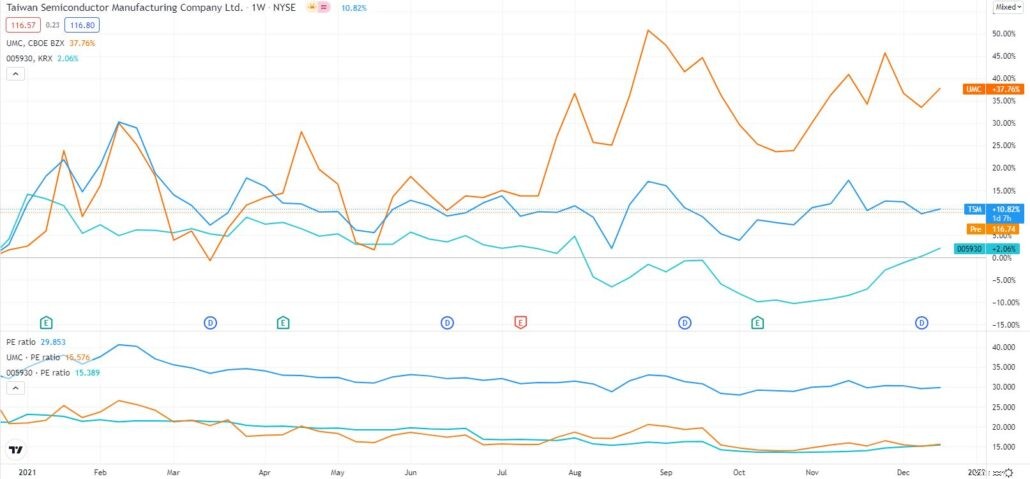

ハイエンドの鋳造市場におけるTSMCの唯一の重要な競争はSamsungです。

一方、ローエンド市場では、GlobalFoundriesやUMCなどの小規模で高度でない競合他社と競合します。

TSMCは、現在の価格で競合他社と比較して、すでに同業他社に対してプレミアムで取引されています。

これは、その優れた市場での地位に間違いなく起因しています。 TSMCも過去の平均に近い水準で取引されており、収益が一定である場合、価格は将来この範囲にとどまる可能性が高いことを意味します。

TSMCは優れた経営陣を擁する素晴らしい企業であり、今後も半導体市場を支配し続ける可能性があります。

しかし、リードタイムが長く、需要が予測できないため、半導体は商品として扱われ、価格は非常に変動する可能性があります。この供給過剰は2022年に発生する可能性があるため、このセクターに投資している場合は、ポートフォリオに注意してください。

開示:著者は上記の株式を所有しています。