(2018年10月16日に最初に公開され、2021年12月20日に2022年に更新されました)

Singtel、Starhub、およびM1は、シンガポール人が精通している優良株のほんの一部です。安定した市場シェアと健全な財政状態により、非常に人気がありました。

しかし、時代は変わり、業界は今やより大きな障害に直面しています。これらの現職者はより多くの競争に直面しているだけでなく、パンデミックは彼らの財政に大混乱をもたらしました。現在の低価格を考えると、投資家が今テルコに投資するのは賢明ですか? 3つの電話会社のうち、投資家にとって最も魅力的なのはどれですか?

今日は、これら3つの企業の現在の状況について説明し、それらの機能に関するいくつかの指標を示します。

M1株はどうなりましたか?

M1は、地元のコングロマリットであるケッペルコーポレーションとシンガポールプレスホールディングス(SPH)がマレーシアの電気通信Axiata GroupのM1の株式を買収し、彼らに過半数の支配権を与えたときに、2019年にシンガポール取引所から上場廃止になりました。それでも、M1の親会社であるKeppel Corporationに買収することは、会社に投資する1つの選択肢です。

シンガポール電話委員会は、シンガポールで電話サービスを運営する唯一の権限を持つ法定機関として1955年に設立されました。今後数年間の一連の合併の後、会社は公開され、1993年にSingTelに改名されました。

>

> SingTelが1993年に公開されたとき、シンガポール人は割引価格で株式を購入することが許可されていました。これは、私たちが国の経済発展に投資することを奨励するという政府の目的の一部であり、それはまた、私たちの両親と祖父母の大多数がまだSingtel株を所有している理由でもあります。

SingTelは、電気通信コングロマリットとして、シンガポールだけでなく、オーストラリア、インド、インドネシア、フィリピンでも事業を展開しています。 2015年のピーク時には、SingTelの時価総額は700億シンガポールドルで、シンガポール最大の上場企業でした。その成功は広く祝われ、多くの人から賞賛されました。

成功したにもかかわらず、政府が1997年に電気通信事業の規制緩和を選択し、SingTelの独占を終了したとき、SingTelはすでにその道を進んでいたと誰が推測したでしょうか。間もなく、M1は1997年にシンガポールのモバイル通信市場に参入し、Singtelの以前の独占を打ち破りました。スターハブは後に登場し、2000年4月に、ST Telemedia、Singapore Power、BT Group、Nippon Telegraph and Telephone(NTT)などの著名な利害関係者とともにデビューしました。

最も基本的な電話プランの場合、シンガポールの平均的なユーザーは現在、ギガバイトあたり20〜50セントを支払います。これは、5年前の最大25倍の費用対効果です。この劇的な価格の下落は、技術的な進歩によるものではなく、シンガポールの4番目の電話会社であるTPGの導入と、過去5年間の仮想ネットワーク事業者(MVNO)の出現によってもたらされた競争の激化によって引き起こされました。

おもしろい事実:現在、セルラーネットワークインフラストラクチャを管理するのではなく、Singtel、M1、StarHubからネットワーク容量をリースしているMVNOが9つあります。これらの事業者は、ネットワークをゼロから開発する必要があるTPGをアンダーカットするために、既存の電話会社によって立ち上げられました。ただし、近年示されているように、この方法はTelcoの収益の下落圧力にも寄与しています。

通信事業者は、市場の自由化の結果として多くのコストを削減しましたが、これは望ましい場合と望ましくない場合があります。モバイルプランのコストを下げるために、あなたが感じたかもしれない革新と顧客サービスの質に関して、いくらかの犠牲を払わなければならないかもしれません。ただし、業界が5Gネットワークの使用に移行するにつれて、私たちは岐路に立つ可能性があります。

SingtelとStarhubとM1の合弁事業体は、昨年IMDAから5Gネットワークインフラストラクチャの展開を許可されました。これまでに発行されたライセンスは2つだけなので、TPGを含む他の事業者は、これらの負担からリースする必要があります。アナリストによると、これは進行中の価格競争をリセットし、価格競争を食い止めます。実際、5Gプランでは4Gプランと比較して価格が上昇しているのをすでに目撃しています。

3つの電話会社の中で最大のSingaporeTelecommunications Limited(SGX:Z74)は、アジア最大の電気通信会社の1つであり、いくつかの国で事業を展開しています。 Group Consumer、Group Enterprise、およびGroup DigitalLifeはその3つの主要なセグメントです。

グループ消費者セグメントとは、電話プラン、有料テレビ、ファイバーブロードバンド、モバイル決済を指します。このセグメントには、SingTelのすべてのデジタルモバイル製品であるGOMOもあり、十分なデータ許容量があります。このセグメントには、Singtelの子会社であるOptus(オーストラリアで2番目に大きい無線通信事業者)、および地域のパートナーであるTelkomsel(インドネシア)、Airtel(インド)、Globe(フィリピン)、AIS(タイ)も含まれます。それぞれの国。

グループエンタープライズセグメントは、クラウド、モノのインターネット、サイバーセキュリティ、スマートシティソリューションなどの情報通信技術ソリューションをビジネスクライアントに提供します。

最後に、Group Digital Lifeがあります。これは、最小ですが最も急速に成長しているセグメントです。このセグメントは、潜在的な顧客に関するより深い洞察を企業に提供することを目的としたデジタルマーケティングとデータ分析に関与しています。 Amobeeは、Singtelが2021年に4億2800万シンガポールドルで買収したこのセグメントの重要な事業です。 Amobeeは、広告プラットフォームとして、企業が従来のテレビとデジタルテレビの特定のオーディエンスセグメントに対してキャンペーンを実行するのを支援します。

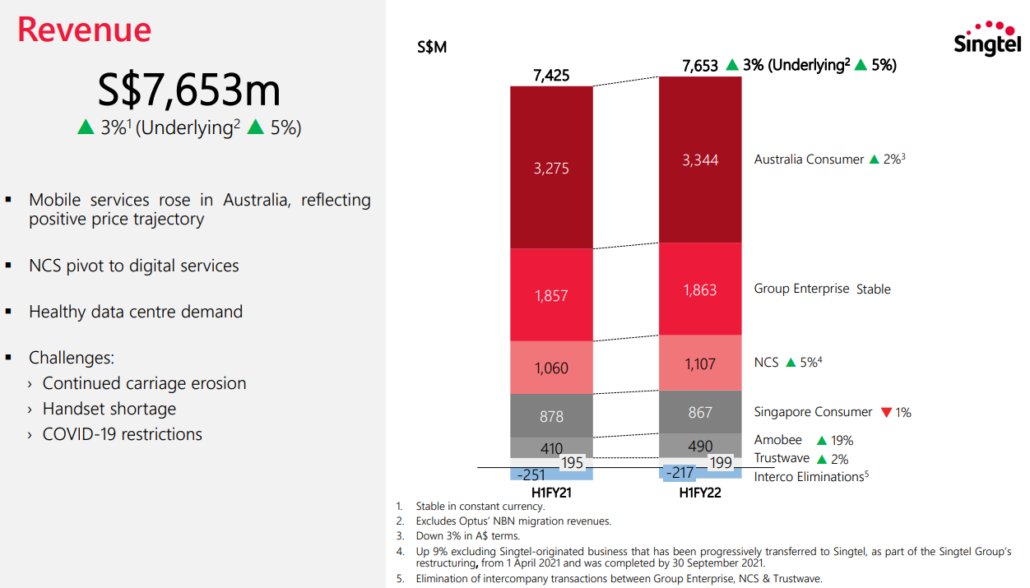

地域全体で経済活動とビジネス活動が再開されたため、Singtelの収益性は今年の上半期に改善しました。オーストラリアでのモバイルサービス収益の増加、およびNCSとデータセンターの収益のデジタルサービス収益の増加によるICTの力強い成長により、営業収益は3%増加して76.5億シンガポールドルになりました。

Singtelはまた、重要なインフラストラクチャに対する需要の高まりに対応するために、タイ、インドネシア、および地域に新しいデータセンターを構築するためにパートナーと協議中であると述べ、10月に地域データセンター事業を開始する意向を明らかにしました。

次は、StarHub Limited(SGX:CC3)です。その事業は、モバイル、有料テレビ、ブロードバンド、エンタープライズに分かれています。

最初のセグメントは自明です。基本的に、giga!、StarHubのSIMのみのデジタルブランドであるStarhub TV +を含む、あらゆる種類のモバイルサービスを提供します。これは、消費者にさまざまな国際および国内TVチャンネル、Wifiを提供します。一方、エンタープライズセグメントには、サイバーセキュリティサービスと地域ICTサービスが含まれます。

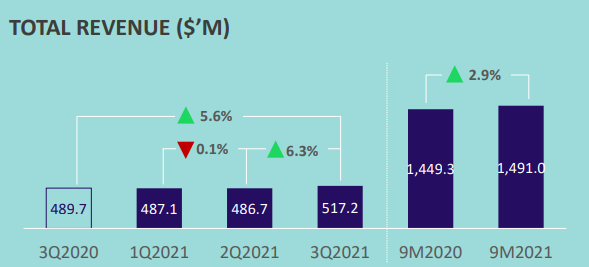

2021年9月30日までの第3四半期に、Starhubは収益が5.6%増加して5億1,720万ドル、純利益が5.1%増加して4,000万ドルになったと報告しました。 2021年9月30日に終了した9か月間、Starhubの収益は2.9%増加して14.9億ドルになり、純利益は6%増加して1億740万ドルになりました。

その他の興味深い開発には、M1との入札でStarhubに5Gネットワークライセンスが付与されることが含まれます。 Starhubはまた、シンガポールでのMyRepublicのブロードバンド事業の50.1%の株式を取得しました。これは、現在シンガポールのブロードバンド市場で6%のシェアを占めており、市場シェアは40%になっています。

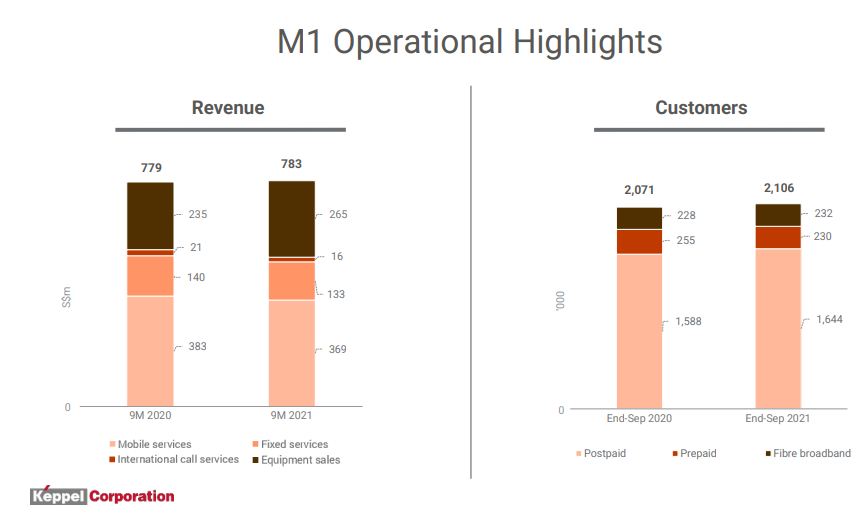

最後に、M1は3つの電話会社の中で最小です。受話器の販売、固定サービス、国際電話サービス、およびモバイルサービスが会社の収益の大部分を占めています。

2021年の最初の9か月のM1収益は7億8,300万ドルで、昨年の同時期からわずかに増加しました。

M1のその他の開発は以下のとおりです。

各Telcoのビジネスについて説明したので、いくつかの一般的な指標を使用して3つのTelco株を調べてみましょう。始める前に、M1は現在Keppel Corporationの子会社であるため、特定のメトリックを比較できないことに注意してください。

Covid 19は2020年の3つの電話会社すべての収益に影響を与えるため、代わりに各企業の2021年度の最初の9か月を使用します。さらに、Singtel Q3の結果はまだ発表されていないため、2021年上半期の収益から見積もる必要があります。期間のわずかな変動を考えると、この統計も念頭に置く必要があります。とにかく、それはまだ会社のまともな表現だと思います。

| Singtel(SGX:Z74) | M1 | スターハブ(SGX:CC3) | |

|---|---|---|---|

| 収益 | $ 11,479.5m(推定) | $ 783m | $ 1,491m |

| EBITDA | $ 2,893.5m(推定) | 1億7500万ドル | 3億7,880万ドル |

| EBITDAマージン | 25.2% | 22.3% | 25.4% |

利息、税金、減価償却費および償却前利益は、EBITDAと呼ばれます。財務および会計上の決定の影響を除外しているため、この指標により、投資家は運用実績のみに集中することができます。 Starhubは25.4%と3つの中で最高のマージンを持っており、Singtelが25.2%と続いています。これは、エンタープライズICTおよびサイバーセキュリティソリューションにおけるSingtelとStarhubの運用が原因の一部である可能性があり、そのマージンが押し上げられた可能性があります。

これらの企業の成長率が大幅に鈍化していることを考えると、彼らの配当利回りは、それが良い投資であるかどうかを判断する上で大きな役割を果たします。

| Singtel(SGX:Z74) | M1 | スターハブ(SGX:CC3) | |

| 1株あたりの配当金 | $ 0.069 | 該当なし | $ 0.05 |

| 配当利回り | 2.91% | 該当なし | 3.65% |

現在、これらの企業の配当はかつてほど魅力的ではありません。

SingtelとStarhubを比較すると、Starhubの歩留まりは3.65%と高くなっています。

| Singtel(SGX:Z74) | M1 | スターハブ(SGX:CC3) | |

| ペイアウトレシオ(TTM) | 119.2% | 該当なし | 61.7% |

優良配当株への投資家は、配当支払比率に注意を払う必要があります。

1より大きい数は、組織が稼いでいるよりも多くのお金を出していることを示唆しているため、ビジネスにとって持続不可能です。 SingtelとStarhubを比較する場合、両方が現在の配当を維持していると仮定すると、Singtelの支払いは、収益の減少により持続不可能になる可能性があります。とはいえ、Singtel'sは、基礎となる純利益の60%から80%を配当として分配するという配当方針を持っています。したがって、Singtelの収益が改善しない場合、持続可能性を確保するために、次の四半期に支払いを減らすことができます。

私たちの地元の電話会社は現在多くの課題に直面しており、それは近年の株価パフォーマンスに反映されています。通信事業者は、新規参入者との競争が激化しているだけではありません。 Netflixなどのストリーミングサービスプロバイダーも利益を食いつぶしています。

前回の記事では、3つのうち最大のSingtelが、収益の減少、利益率の低下、負債の増加、およびキャッシュフローの減少により、財務指標がどのように悪化したかについて説明しました。

とは言うものの、この業界には希望の光があるかもしれません。これらの電話会社のカムバックの1つに賭ける必要がある場合は、StarhubまたはM1よりもSingtelを選びます。そもそも、Singtelは最大であり、海外事業からの最も多様な収益源を持っています。規模が大きいため、同社は5Gインフラストラクチャを含む将来の成長に投資する機会と資本を増やすことができます。

5Gについて言えば、それは消費者にとって単なる高速のダウンロード以上のものであることを覚えておく価値があります。 5Gは、業界や企業向けに幅広いアプリケーションを備えており、これらの電話会社は、シンガポールがスマートな国家目標を達成するのを支援する5Gトライアルを実施するために、すでにいくつかの業界リーダーや政府機関と協力し始めています。冒頭で述べたように、5Gでは、既存企業のみがライセンスを持っていることを考えると、価格設定の「再開」も見られます。最後に、SingtelはGrabと合弁会社を設立し、デジタル銀行を設立しました。これは非常に成功する可能性があります。

とはいえ、私はまだ地元の電話会社に投資するつもりはありません。なぜなら、そこにはもっと大きな機会があると信じているからです。

P.S. 2022年に自分の株を評価して調査する方法を学びたいですか?ライブウェビナーでAlvinに参加して、投資をDIYし、お金をもっと稼ぐ方法を学びましょう。