最近のREITsシンポジウムにパネリストとして招待されましたが、質問の1つは、シンガポールのオフィススペースの将来についてでした。

以前は、在宅勤務(WFH)現象がオフィスワークの概念に挑戦していることを考えると、私はオフィススペースに対してより弱気でした。私は、FB Live with SGXでこの弱気を共有しました。そこでは、小売業でも強気であると述べました。

しかし、最近の中国企業がシンガポールにアジアパシフィック本社を設立したというニュースは、シンガポールのオフィススペースの状況について私に再考を与えています。 (REITシンポジウムのパネリストであり、UOBケイヒンのリサーチディレクターであるジョナサンへのクレジット)

「オフィス」セクターは、幅広いジャンルの物件をカバーしています。この投稿では、シンガポールのグレードAオフィスに焦点を当てます。 。

グレードAのオフィスのテナントは通常、多国籍企業(MNC)であり、その大部分は金融セクターに属しています。シンガポールの中小企業(SME)のオフィスの状況は異なる可能性があるため、この描写は特に重要です。また、シンガポールと海外のグレードAオフィスの需要は異なる場合があります。

したがって、グレードAのオフィス分析は、次のオフィスREITにより関連性があります。

最近の偏見のために、私たちは最近の出来事や観察をより重視し、将来それを推定する傾向があります– 私もこれに罪を犯しています 。

これは今日特に当てはまります。今のオフィスの様子を見ると、空っぽかまばらに占領されているようです。次のような観察結果と相まって:

これが今後の「ニューノーマル」になることは容易に想像できます。

オフィススペースの需要が減少することは事実かもしれませんが、オフィスの概念は時代遅れになることはありません。さまざまな企業のリモートワークの採用率に関係なく、常に「ある程度の」オフィススペースが必要になります。

まず、合法的なビジネスでは、特に多国籍企業の場合、引き続きローカルオフィスの住所が必要になります。

第二に、特にインタビュー、業績評価、ブレーンストーミングや戦略的レビューなどの共同セッションなどのデリケートなイベントでは、対面式の会議が依然として不可欠です。

第三に、生産的に働くために助けとなるオフィスを必要とする従業員のグループが常に存在します。たとえば、子供から離れる必要のある親、高密度の世帯に住む白い首輪の従業員など。

したがって、オフィスはここにとどまります。唯一の変更点は、需要が減少する可能性が高く、会議やホットデスク用にオフィスが再設計される可能性があることです。

また、地方分権化やオフィスのマルチロケーションもありそうだと思いました。職場環境はより柔軟になる方向に進化しているため、企業は複数の場所に小さなオフィスを借りることを選択する場合があります。これにより、周辺地域の賃貸料は中核地域よりも低くなるため、企業はコストを節約できます。そして、その労働者が旅行を最小限に抑える近くのオフィスを選択できるようにします。

私は以前、シンガポールのユニークなサイズと地理を考慮して、シンガポールの戦略について書きました。政府が税金を徴収できるように、ここに店舗を設立するために多国籍企業を誘致する必要があります。注意深く観察すれば、これを達成するための政府の努力に気付くでしょう。私たちは、優れた安全性、信頼できる統治、優れたインフラストラクチャ、教育を受けた労働力、世俗的な現代社会、外交の中立性を備えたシンガポールを建設しました。

これらは、外国企業がアジア太平洋地域の本社の場所を選択するための非常に魅力的な特徴です。

近年、私たちは次のことを行ってきました:

さらに、ここに長く存在している人々がいます:

上記の例では、近い将来に経済を牽引するテクノロジー企業に焦点を当てています。技術はまた、米国と中国が現在覇権を争っている分野でもあります。そして最も重要なことは、シンガポールのオフィススペースの需要が最大に伸びると予想されていることです。

シンガポールでアメリカの多国籍企業を目にすることに慣れていますが、中国のテクノロジー企業も参入しています。どちらもサイディングをしないことでニュートラルに見えるため、両方のメリットを享受できます。慎重にスレッドを作成する限り、これは有利なポジションです。

すぐにシンガポールに進出する有名な中国企業をいくつか紹介します。

グレードAのオフィスは常に金融機関によって借りられてきました。シンガポールが金融ハブであり、ハイテクが台頭する前は金融セクターが支配的であったことを考えると、これは驚くべきことではありません。

テクノロジー企業は、特に封鎖中に社会に価値を示しており、今後10年間で成長すると予想されています。グレードAのオフィスのTechテナントがまもなく増える可能性があります。他の人が空いたオフィスの不動産を単に吸収する場合かもしれません。

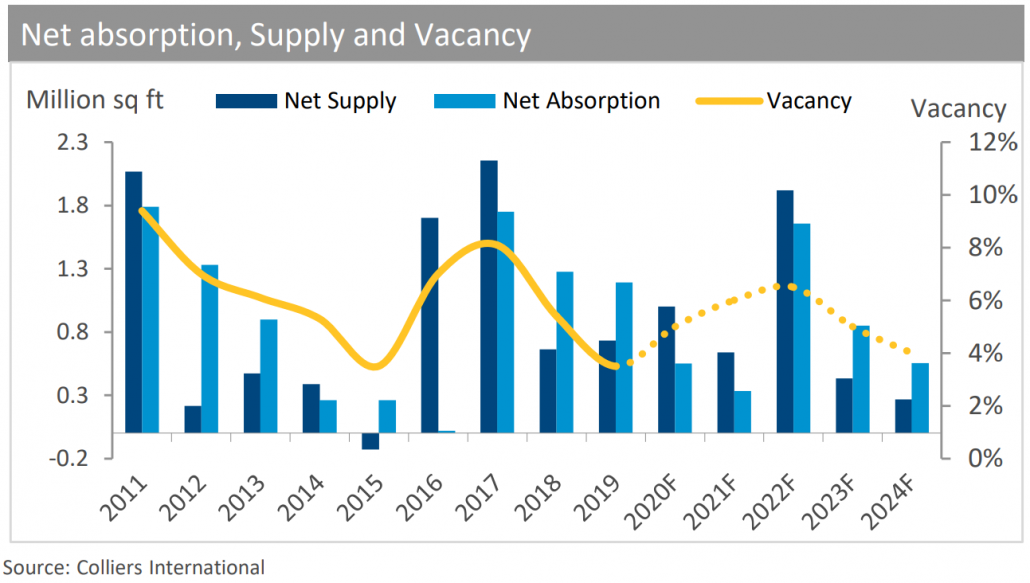

新しいオフィスの供給は2018年以降穏やかであり、急増は2022年にのみ予想されます(下のグラフを参照)。

過去3年間で空室率は低下しており、オフィススペースの需要が供給よりも急速に伸びていることを示唆しています。とはいえ、この傾向は過去のデータに基づいており、将来どのように展開するかはわかりません。

コリアーズインターナショナルは、今後2年間で空室が増えると予測しています。

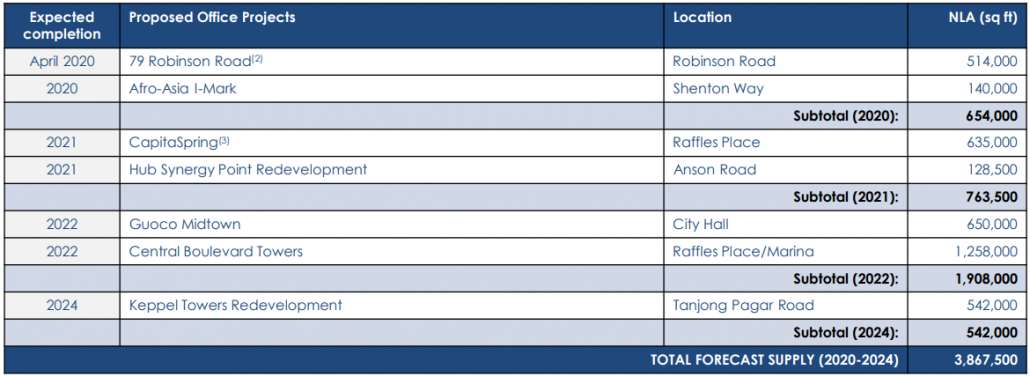

2022年の供給の急増は、GuocoMidtownとCentralBoulevardTowersによって提供された190万平方フィートのオフィススペースの導入によるものです。それ以外の場合、供給は他の数年間は穏やかで安定しています。供給はわかっていますが、需要は不明のままです。

私はオフィスREITのプレゼンテーションを調べていましたが、そのほとんどが、Covid-19の影響の真っ只中にある2020年第2四半期の稼働率の低下を報告しています。

これは、かなりの数のテナントが、パンデミックの間に期限切れになったリースを更新しないことを決定したことを意味する可能性があります。それが残りのテナントのセンチメントである場合、将来の賃貸借期間が満了するため、空室が増える可能性があります。

稼働率が90%以上の健全な水準に維持されていることを考えると、一見健全な状況に見えます。ただし、家主は現在、継続的な賃貸借によって保護されていることを理解する必要があります。より多くのリースが期限切れになった場合の更新率はわかりません。

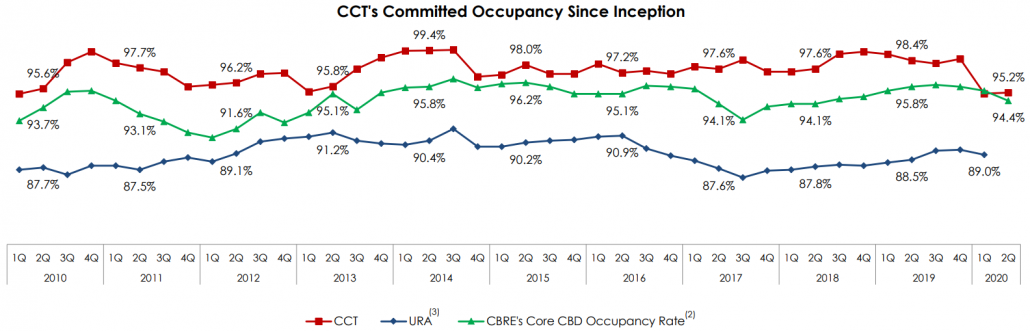

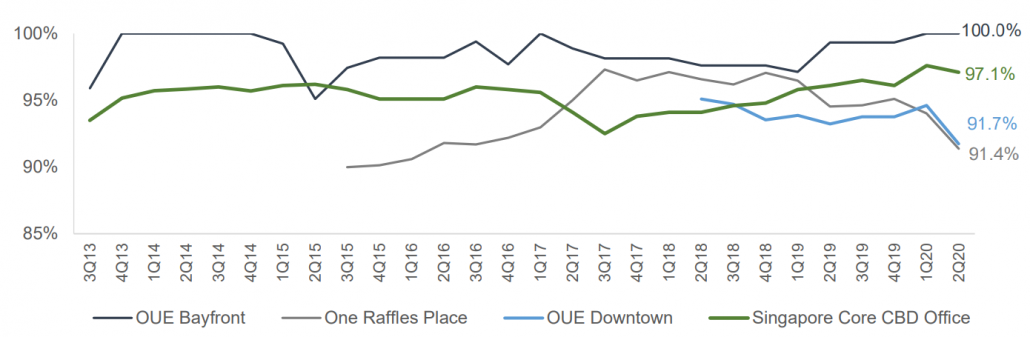

最近では、Capitaland Commercial Trust(SGX:C61U)が、2020年第2四半期に稼働率が7年ぶりの低水準に低下したと報告しています。

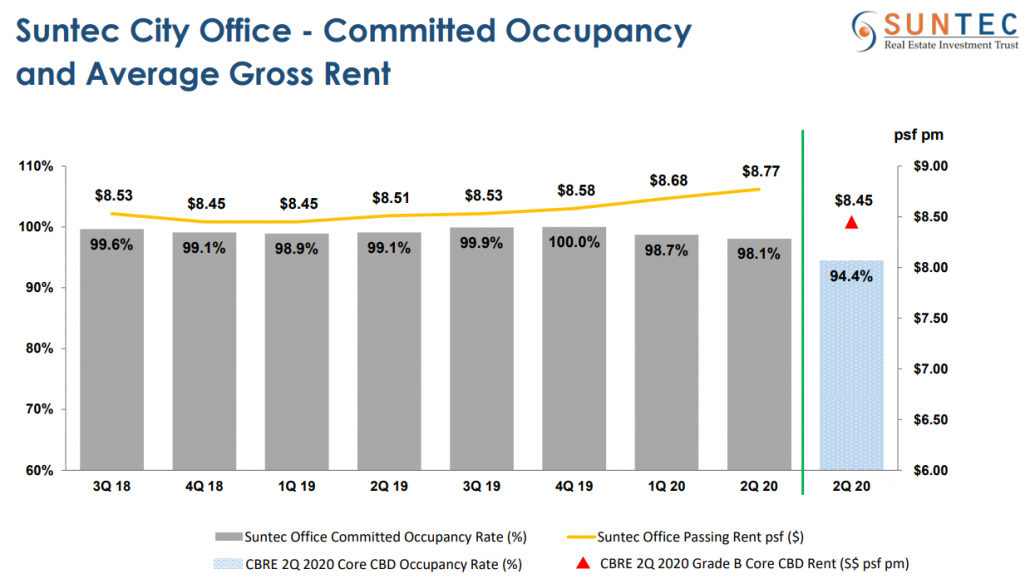

サンテックシティオフィスの稼働率は98.1%に低下し、過去2年間で最低でした。

OUEコマーシャルトラスト(SGX:TS0U)は、特にワンラッフルズプレイスとOUEダウンタウンで、2020年第2四半期に稼働率が大幅に低下しました。どちらもシンガポールコアCBDオフィスの平均稼働率を下回っています(下のグラフを参照)。 OUEベイフロントは弾力性があり、100%の占有率を維持しました。

WFHは必然的にオフィススペースの需要に影響を与えます。

しかし、それは物理的なオフィススペースの必要性を完全に取り除くわけではありません。これは、企業が不必要にオフィスで働くことのないように忠告されているこの時期にさらに顕著になります。フェーズ3に移行すると、オフィスは徐々に頻繁に利用されるようになります。

とはいえ、企業が柔軟な勤務形態に恒久的に対応するためにオフィススペースを縮小するのか、それともコストを節約するためにオフィスの場所を市内中心部から遠ざけることを選択するのかは定かではありません。これらは、コアCBDオフィスの賃貸料に影響を与える可能性のある長期的な傾向である可能性があります。

もう一つの心配事は、最近の占有率の低下です。この傾向が今後の更新でも続くのか、それとも最悪の事態がすでに遅れているのかはわかりません。

最後に、シンガポールが多国籍企業にとって魅力的な地域本部であり続ける限り、オフィスはうまくいくでしょう。

オフィスREITに賭けることは、シンガポール政府が外交において中立を保ちながら、優れたインフラストラクチャ、教育を受けた労働力、およびセキュリティを提供する能力に賭けることに似ています。私たちの能力に自信がある場合は、シンガポールのオフィスREITに長期的に賭けることを検討してください。