海底で食事をし、彼らの奉仕を愛したことはありますか?まあ、これらは彼らの食べ物がどれほど高価であるかを考えるとまれな経験かもしれません。しかし、レストランの鍋調味料を購入して、自宅で独自の海底撈火鍋を準備できることをご存知ですか?

Yihai International(HKG:1579)は、海底撈火鍋の唯一の調味料サプライヤーであり、さまざまな海底撈火調味料を小売顧客に販売しています!

2020年に海底撈火のシェアが史上最高に上昇したとき、両事業の相関関係により、海底撈火インターナショナルのシェアも上昇しました。しかし、昨年の株価の上昇と同じくらいの速さで、2021年の初めに株価も急速に下落しました。では、YihaiInternationalはどうなりましたか。昨年の株価を押し上げた株価は誇大宣伝されたのだろうか?それとも、今年の初めからそのファンダメンタルズは変わりましたか?

Yihai Internationalは、さまざまな鍋調味料、中華風の調味料、便利なすぐに食べられる食品を提供しています。 。 Yihai製品は、北米、ヨーロッパ、アジアの11か国で販売されていますが、その収益は主に中国(約95%)からのものであり、2つの消費者セグメントで構成されています。

Yihaiが独占権を持っていることを考えると Haidilaoブランドを使用して、調味料をロイヤリティフリーで永久に販売するために、このセグメントも好調です。

海底撈火の調味料の他に、イーハイは他にもさまざまな製品を提供しています。 2020年には合計55の新製品を開発しました。これにより、2021年上半期の時点で、合計56の鍋調味料製品、45の中国風調味料、24の便利なすぐに食べられる食品が得られます。

以下は彼らが彼らのウェブサイトで販売しているいくつかの製品のサンプルです。みんなの味覚に応えるためのさまざまなオプションがあります。

では、Yihaiは何年にもわたってどのようにパフォーマンスしましたか?

ええと、私はそれを説明するためにたった一言があります:すごいです。

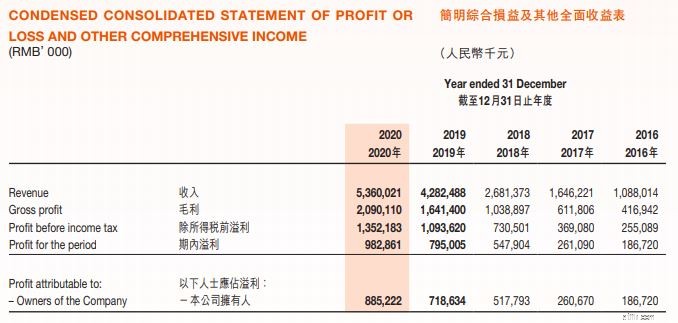

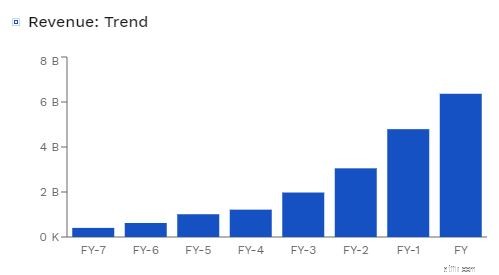

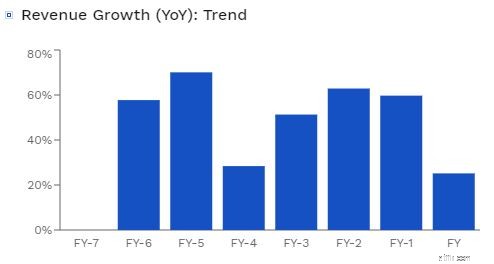

同社の収益は、過去数年間で急速に増加しました。 2016年の10億人民元から始まり、わずか5年間で53億人民元にまで成長しました。 2020年末までに、<strong> Yihaiの収益は53億人民元に達し、純利益は9億8,290万人民元で、前年より23.6%増加しました。 。

しかし、2020年は国内の小売製品の需要の増加によりYihaiにとって素晴らしい年でしたが、成長率は前年に比べて25.2%と大幅に低下しました ‘成長 これは50%から70%の範囲でした。これは主に、Covid-19のパンデミックにより、特に海底撈火などの関連当事者の顧客からの売上が減少したことによるものです。

2021年前半には、中国が徐々に企業を開放し、消費者の習慣が正常に戻るのを見ることができました。パンデミックによる家庭用小売製品の需要は落ち着きましたが、ケータリング製品の需要は現在回復しています。このため、Yihaiは収益の増加を経験しました。 2021年上半期の収益は26億3,080万人民元で、2020年上半期の22億1,810万人民元から18.6%増加しました 。

そうは言っても、Yihaiの純利益は12.6%減少し、上半期の3億4,880万人民元から3億9,890万人民元になりました 今年の 。これは主に、マージンが低いためです。これについては、次のセクションで説明します。

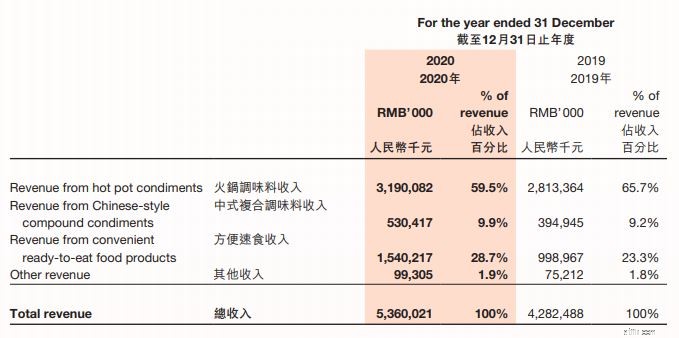

収益を個々の製品に分類すると、鍋調味料からの売上が会社の収益の大部分を占めます 、続いてすぐに食べられる食品、最後に中国風の複合フレーバー。

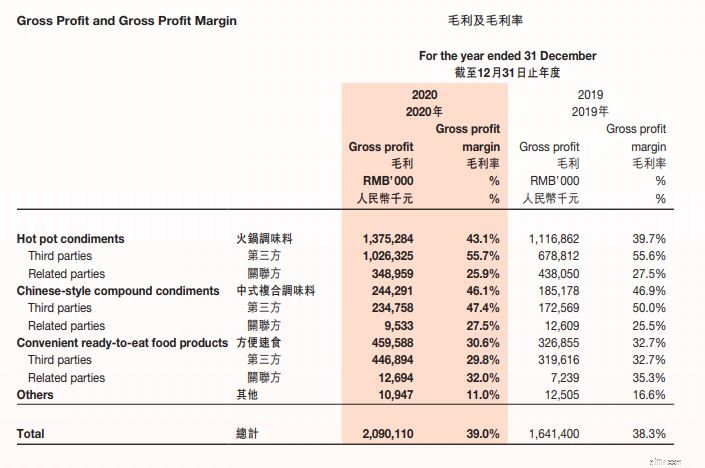

2020年、Yihaiの利益率はわずかに39%に上昇しました。これは、サードパーティの顧客セグメント(ディストリビューター、オンラインコンシューマー、ケータリングサービスプロバイダー)のマージンが、一般的に関連パーティのセグメントよりも高いためです。 。

2020年の封鎖により、サードパーティの売上からの総収益の割合が大幅に増加しました 、これがYihaiのより高い利益率につながりました。

もちろん、良い時代は永遠に続くわけではありません。前述のように、 Yihaiの粗利益率は39.7%から32.7%に減少し、2021年上半期の純利益は減少しました 。これは、経済が開放し始め、状況の変化を示したときに起こりました。 2020年の同時期と比較して、関連当事者の売上から得られる総売上高の割合が大幅に増加し、利益率が低下しました。

営業活動によるキャッシュフローは12億人民元でした これは、投資(72百万人民元)および財務活動(210百万人民元)に使用される純現金よりもはるかに高い。これは、イーハイの事業が持続可能であり、流動性の問題が発生する可能性が低いことを示しています。

より確実にするために、2021年6月30日の時点で、 Yihaiの現金および現金同等物は約12億人民元であり、これは営業活動から生み出された1年間の純現金に相当します。

驚いたことに、 Yihaiには銀行の負債がありません 2021年6月30日現在。デットエクイティレシオ 、総負債を総資本で割って計算すると、わずか3.1%でした 、これは非常に低いです。

その当座比率 、企業の短期負債を支払う能力を測定するものも、 3.44 にすぎません。 %、これは会社がどれほど健全であるかを示しています。

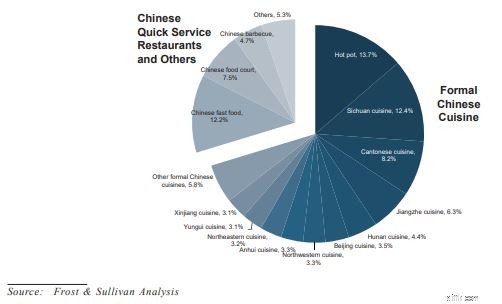

控えめに言っても、イーハイの台頭は目を見張るものがあります。鍋は中国で人気が高まり続けており、今では最も人気のある専門分野の1つです。実際、2017年にはすでに市場シェアの13.7%以上を占めています。

パンデミックが発生する前は、中国には516,000を超える鍋料理店があり、年間成長率は11%でした 。

今後も鍋産業は成長し続けると思います 、鍋は中国社会に強く根付いているので。ホットポットは通常、友人との集まりや家族の再会などの懇親会で使用されます。そこでは、全員がテーブルの周りに集まり、何時間も食事や会話をします。

今の問題は、イーハイがその急速な成長を維持できるかどうかです。同社は国内支出の増加から利益を得るのに良い立場にありますが、中国の消費者の一人当たりの収入が増えるにつれて、 Yihaiの成長は以前ほど強くないかもしれません 。

手始めに、海底撈火は李海の収入のかなりの部分を占めています。その結果、海底撈火のパフォーマンスは李海の収益に直接影響します 。はい、鍋部門が消滅する可能性は低いですが、ハイディラオはわずかに高いコストで優れたサービスを提供することに誇りを持っています。この戦略は、人口の生活水準が高いため、北京のような一流都市でうまく機能しました。しかし、これらの場所が飽和状態になると、Yihaiは下位の都市に侵入し始める必要があります。これは、消費者の消費力が低く、これらの地域の人口が少ないという事実のために、課題となるでしょう。海底撈火は確かに低層都市への拡大を試みましたが、結果はまちまちです。その結果、海底撈火の成長は、国の全体的なGDPの成長と一致するようにすぐに減少する可能性があります。

第二に、会社の財務報告に記載されているように、調味料市場は参入障壁が低い。 Yihaiの唯一の競争力は、Haidilaoの唯一のサプライヤーとしての地位です 。 Yihaiは、Haidilaoは高品質の食品と優れた顧客体験を提供する信頼できる安全なブランドであるため、Haidilaoブランドで販売することで競合他社よりも有利になると考えています。これは良い堀になると思いますか?私の意見では、製品の味が究極の要因です。

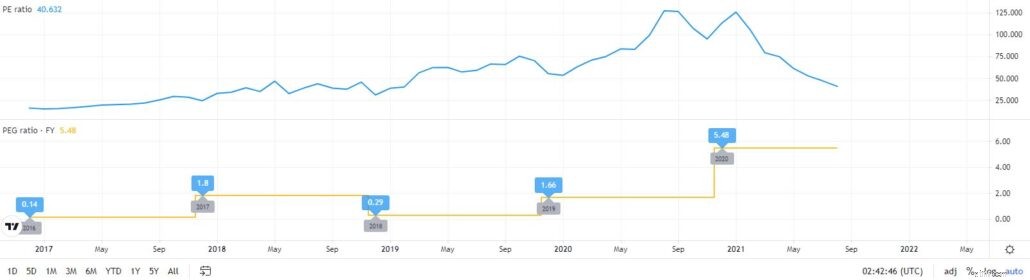

株価収益率は128でした。これは、株価が収益よりも早く上昇したため、Yihai株が実際に誇大宣伝されたことを示しています。その現在のPE比率40.6は、Yihaiの株価がその平均に戻り、現在は適正な価格になっていることを示しています。

株価収益率は2年前とほぼ同じですが、成長が鈍化していることに注意する必要があります。 11%の成長率(鍋産業の予測成長率)を考慮した後、 YihaiのPEGは3.69です 、高いです。比較として、テスラの現在のPEG比率は5.15です。

私の仮定が間違っていて、Yihaiは業界平均の25%よりも速く成長し続けるとしましょう (2020年上半期の成長率)、その PEGはまだ1.62と高い 。

Yihaiは過去5年間で驚異的な上昇を経験しており、今後もそうなると思います。中国市場の悲観論を踏まえると、今やイーハイはリーズナブルな価格になっていると思います。特に中国政府が消費主導の成長を促進しているので、鍋ビジネス(特に海底撈火)が引き続き繁栄すると信じているなら、それは良い投資かもしれません。

個人的には、私は Yihaiの株のファンではありません。なぜなら、会社には大きな競争上の優位性がないと信じているからです 。さらに、 Yihaiはかつてほど速く成長することができなくなると思います そして今では中国の一般的なGDP成長率をはるかに上回っています。