Software-as-a-Service(SaaS)株は、2020年に最高のパフォーマンスを発揮しました。オンプレミスシステムからクラウドへの移行が進んでおり、後戻りはできません。

企業は今より機敏である必要があり、SaaSに加入することで、オンプレミスシステムに必要な多額の投資を回避できます。設備に資本が閉じ込められているだけでなく、会社が新たな方向に進んだときに資本を逆転させることは困難であり、設備が役に立たなくなる可能性があります。したがって、大多数の企業がSaaSモデルに切り替えるのは時間の問題です。 SaaSへの投資機会はまだたくさんあります ゲームに遅れているかどうか疑問に思っている場合に備えて。

SaaS株の数は、投資家の飽くなき欲求を利用して、近年急増しています。しかし、すべてのSaaS企業が優れているわけではありません および従来の投資指標は、SaaS株を分析するための最良の方法ではないことがよくあります 。たとえば、収益性の高いSaaS企業は、赤字のSaaS企業よりも優れているとは限りません。そして、株価収益率は、赤字株では無意味です。

Public Compsは、SaaS株の分析を提供する優れたサイトです。無料のアカウントは、さまざまな指標を提供します。有料版は、SaaSにまだ精通していない場合、やり過ぎになる可能性があります。

Public Compsは、その基準に基づいて、サイト上の上位10のSaaS株を特定しました(これを明らかにすることはできません)。

SaaSの世界に足を踏み入れているのであれば、これは良い出発点です。リストは次のとおりです:

ズームは、 Googleが検索するものと同じように、ビデオ会議の動詞と形容詞になりました。 。 Covid-19は、チームが封鎖中にリモートで調整および議論する必要があったため、Zoomにとって恩恵でした。

ウェルス博士はZoomの顧客でもあり、プラットフォームを介してウェビナーの1つに参加したこともあるかもしれません。

Zoomは、今日最も革新的なソフトウェアではありません。多くの人がそのようなビデオ会議サービスを提供しています。有名なものには、Cisco(WebEx)、Google(Meet)、Microsoft(Teams)などがあります。では、Zoomはどのようにして市場シェアを縮小したのでしょうか。

シスコにはそのような大規模な企業顧客ベースが定着しているため、Zoomに悩まされることすらできなかったのに対し、GoogleとMicrosoftは自社の製品バンドル(メール、オフィス生産性スイート、クラウドストレージを含む)を信じていたからだと思います。 > )粘着性が強すぎて誰も切り替えることができません。したがって、彼らはビデオソフトウェアにほとんど注意を払わず、ほとんど改善を加えていませんでした。ちなみに、彼らには何十億ドルものビジネスがあります。

そこで、Eric Yuan(Zoomの創設者)がギャップを見つけました。彼は以前シスコ出身でしたが、ある時点で、顧客がソフトウェアのユーザビリティについて質問したときに恥ずかしかったです。それを変える唯一の方法は、組織を離れて自分自身を始めることです。彼はそうしました、そして残りは歴史です。

とはいえ、成功の可能性はそれほど高くありません。市場のギャップを観察したスタートアップが自動的に急降下を享受するという意味ではありません。内部の実行は素晴らしく、外部の環境は良好でなければなりません。

まあ、ズームは間違いなくその側に両方を持っていました。エリックはうまく実行し、本当にユーザーに焦点を合わせ、ズームを にしました。 最も多様な顧客ベースの市場で最もユーザーフレンドリーなビデオ会議ソフトウェア。運が良かったので、Covid-19はZoomの銀行口座に金を雨に降らせました。

ズームは、最近の四半期で1年前と比較して35%増加し、現在はEV /(次の12か月の収益)で15.3%で取引されています。

ShopifyはAmazonのアンチテーゼです。Amazonはすべての製品と販売者をプラットフォームに集約しますが、Shopifyは販売を分散化し、個人にデジタルショップフロントを設定する簡単な方法を提供します。 AmazonがNTUCフェアプライスのスーパーマーケットである場合、ShopifyはEconミニマートです(疑問に思っている場合はまだ存在しています)。

Shopifyは、次のすべてを1か所で実行したい人にターンキーソリューションを提供します。

今日では、たとえそれが主に実店舗であったとしても、ビジネスはWebプレゼンスなしでは成し遂げられません。レストランでさえ、封鎖期間中にオンラインに接続して配達物を販売する必要があると考えていました。小売店は、物理的な場所で開店できなかったときに、デジタルの世界に身を置くために奮闘していました。

ますます、すべての企業がさまざまなプラットフォームで顧客の前に出ようとしています。別のeコマースプラットフォームを構築する代わりに、Shopifyは「シャベルとピック」をeコマースの金鉱夫に販売します。中小企業は、ソフトウェアを使用してオンラインでビジネスを運営するために、Shopifyにサブスクリプション料金を支払います。

Shopifyは、最近の四半期に1年前と比較して収益を46%増加させ、現在は40.7倍の次の12か月でEV /収益で取引されています。

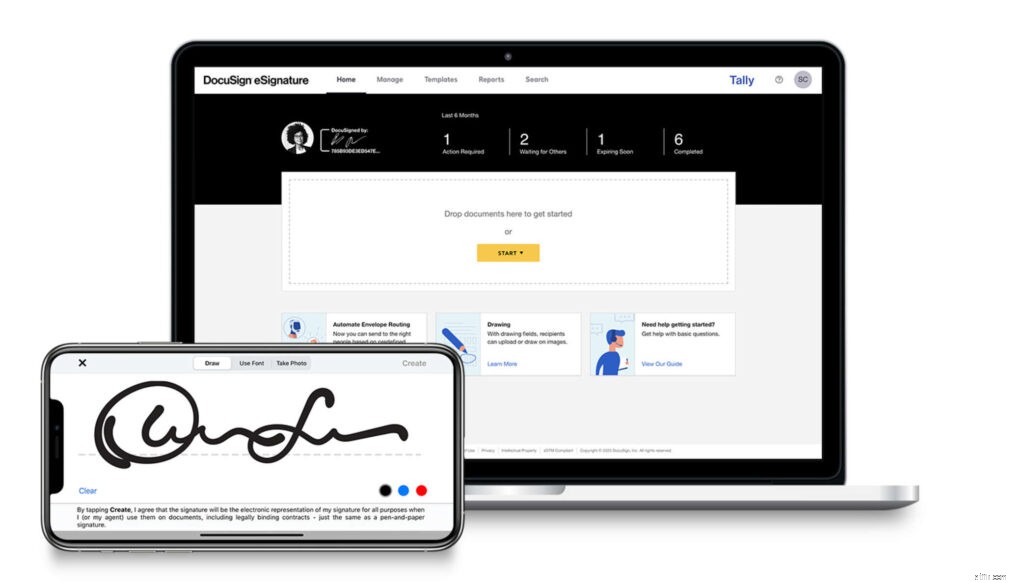

毎日無数の契約が世界中で署名および承認されており、DocuSignはDocuSigneSignatureサービスを通じてこれらのプロセスをデジタルで安全に処理するのに役立ちます。

これにより、企業はハードコピーの契約書やドキュメントを廃止できるため、時間を節約し、契約書の物理データベースを提出して維持するという頭痛の種を取り除くことができます。さらに、セキュリティやダウンタイムを気にすることなく、リモートでより多くの販売を行うことができます。

多くのリモートワークストックと同様に、DocuSignはCovidの開始以来大きな成長を遂げてきました。ビジネスのワークフローに支障をきたす便利さにより、ユーザーは引き続きそのサービスを使用する可能性があります。

DocuSignはその分野のリーダーであり、総顧客数を42%CAGR増加させ、多くのFortune500企業にサービスを提供しています。電子署名サービスに加えて、顧客は契約全体と契約管理を自動化すると同時に、プロセスの改善に役立つ分析を提供することもできます。

DocuSignは、最近の四半期で1年前と比較して50%増加し、現在は22.9%のEV /(次の12か月の収益)で取引されています。

パンデミック以来、多くの企業がデジタル化しています。また、これらの企業のWebサイトがハッキングされたり、ダウンしたりした場合、これらの企業にとっては悪いことです。 Cloudflareはそのようなビジネスに安心を提供します。

これは、コンテンツ配信ネットワーク(CDN)とDDoS緩和サービスを提供するネットワークセキュリティソリューションであり、Webサイト、API、およびアプリケーションの信頼性を確保および確保するのに役立ちます。

基本的に、ハッカーや個人情報の盗難を防ぎ、Webサイト(およびアプリケーション)を迅速かつスムーズに実行できるようにします。

セットアップも比較的簡単で、企業はサービスを使用するために開発者を雇う必要はありません。これにより、登録の障壁が大幅に軽減されます。

Cloudflareは2009年から業界に存在していますが、2019年に公開されたばかりであり、公開された後も成長を続けています。 Cloudflareは、その初期の頃から、中小企業や独立したWebサイトの所有者に無料の階層を提供してきました(そして継続しています)。

2021年第3四半期の時点で、彼らは「大規模」な顧客セグメントで170人の顧客(約15.5%)の成長を報告しました。 「大規模な」顧客とは、年間10万ドル以上を費やしている顧客と定義されます。

Cloudflareの最大の競争相手は、コンテンツ配信ネットワークサービスも提供するFastlyというもう1つの人気のあるテクノロジー株です。

Cloudflareは、最近の四半期で1年前と比較して51%増加し、現在は90.9%のEV /(次の12か月の収益)で取引されています。

これらのSaaS企業の中には、非常に技術的で理解が難しいものもあります。Zscalerはこのカテゴリに分類されます。私はITとサイバーセキュリティの専門家ではありませんが、最善を尽くします。

最も簡単な方法は、Zscalerをゲートキーパーとして考えることです。 CrowdStrikeがデバイスを保護している間、Zscalerはネットワークを保護します。これは、会社のネットワークとより大きなインターネットの間の仲介役として機能し、ネットワークに出入りするトラフィックを監視します。

課題は、正当なユーザーが速度を落とすことなく通過できるようにしながら、悪意のある攻撃を阻止することです。

Zscalerは、最近の四半期で1年前と比較して57%成長し、現在は48.6倍のEV /(次の12か月の収益)で取引されています。

Twilioは正確にはSaaSではなく、Platform-as-a-Service(PaaS)です。これは、その上に有用なアプリケーションを構築するためにプログラミングの知識が必要になることを意味します。 Twilioで必要な機能をほぼカスタマイズしたり、MicrosoftBIなどの他のソフトウェアと統合したりできます。したがって、SaaSとは異なり、サブスクライブして、プログラマー以外のユーザーにとって使いやすいと期待することはできません。

Twilioは、電子メール、SMS、電話、ビデオコール、WhatsApp、Messengerなど、すべての通信を管理するためのワンストッププラットフォームです。これは、多くの企業が顧客への返信を自動化するのに役立ちます。企業が顧客の注文を確認し、配達のタイミングをスケジュールする必要がある電子商取引および配達サービスを考えることができます。注文の量を考えると、手動でメッセージを送るには大規模な人間のチームが必要になります。 Twilioは、よりスリムな労働力を自動化して可能にし、それによって企業のコストを節約します。

しかし、それは自動化だけでなく、カスタマーサービススタッフが顧客との関わりを深めることを可能にすることでもあります。たとえば、同じ顧客が最初のタッチポイントでメッセンジャーを介してビジネスと通信し、その後は電子メールを使用して返信する場合があります。 Twilioはこれらのやり取りを追跡し、カスタマーサービススタッフは会話を中断したところから再開する方法をすばやく知ることができます。

Twilioは、最近の四半期で1年前と比較して65%成長し、現在はEV /(次の12か月の収益)で16.2倍で取引されています。

セキュリティは誰もが必要としているものですが、当然のことと思われがちです。セキュリティが機能していれば問題はありませんが、セキュリティが失敗した場合は間違いなく恐ろしいことです。これは国防からあなたの住居や事務所の地元の安全に至るまで適用されます。

サイバーセキュリティは、デジタル世界のすべての活動に追いつく必要があります。より多くのデータとトランザクションがデジタルで行われており、ハッカーが情報を盗んでお金を吸い上げることはより儲かるようになっています。緩いサイバーセキュリティ対策は、ハッカーの仕事を容易にするだけです。盗まれた顧客の詳細エピソードが増加していることに気づきましたか?

CrowdStrikeは、エンドポイントデバイス(ラップトップ、デスクトップ、タブレット、スマートフォン)を保護するサイバーセキュリティSaaSです。 セキュリティソフトウェアを購入して、デバイスのウイルス定義を更新する時代は終わりました。更新が1つの場所で行われ、すべてのデバイスに複製されるように、ソフトウェアをクラウド上に置く方がはるかに便利です。保護するには、サブスクリプションを支払う必要があります。

現代の都市では、ほとんどすべての人がインターネット対応デバイスを所有しており、これらのデバイスが職場のIT環境に接続されている場合もあります。これにより、ハッカーが悪用するマルチアクセスポイントと脆弱性が発生します。 Covid-19による自宅からの仕事への移行は、まったく新しい脆弱性の領域をもたらしました。

したがって、機密情報を保護する必要がある企業は、CrowdStrikeに登録して、企業のネットワークにアクセスしているすべてのデバイスが監視されていることを確認することを検討します。これは、今後必要となる多年生のツールになります。

CrowdStrikeは、最近の四半期で1年前と比較して70%増加し、現在はEV /(次の12か月の収益)で36.7倍で取引されています。

プログラマー(特にDevOpsまたはIT運用を担当する人)でない限り、Datadogを使用することはできません。

私自身はプログラマーではないので、ここでDatadogについて言うことはあまりありません。私が持っている表面的な知識は、ストックアプリを構築するためのウェルス博士の小さなセットアップからのものです。

アジャイルソフトウェア開発により、小規模な新興企業は大規模な既存企業よりも早くイノベーションを起こすことができます。ソフトウェア開発のプロセスは大幅に短縮され、ライブサイトへの展開は、システムをクラッシュさせないように、高速でシームレスかつ安定している必要があります。

DevOpsは、ソフトウェアが迅速に反復できるようにすることを目的としたこのアジャイルフレームワークから生まれた役割です。変更を出し、ユーザーの行動を追跡し、再度変更を加えます。一部のアプリには定期的に新機能が搭載されていることに気付くでしょう。これは、アジャイル開発を実行しているためです。

実際のライブサイトをいじっているので、ダウンタイムは必要ありません。Datadogは、DevOpsの生活を楽にするために存在します。ライブサイトでのアクティビティを監視したり、不安定さを特定したり、ネットワーク全体の予測分析をすべて1つのプラットフォームで提供したりできます。

Datadogは、最近の四半期で1年前と比較して75%増加し、現在は55.7倍のEV /(次の12か月の収益)で取引されています。

Monthly.comは、自社をWorkオペレーティングシステム(Work OS)としてブランド化しています。このプラットフォームは、企業やチームがワークフローを共同で透過的にコンパイル、共有、最適化するのに役立ちます。

作業用OSとして、monday.comを使用すると、ユーザーは、プログラミングやコーディングの方法を知らなくても、幅広いソフトウェアを統合し、プラットフォーム内で自動化を作成できます。

ユーザーは、タスクの進行状況をマークして、次の人に簡単に渡すこともできます。チームは、部門や同僚に手動でメールを送信する代わりに、特定のステータスにフラグが付けられたときに関係者にすぐに通知する自動化を設定できます。

私たちはユーザー自身です。主にCRMソリューションとして使用しています。

月曜日.comは、最近の四半期で1年前と比較して95%成長し、現在は47.4のEV /(次の12か月の収益)で取引されています。

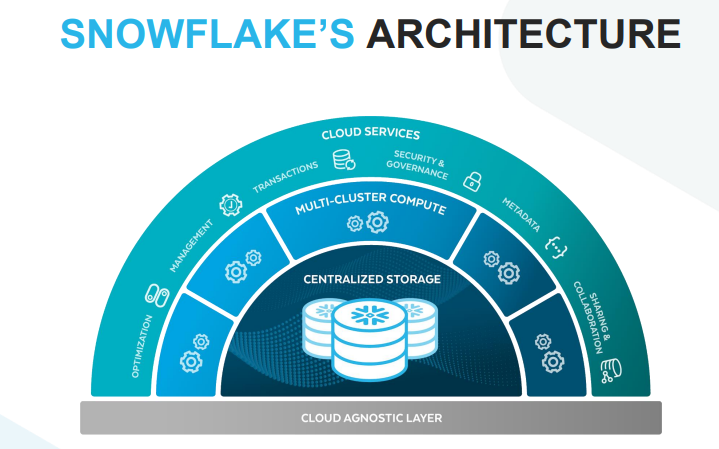

データは新しい石油です。

Snowflakeは、企業ユーザーにクラウドベースのデータウェアハウスおよび分析サービスを提供します。これは、企業のクライアントがより良い意思決定を行うためにデータを効率的に保存および分析するのに役立ちます。

彼らは、機械学習や人工知能の計算を実行するすべての企業に最終的に役立つ堅牢なエコシステムを構築することを目指しています。

野心的に聞こえますか?

今年の初めにその基本を掘り下げました。ここで分析を見ることができます:

22年度第2四半期の収益レポートの時点で、彼らは依然として力強い成長を遂げています。彼らの第3四半期の収益は、2021年12月1日に報告されます。

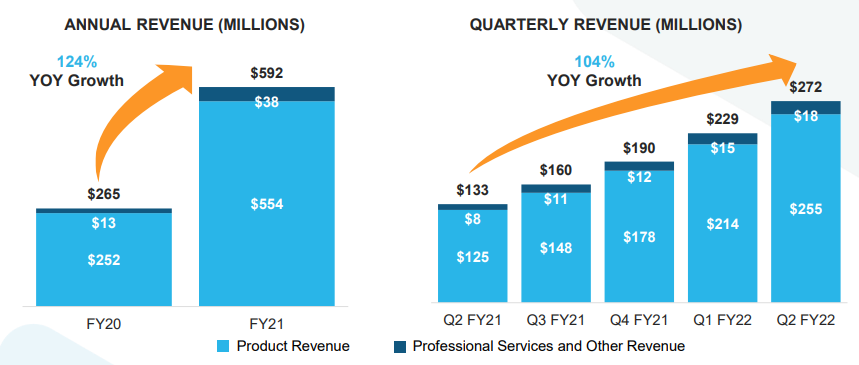

Snowflakeは、1年前と比較して収益が104%増加し、現在、次の12か月で84.98倍のEV /収益で取引されています。

SaaS株は成熟しており、製品市場に適合していることが証明されています。それらのいくつかはまだ損失を被っているかもしれませんが、それは彼らができるだけ早く市場シェアを獲得するためにより多くを費やしているためかもしれません。顧客獲得コストは時間とともに減少するはずであり、これらのSaaS企業は利益を上げるでしょう。

ベンチャーキャピタリストはこのゲームの初期段階にあり、彼らが引き受けたリスクに対する見返りをすでに享受しています。しかし、これらのSaaS企業の多くは依然として非常に急速に成長しており、長い道のりを歩んでいるため、個人投資家にとって手遅れではありません。

SaaS株についてどう思いますか?このリストに含まれていないお気に入りはありますか?以下のコメントで教えてください。