2020年はまだ始まったばかりです。しかし、多くの株式投資家にとって、それは永遠のように思えるかもしれません。新年のちょうど3日後、恐ろしいニュースが市場を迎えました。

米国は、イランのトップ将軍を暗殺し、両国間の全面戦争の恐れを引き起こした。

そのため、世界の株式市場は一瞬急落しました。そして、市場が回復するように見えたちょうどその時、2019年12月に最初に報告された武漢コロナウイルスは、中国とそれ以外の地域で急速に広がる兆候を示しました。

これは2003年にSARの記憶を呼び起こし、市場を驚かせ、月末に向けて販売の別の波を引き起こしました。

私はすべての運命と暗闇を鳴らしたことを知っています。しかし、市場に関する限り、これらは異常なものではありませんか?いいえ。

しかし、そのような市場の動きがあなたを不安にさせ、あなたを眠らせないなら、あなたは一人ではありません。株式への投資の大部分を保有している人にとって、これは自然な反応です。

どうして?

過去の危機で株価がどれだけ急落するかを見たからです。回復は非常に長くなる可能性があります。そして、誰もが自分の側に時間の余裕があるわけではありません。

その結果、多くの人が市場のタイミングのとらえどころのない芸術を習得するために無駄な探求を続けました。

市場の誰よりも頭がいいと思わない限り、私のアドバイスは、占い師になろうとせず、市場がどうなるかを推測することです。

それで、この修正から抜け出す方法はありませんか?

より高いリターンが必要な場合は、株に固執し、それを乗り越えてリスクを負うしかありませんか?

いいえ。

収益を生み出すためのより効率的で安全な方法があります。そして単純なものも。そのような戦略の1つは、以前の投稿で説明したリスクパリティと呼ばれます。市場のタイミングを計るのではなく、2つの常識的な原則に基づいて機能します。

Quant Investingコースでは、リスクパリティアプローチを使用して、株式、債券、コモディティ、不動産で構成される低リスクのマルチアセットポートフォリオを構築する方法を学びます。

この戦略は、私たちがファンドで専門的に運用していたものを採用していますが、個人投資家向けに縮小されています( ファンドにはより大きな資本要件があります )。

SPYなどの100%株式ETFよりも大幅に低いリスクでまともなリターンを提供します。これにより、レバレッジ、つまり資本の借り入れを通じて、収益をさらに拡大するための多くの余地が得られます。

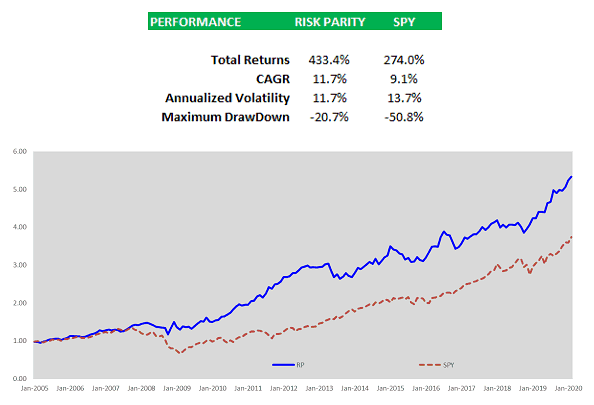

この表は、2005年から2020年までのSPYに対する1.7倍のリスクパリティポートフォリオのバックテストされたパフォーマンスを示しています(トランザクション、スリッページ、および資金調達のコストが考慮されています)。この期間中、リスクパリティはSPYの9%に対してほぼ12%のCAGRを提供できます。また、レバレッジを使用しているにもかかわらず、ボラティリティと過去の損失(最大ドローダウン)の両方の観点から、リスクは低くなっています。

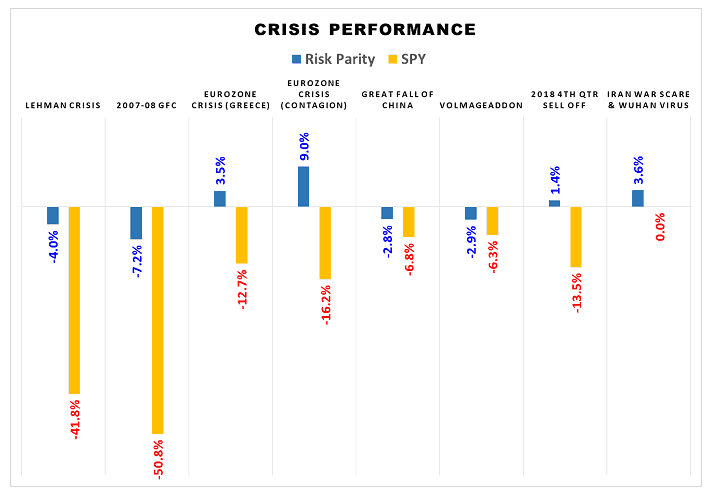

また、強調する価値があるのは、主要な株式危機の間のそのようなポートフォリオの頑健性です。 損失が大幅に少なくなり、これらの試行期間の一部で良好なパフォーマンスが得られます(下の棒グラフを参照)。

2019年11月初旬の最初のコース以来、リスクパリティポートフォリオのパフォーマンスは、期待に沿って着実に実行されました。

現在、実際の資金を使用するとともに戦略を実行しています。今年1月に新たなテストが行われ、順調に推移しました。

世界の株式市場は南に向かっていますが、リスクパリティポートフォリオはトレンドに逆行し、月に約3.6%上昇しました(注:パフォーマンスは個人の資金調達と取引コストによって異なる場合があります)。

異なる資産間の相互作用を見るのは良い月です。リスクが高まるにつれ、株式が直接打撃を受けました。その間に、安全な避難所の資産が急増し、打撃などを和らげました。

これがリスクパリティの仕組みです。