私の最近の株式投資の経験で恥ずかしい瞬間をあなたと共有したいと思います。

香港の新聞社、星島日報に関するものでした。しかし、恥ずかしい瞬間についてお話しする前に、背景を説明する必要があります。

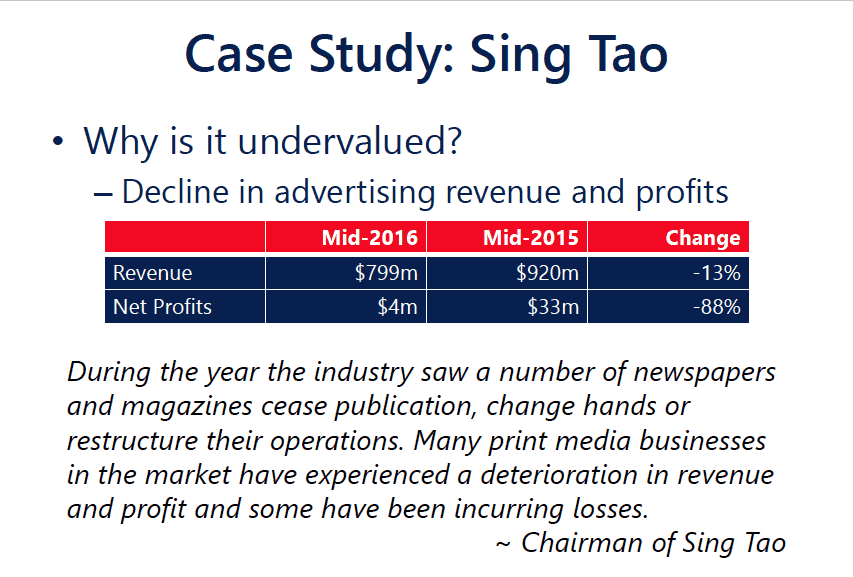

SPHと同様に、Sing Taoやその他の新聞社は、広告主が広告予算の多くをオンラインで移動するにつれて、売上と利益が減少しているのを見てきました。

しかし、悪いニュースにもかかわらず、SPHは過小評価された価格で販売されていませんでした。一方、星島日報は非常に過小評価されているケースを提示し、私のようなバリュー投資家にとってより良い選択となりました。

彼らはさまざまな国で新聞を販売していますが、歴史上同じ所有者にリンクされています。胡文虎は、星島日報とSPHの前任者の両方に出資していました。 SPHのLianheZaobaoは、AwのSin Chew JitPohとTanKahKeeのNanyangSiangPauの組合です。 Awは、タイガーバームや恐ろしいハウパーヴィラでも知られています。

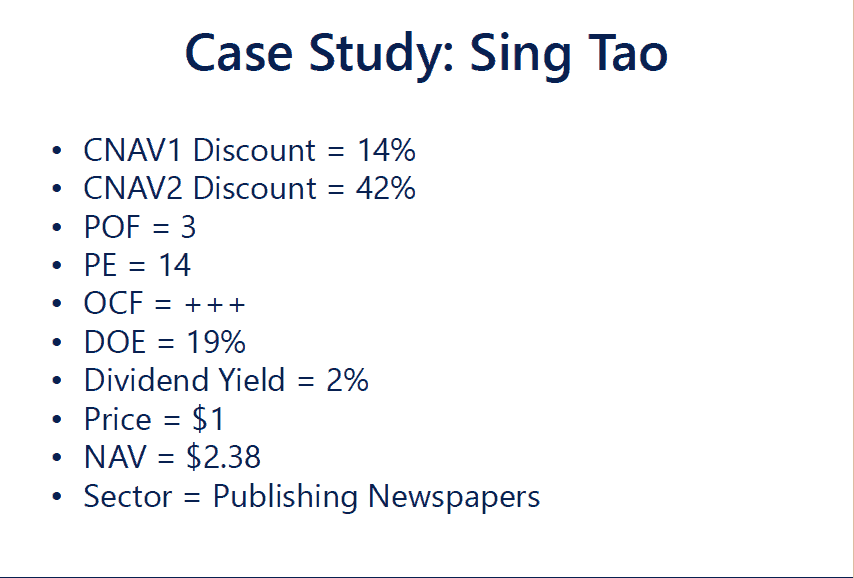

私は逸脱した。 2016年に星島日報をピックアップし、卒業生にケーススタディとして紹介しました。簿価はHK $ 2.38でしたが、株価はHK $ 1でした。これを、簿価がS $ 2.18、株価が約S $ 3.20であったSPHと比較します。彼らは同じ事業を営んでいましたが、星島日報はSPHよりも過小評価されていました。

以下は、私が卒業生に示したデータのスクリーンショットであり、CNAV戦略を知っている人はこれを理解できるでしょう。

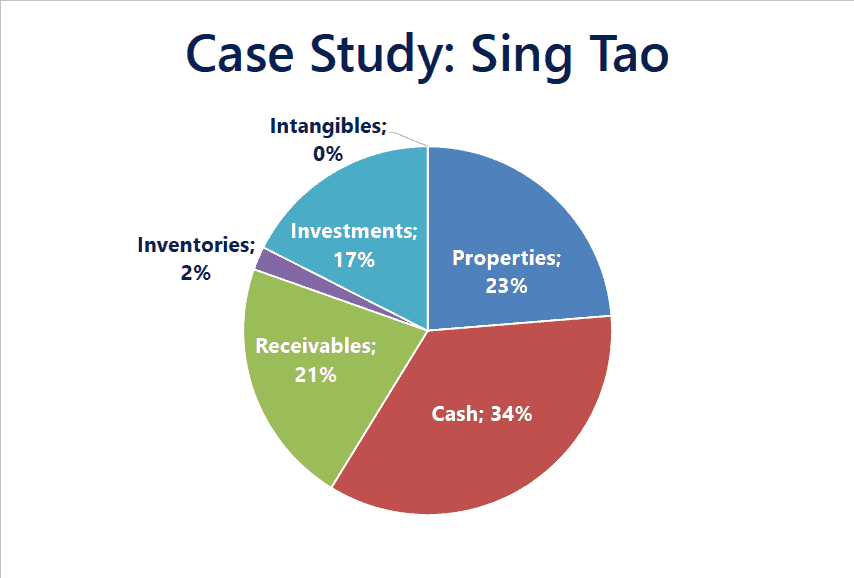

過小評価されている株を買うときは、事業よりも資産に焦点を合わせました。多くの場合、貴重な資産はそれが意味をなさない大幅な割引で販売されており、ビジネスは無料で私たちにやって来ます。したがって、ビジネスは、ほとんどの人が気を取られて、会社が置かれている資産を逃してしまう赤いニシンになります。

星島日報は総資産の34%が現金で、さらに23%が資産でした。これらは、長期にわたって価値を十分に保持する優れた資産です。物件は、運営のためのオフィス物件であるか、収入のために賃貸されており、香港、北京、ニューヨーク、ロサンゼルス、サンフランシスコ、トロントにあります。

資産と現金だけを取り、負債総額を差し引いても、1株あたり1.16香港ドルを得ることができます。これは、株式市場が彼らが持っている現金や資産よりも少ない金額(HK $ 1)であなたを売ることをいとわないことを意味します。

星島日報は、星島日報や星島日報など、いくつかの主要な論文を所有しています。前者は2015年に2番目に多い広告量を受け取りました。

また、香港で最も配布されている無料の中国語用紙を所有しています。これは、Sing Taoの新聞事業の市場シェアが非常に大きく、みすぼらしいものではないことを示しています。

市場はおそらく、1年前からの売上高(-13%)と利益(-88%)の急激な減少に基づいて、株式を大幅に値下げしました。しかし、それでも、株式の価格を現金や資産より低くすることは意味がありません。

私はまた、取締役が会社の重要な所有権を持っているのを見たいと思っています。そして、Sing Taoがカットを行い、会長のCharlesHoがSingTaoの49%を所有しています。彼は筆頭株主であり、ゲームのスキンは、彼の関心が株主と一致しているというある程度の自信を与えています。

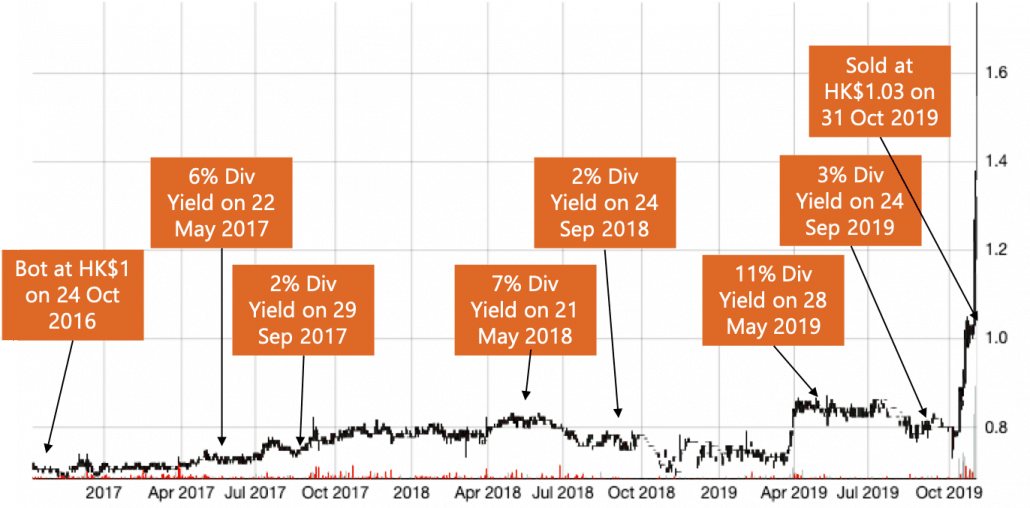

それで、株がすべてのボックスをチェックしたので、私は2016年10月24日に星島にポジションを取りました。

株を買ってから新聞事業は上がらなかったが、株価は堅調に推移した。意外なことに、経営陣は会社に多額の現金を分配し、私が株を持っていたので毎年増配を続けることにしました。私の配当利回りは9%から13%の範囲で、SPHから得られる4-5%の配当利回りをはるかに上回っています。

これは、貴重な資産に裏打ちされた非常に過小評価されている株式を購入することの良い点です。低価格のため、配当利回りは非常に高くなる可能性があります。さらに、悪いニュースはそれほど悪化することはありませんが、わずかな良いニュースはあなたに重要なものを与える可能性があります利得。

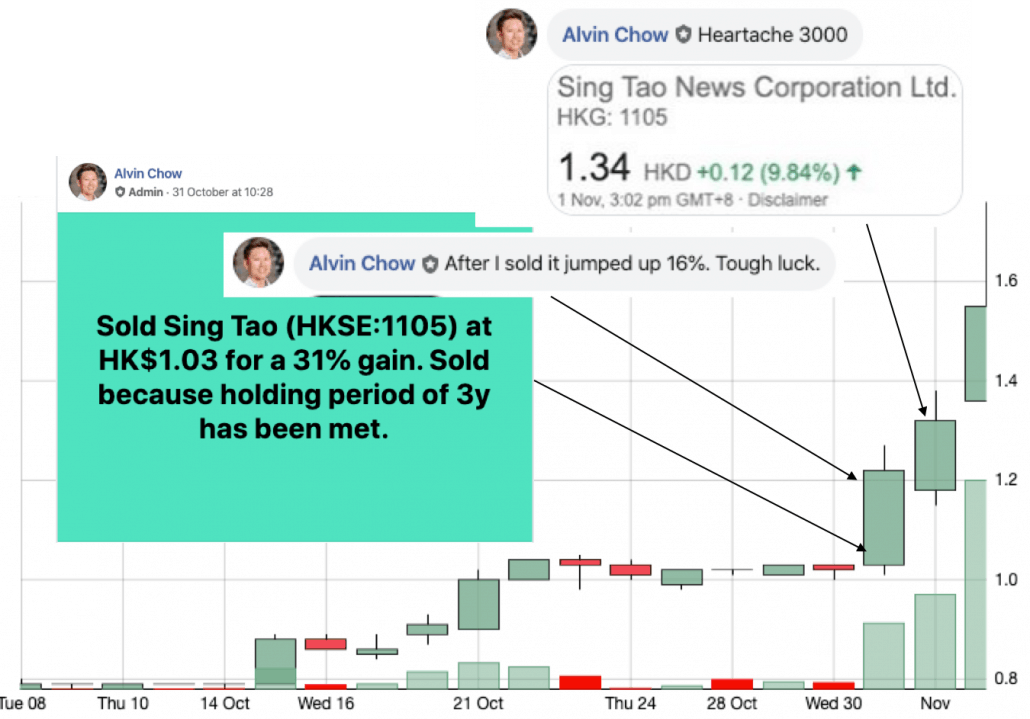

保有期間は3年なので、2019年10月31日に販売しました。合計で31%の増加でした。それほど素晴らしいものではありませんが、それでもまともな結果です。

ここに恥ずかしい部分があります-私が売った5分後に株価が16%急上昇しました!痛い!

忘れられるように、監視リストから株を削除する必要がありました。

しかし、私はチェックし続けました。仕方がない。私は人間だけです。

翌日はさらに9.8%上昇し、翌日はさらに10%以上上昇しました。

後で販売した場合、31%ではなく102%のゲインが得られる可能性があります。しかし、誰もトップで売ることはできず、私たち全員がこのように後悔するでしょう。さて、先に進む必要があります。

以下は、株式を保有するマイルストーンのチャートとラベルです。

急増したのは、経営陣と買収交渉をしている外部関係者がいたためだ。バリュー投資が機能するのは、価格が競合他社や投資家を引き付けて購入する限り、ほとんどの過小評価されている株式が過小評価され続けることができないためです。星島日報は多くの例の1つです。

誰もが深いバリュー投資を受け入れることができるわけではありません。多くの人がバリュー投資家だと言っていますが、私の考えではそうではありません。本当の古典的な投資家は資産を安く買う。現代の定義は、ウォーレン・バフェットによって、公正な価格で優れたビジネスを購入するために形作られました。私は代わりにそれを成長投資と呼ぶことを好みます。

バリュー投資とは、愛されていない株を買うことです。ほとんどの人は人気のある株を買うのが好きです。

バリュー投資はしばしば流動性の低い株に挑戦します。ほとんどの人は株価がどこにも行かないと感じて、人気のある株を避けます。

バリュー投資は、日没産業で衰退しているビジネスを購入するようにあなたを導くかもしれません。ほとんどの人は不快すぎて、「安全」だと感じるので人気のある株を買うことを好みます。

多くの人は自分たちが反対者だと思い、二次的思考を実践しています。真のバリュー投資は不快で不安です。結局のところ、それはあなたがそれを得るか、またはあなたが受け取らないかのどちらかです。

あなたはバリュー投資家ですか?

ディープバリュー投資に関するコースを運営しています。学びたい方はこちらからご登録いただけます。