作者について

Thebearprowlは、グローバルエクイティ、FX、債券、コモディティに焦点を当てた取引および調査の衣装です。私たちは、複数の資産クラスにわたる包括的な範囲の製品とソリューションを利用することにより、マクロ経済分析とファンダメンタル分析から生成されたアイデアを取り入れています。また、私たちが開発した取引戦略に基づいて、調査レポートを提供し、コースを実施します。

クレデンシャル

お問い合わせ

注:Thebearprowlは、7月にFacebookページで、シンガポールプレスホールディングスリミテッド(SPH:SP)で2.41ドルでショートポジションを獲得したことを共有しました。 $ 1.20の本源的価値の見方。それ以来、株価は1.91ドルの安値で2.11ドルに下落しました。私たちは、彼らの見解の論理的根拠についての独占的な洞察を確保することができました。

SPHは過去5年間でアンダーパフォームしており、今日の株価は約$ 4.30から$ 1.91に下落していますが、それにもかかわらず、最悪の事態はまだ来ていないと考えています。今後12か月は、これまでの経験よりもビジネスにとって潜在的に困難になると予想されます。この会計年度において、事業はほとんどのセグメントで引き続き不振であり、さらなる会計費用を負担し、ますます高いコストで債務を調達しました。

現在の時価総額は32億ドルで、初めて簿価の34億ドルを下回り、追加の圧力をかけています 株主にとっての価値の下落を食い止めるための経営陣。

19年度の業績は10月上旬に発表される予定であり、発表日までの積み上げや発表後に顕在化する可能性のある株価への潜在的な悪影響に備えて読者を準備したいと考えました。

SPHは、19年第3四半期に、メディアセグメントの業績が引き続き低迷し、さらに4分の1の業績不振を記録しました。印刷広告収入はさらに減少し続けています。不動産投資セグメントは引き続き好調であり、主に債務による買収に支えられた経常利益の基盤が拡大しています。ただし、不動産開発プロジェクトは引き続き売れ行きが悪く、2019年6月の時点でウッドリーの住居は17%しか売却されていません。SPHが開発に50%の株式を保有しているため、プロジェクトのキャッシュフロー管理に懸念があります。

この事業は、買収からわずか2年後の、19年第3四半期にオレンジバレーに減損費用を計上しました。その理由は、業界の供給過剰の可能性によるものであり、これは経営陣が以前の計画どおりに事業を拡大しないことを示していると考えています。これもまた、資本配分が不十分な場合のように見え始めています。

PBSAの買収は、業界の性質と地理的な場所のために相乗効果が不足していると考えています。この投資のROIは、GBPが下落しているにもかかわらず、これまでのところ問題ありませんが、既存の一連の物件とより密接に関連する買収があった可能性があると考えました。ただし、このセグメントの成長を見守る間、判断を保留します。

さらに、オレンジバレーの減損のタイミングにも注意を払っています。事業は、おそらくさらなる事業の業績不振と会計費用から、19年度の業績でさらに否定的なニュースに備えていると信じています。

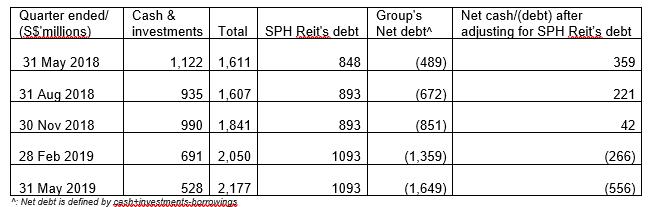

この表は、SPHの流動性とギアリング比率の低下、およびSPHリートの債務を除外した後に初めて事業が純債務ポジションに移行したことを示しています。

2つの主な理由は次のとおりです。

SPHリートの債務はリングフェンスされているため、計算から除外しました。

SPHの資金調達ラウンドでは、資金調達コストが増加し、4.5%で1億5,000万ドルの永久証券が調達されています。 SPHが投資期間に合わせて資金を確保し続けることができることを高く評価していますが、経営陣が克服しなければならないコストと高いハードルレートには注意が必要です。

(a)2017年度は、最終配当の増配から特別配当の増配へと、年末配当の構造に調整が見られた。これは、将来の支払いを調整するビジネスに対応します。業績の低迷に伴い、19年度の特別配当の削減や、今後の持続的な配当率の指針となる可能性を十分に期待しています。

| 配当履歴(セント) | 暫定 | 最終 | スペシャル | 合計 | 配当金の支払い率* |

| 2015年度 | 7 | 8 | 5 | 20 | 102% |

| 2016年度 | 7 | 8 | 3 | 18 | 109% |

| 2017年度 | 6 | 3 | 6 | 15 | 146% |

| 2018年度 | 6 | 3 | 4 | 13 | 128% |

| 2019年度 | 5.5 | 保留中 |

*:配当金の配当率は、不動産セグメントのNCIに帰属する収益を除く、すべてのセグメントの経常利益に基づいて計算されます。これは、SPHリートの少数株主に帰属する収益を指します

(b)SPHは2017年12月に最後にリストラを実施しました。それ以来、メディアセグメントの業績は引き続き低迷しており、今後のリストラには警戒しています。このようなリストラが発生した場合、費用が最初に発生し、メリットは後で認識されます。

(c)M1、Mindchamps、PrimeReitの少数株主持分から上向きに見えます。ケッペルのプレゼンテーションのレビューから、M1への投資は妊娠期間が長く、短期的にはSPHをサポートしない可能性があると考えています。私たちは、他の少数株主からの短期的および長期的な利益に前向きです。

(d)SPHは、株価と投資家の信頼を高めるために、過去12か月で430万株近くを買い戻しました。自社株買いの賛否両論については触れませんが、これが事業にとって不可欠な現金利用のように見え始めていることを指摘したいと思います。

全体として、継続的な事業不振、疑わしい資本配分、即時の相乗的要素が特定されていない買収、より高いハードルレートを提供するより高い資金コストが見られました。株価へのマイナスの反応につながる可能性のある配当の減少の可能性を懸念しており、その結果、SPHが不足しています。