その固有の有用性のために、銅は今日の世界市場で最も人気のある金属の1つです。銅は、機械、配管、電気自動車、配線などの高度な用途で、さまざまな重要な産業的役割を果たしています。

COVID-19のパンデミックを通じて、タイムリーな銅先物ニュースが市場に大きな変動をもたらしました。このブログ記事では、これらの主要な市場ドライバーと、それらがCME銅先物(HG)の価格設定にどのように影響するかを見ていきます。

より広範な商品市場と同様に、銅の価格は進化する需給のダイナミクスに依存します。この相関関係は、2020年3月のCOVID-19の猛攻撃と、2021年の経済的再開の間ほど明白ではなかったかもしれません。これは、COVID-19の経済的閉鎖と再開が重要な銅先物ニュース項目としてどのように役立ったかの簡単な概要です。

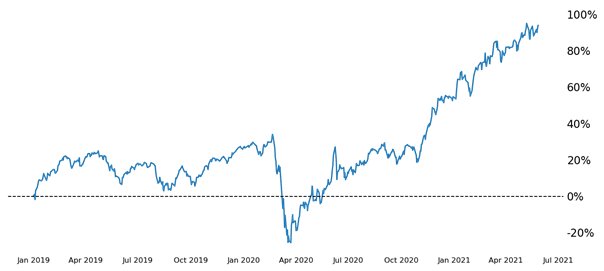

2020年の第1四半期は、銅市場の激動の時期でした。米国の住宅ブーム、記録的な低失業率、景気拡大が産業消費を後押ししました。その結果、2020年初頭のCME銅先物価格は、2019年の最高値である3.0000付近で堅調に推移しました。

HG雄牛にとって残念なことに、2月下旬にCOVID-19のパンデミックが発生したことで、需要側に深刻な問題が生じました。世界的な経済の閉鎖は、鉱業、建設、自動車生産を含む多くの産業を狂わせる恐れがありました。その後、CME銅先物は2020年1月1日から2020年3月20日まで約25%下落しました。自動車業界では、銅に対する需要側の懸念が正しいことが証明されました。2020年の自動車の世界生産量は7800万台に減少しました。 2019年から15%。

COVID-19の封鎖が2021年半ばに解除され始めたとき、世界の消費は銅市場に戻った。新しいワクチンの約束と感染率の低下により、通常のビジネスがまもなく再開されるという楽観的な見方が強まりました。

しかし、COVID-19鉱山の操業停止が長引くことにより、物理的な銅の生産量は引き続き落ち込んでいます。したがって、米国地質調査所(USGS)からの以下の銅先物ニュースは、2020年3月のCOVID-19の墜落から2021年前半までの価格の持続的な上昇に貢献しました。

生産の遅れと需要の増加を考えると、CME銅先物は、2020年3月の2021年8月のオープンに近いところから大きな反発を記録しました。この期間、2021年12月のCME銅は2.2830から4.4770に急上昇し、96.1パーセントの壮大な上昇となりました。

この記事の執筆時点で、3つの銅先物ニュース項目が予見可能な将来のHG価格に影響を与えるように配置されています。それぞれの概要は次のとおりです。

世界的なCOVID-19の経済的シャットダウンの別のラウンドが開始された場合、需要は確実に苦しむでしょう。銅先物の場合、短期的には価格が下落する可能性があります。

金融政策、インフレ、米ドルの切り下げはすべて、銅価格の主要な推進力です。 COVID-19のパンデミックの間、米国連邦準備制度は、非常にハト派的な金融政策を開始することにより、経済の落ち込みを緩和しました。 FRBがよりタカ派のトーンを採用した場合、米ドル高の中で銅価格は2021年の水準から下落する可能性があります。

電気自動車が主流になるにつれて、銅の総需要は劇的に増加します。電気自動車の生産には、従来のモデルの3倍の銅が必要であると推定されています。中国だけでも、電気自動車への100%の移行を約束するには、23億8000万キログラムの銅が必要になります。これは、現在の世界生産の推定119年に相当します。簡単に言えば、電気自動車の革命が進むにつれて、銅の産業需要は飛躍的に拡大します。

銅のトレーダーとして成功することに関心がある場合は、製品の提供と契約の規模について理解することが不可欠です。開始するのに最適な場所は、無料のマイクロ、ミニ、およびスモール比較チャートです。これは、CME Group、ICE、およびTheSmallsから入手可能な金属契約を調査するのに役立ちます。取引目標を達成するために、この不可欠なチャートを今すぐダウンロードしてください。